原文作者:Ryan Watkins,Syncracy Capital 联合创始人

原文编译:Chopper,Foresight News

数字资产财库(Digital Asset Treasuries,简称 DAT)目前持有 1050 亿美元资产,并控制着主流区块链的相当一部分代币供应量。DAT 规模扩张之快令人震惊,却鲜少有人停下来思考,这场华尔街最新 「淘金热」 背后更深层的意义。

迄今为止,市场对 DAT 的讨论仍局限于短期投机视角:融资金额有多少、溢价能维持多久、下一个吸引市场目光的资产会是谁。

这并非毫无道理,因为多数 DAT 除了金融工程设计外缺乏实质价值,一旦市场热度消退,很可能随之沉寂。然而,过度关注短期投机因素,也让市场忽视了那些最终脱颖而出的 DAT 所具备的长期经济潜力。

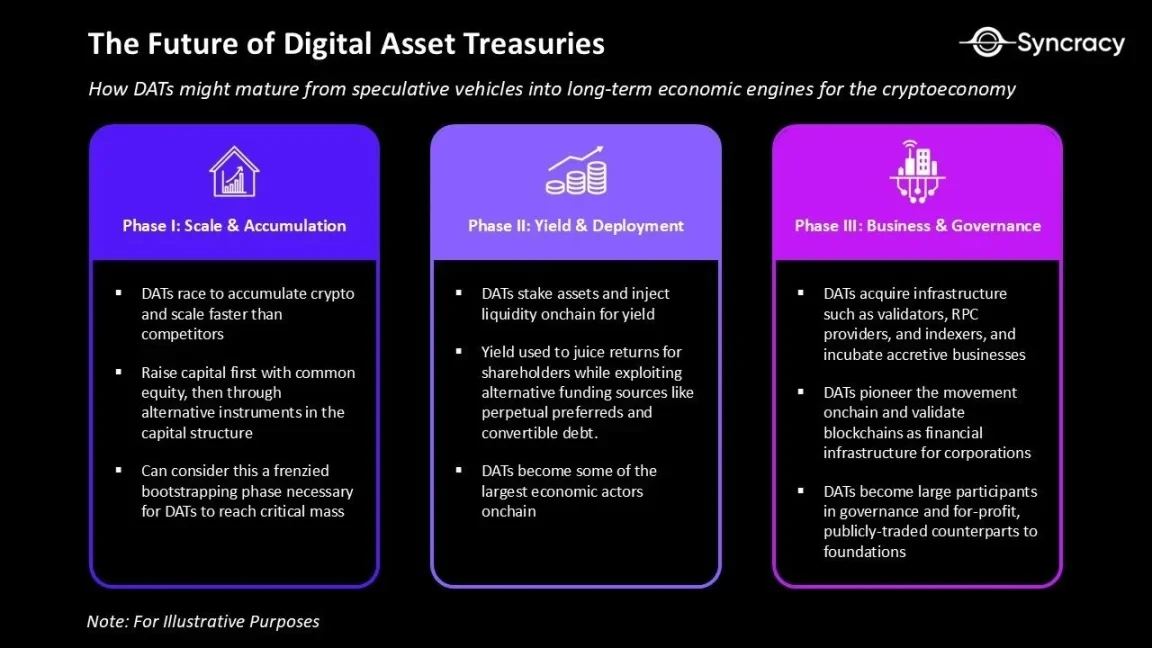

我们认为,当下这段时期最终将被视为 DAT 「狂热的启动阶段」—— 这是 DAT 达到临界规模并超越同行的必要开端。未来几个季度,头部 DAT 将优化资本结构、采用更复杂的资产管理策略,并拓展出超越资金管理的服务领域。

简而言之,我们认为 部分 DAT 有望成为加密货币基金会的 「营利性上市公司对标体」 。但与基金会不同,它们将承担更广泛的使命:向自身生态注入资本,并借助资产库规模开展业务、参与治理。目前已有少数 DAT 持有的资产规模,超过了其依托的协议基金会,且它们进一步扩张的野心仍在加速。

不过,要理解 DAT 的未来,我们必须先回溯加密货币本身的核心属性。唯有如此,才能看清 DAT 如何从投机工具成长为加密经济的长期经济引擎。

可编程货币

比特币的代码包含了一系列原则,例如确定性发行和点对点转账,这些原则使其成为数字黄金。比特币工作量证明(PoW)共识机制与小区块理念,确保了主权级抗审查性与终端用户易验证性,通过简洁性最大化了系统可信度。

但这种保守性也伴随着取舍:比特币的安全性无可匹敌,但其设计的局限性导致可扩展性不足,最终仅能实现简单转账功能。

与之相对,以太坊的定位是世界计算机,其智能合约允许开发者创建新资产、设置任意托管逻辑,权益证明(PoS)共识机制则实现了最终结算与更高的可扩展性。这些特性共同为全可编程金融系统奠定了基础。

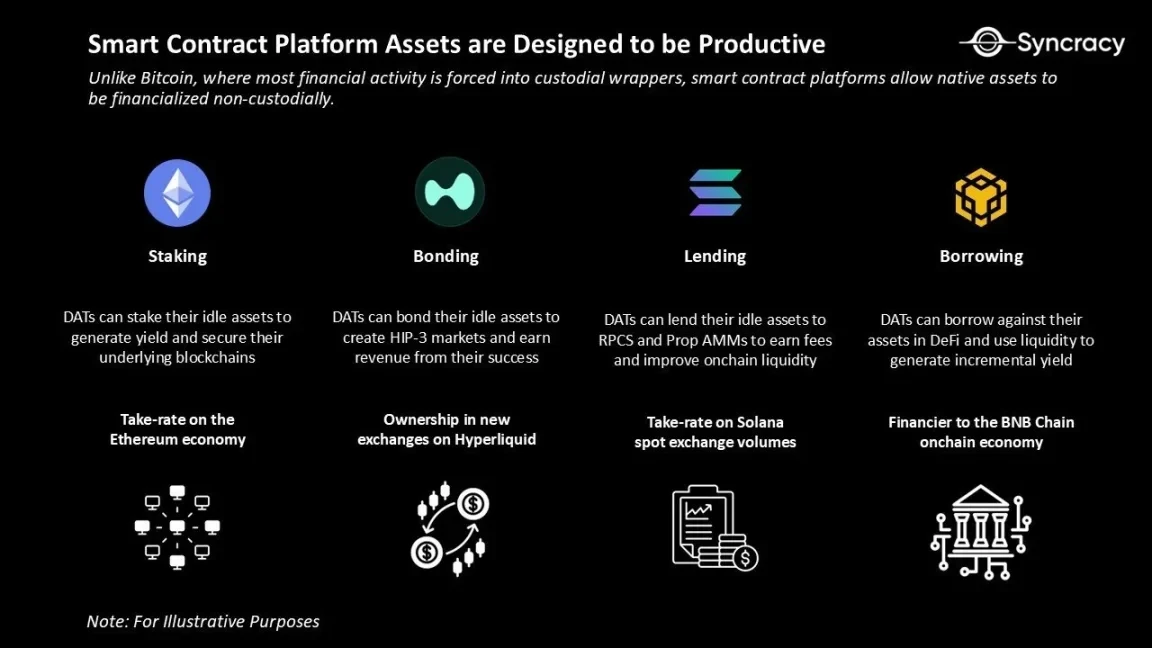

如今,以太坊及其他智能合约平台(如 Solana、Hyperliquid)的可扩展性,正让货币本身具备可编程性。与比特币不同 ,智能合约平台允许原生资产在非托管模式下实现金融化。这不仅降低了交易对手风险,也为资产 「激活价值」 创造了更多可能。

从基础应用来看,这意味着 「质押资产以保障网络安全、获取手续费」,或 「以原生资产为抵押借贷、生成收益」。但这些仅为冰山一角:可编程性还能让资产实现再质押,并延伸出全新的金融活动形式。

这些链上应用的独特之处在于:它们需要大量原生资本来启动运营、提高产品质量和扩大规模。

例如,在 Solana 上,质押更多 SOL 代币的 RPC 服务商与做市商,在交易确认稳定性与点差收益捕获上更具优势;在 Hyperliquid 上,质押更多 HYPE 代币的交易所前端,无需提高用户成本就能提供更低手续费或获取更高分成比例。这些原生资本要求可能会限制规模较小的企业的增长,而许多企业将从直接访问永久的原生资产池中受益匪浅。

资本配置博弈

可编程货币彻底改变了 DAT 的资产负债表管理逻辑。以 Strategy(MSTR)为例,其仅能围绕 「持有比特币」 调整资本结构;而针对 ETH、SOL 等资产的 DAT,则可在资产负债表的两侧灵活操作。

这类 DAT 融合了多个传统商业模式的核心特征: 它们借鉴了封闭式基金和房地产投资信托基金的长期资本结构、银行的资产负债表导向以及伯克希尔·哈撒韦的长期复利理念。

它们的独特性在于:收益以 「每股加密货币」 为单位计算,使其成为标的项目的纯粹投资工具,而非收取手续费的资产管理机构。这种结构带来的资本配置优势,是传统基金或基金会无法复制的。

- 长期资本:封闭式基金或房地产投资信托基金类似,DAT 筹集的资本为长期资金,不支持投资者随时赎回。这使其免受 流动性压力影响,无需在市场下跌时被迫抛售资产,反而能在市场波动时伺机增持,专注于 「每股加密货币复利增长」。

- 灵活融资工具:DAT 可通过发行普通股、可转债或优先股来扩张资产负债表。这些融资渠道是传统基金无法触及的,为提升投资者回报提供了结构性优势。例如,获取低成本资金后,可开展传统金融(TradFi)→去中心化金融(DeFi)的套利交易;而 ETH、SOL 等资产的收益,也让 DAT 比 Strategy 这类 「静态资产库」 更善于管理融资成本。

- 高产出资产负债表:随着 DAT 开始质押代币、为 DeFi 注入流动性、收购生态核心资产(如验证节点、RPC 服务商、索引器),其资产库逐渐成为 「高产出引擎」。这不仅能创造持续性收益流,还能让 DAT 在生态中掌握经济与治理话语权。例如,某头部 DAT 可借助资产库力量,推动通过某一争议性治理提案。

- 生态复利:基金会的使命是 维护生态,但受限于非营利属性;而 DAT 作为 「营利性对标体」,可将利润再投入资产增持、产品开发、生态扩张。长期来看,管理最出色的 DAT 可能成长为 区块链领域的伯克希尔・哈撒韦,不仅实现资本复利,还能主导生态发展方向。

- 实验与创新:DAT 是最具动力推动 「链上化转型」 的上市公司群体之一。初期可能只是将股权代币化、在链上执行市场收购;长期来看,甚至可能将薪资发放、供应商付款等全流程迁移至链上。若执行得当,DAT 可为其他上市公司提供链上化路线图,并验证区块链作为企业金融基础设施的价值。

从这一视角理解 DAT,就能明确其成功的关键:团队不能仅靠宣布收购资产、上电视重复「喊单」取胜。随着竞争加剧,胜出者必须依靠专业资本配置者与高效运营者来提升股东价值。

第一代 DAT 以金融工程为核心,以 Strategy 为范本;下一代 DAT 将成为主动型资本配置者,通过链上资产库创造收益。

但长期来看,能存活下来的 DAT 绝非单一做多代币的增持者。它们在诸多方面将逐渐趋近运营型公司,借助资产库规模开展业务;否则,其净值溢价最终必将崩塌。

危机隐患

随着 DAT 狂热启动阶段推进,贪婪情绪升温,投机者纷纷入局。我们预计,这将导致风险行为加剧,最终引发行业整合。

目前,DAT 的活动集中在 BTC、ETH、SOL 三大资产上。但 「融资增持自身代币,再以溢价向公开股权投资者出售」 的模式,对投机者而言诱惑极大。一旦主流资产的路径得到验证,资金向高风险资产蔓延将不可避免。这与 2017 年 ICO 热潮、2021 年 「Web 3.0」 风投狂热的逻辑如出一辙。如今,轮到华尔街接棒。

截至本文撰写时,DAT 的资本主要通过普通股筹集,杠杆率低,强制抛售风险小。此外,「以折价清算底层资产来支撑回购」 的行为也面临强烈制约:从结构上看,现有工具无此要求;从社会共识上看,出售核心资产违背了 DAT「长期做多、与代币持有者一致」 的 「社会契约」。

但这或许只是预期问题。若真陷入危机,股东可能会认为 「无论通过何种方式,只要能提升每股净值即可」。当溢价转为折价、资产负债表实验增多、新型融资工具涌现,「审慎复利」 可能会被 「激进金融工程」 取代。

事实上,我们认为这种趋势难以避免:多数 DAT 运营者要么缺乏经验,要么对公司的愿景仅停留在当下狂热期。最终,我们预计行业将出现大量 DAT 并购案;过度交易也将频发,陷入困境的 DAT 甚至可能抛售不受青睐的资产,转而追逐市场热点。

泡沫还是繁荣?

对 DAT 研究越深,就越容易疑问:这种对长期基本面的探讨,是否只是为其存在事后辩护?这些工具真能成为 「区块链领域的伯克希尔・哈撒韦」,还是仅仅是 「某狂人杠杆收购衰退软件公司、买入比特币」 热潮催生的投机包装品?

至少与加密行业此前的融资热潮(如 ICO)相比,DAT 是一种进步:它们受监管约束、与投资者利益一致、欺诈风险大幅降低。此外,DAT 还为市场结构带来积极改变,它在不影响价格的情况下减少了市场供应。过去几年的 Meme 币狂热与山寨币低迷,已摧毁散户信心,导致市场 短期主义与悲观情绪蔓延,因此,无论何种形式的 「长期、坚定买家」 出现,都是积极信号。

但或许,「是否为事后辩护」 的问题并不重要。世界的发展具有 「路径依赖性」,无论我们是否认同,如今上市公司资产负债表上已持有巨额加密货币。真正的问题是:接下来会发生什么?

如今,华尔街正逐步了解加密行业过去几年的成果,而区块链领域也恰好迎来监管明晰化与杀手级应用涌现的节点。这些价值哪怕仅有一小部分,能融入上市公司与金融机构的运营模式,DAT 都将成为加密资产类别的重大胜利;即便仅能为加密资产吸引一批新买家,也已极具意义。

在推特与主流媒体上,不乏对 DAT 的担忧之声 。短期市场本就充斥噪音,但将视角拉远,你或许会发现乐观的理由。历史证明,长期来看,市场往往青睐乐观者。

并非所有 DAT 都能抵达理想彼岸,但少数成功者,必将为加密经济留下深远影响。