作者: Zhou, ChainCatcher

据官方消息, Coinbase 以 3.75 亿美元收购加密货币投资平台 ECHO ,完成了 2025 年以来的第八笔收购。从年初并入隐私技术项目 Iron Fish ,到年中接手衍生品交易所 Deribit 和代币管理平台 LiquiFi ,再到如今的 ECHO , Coinbase 在加密生态核心环节的收购范围越来越广。

在这连串操作背后, Coinbase 正试图从“合规交易所”转向“资产端生态平台”,构建一个围绕资产生成、发行与流通的全栈生态体系。

过去多年, Coinbase 凭借“合规牌照 + 上币窗口期”构筑护城河,能率先上线主流代币(如 SOL 、 APT 、 AVAX ),从而吸引机构与散户,形成资产差异化优势。

但这种优势正在迅速收敛。随着 SEC 扩大发牌、更多交易所走上合规路径,合规从稀缺标签变成行业标配。这一转变直接削弱了 Coinbase 的核心竞争力,并带来多重挑战:高费率模式受到冲击,零售交易利润空间被压缩,越来越多的用户倾向于选择 Binance (平均费率 0.015%-0.1% )或 Robinhood 等低成本平台。

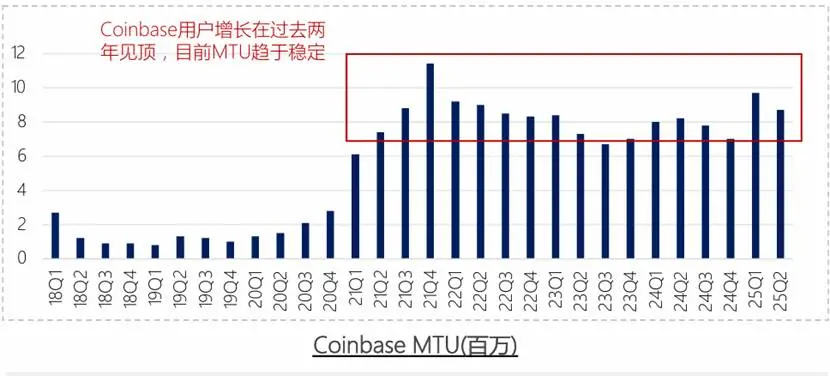

与此同时, Coinbase 的 MTU (月度交易用户数)增速停滞,自 2021 年 Q4 见顶后, 2022 年以来一直没有显著的反弹,用户增长则高度依赖行情波动,传统的交易驱动模式恐难以为继。

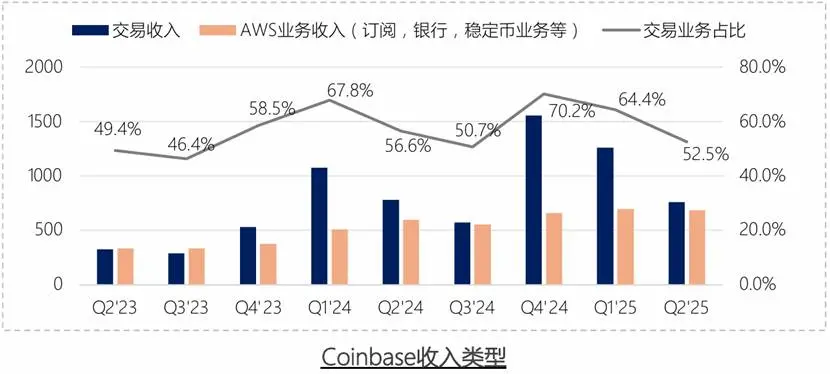

为缓解波动性风险, Coinbase 近两年推进“类 AWS 化”转型,通过稳定币收益、质押奖励、利息与订阅服务等非交易业务对冲周期波动。尽管 2024 年非交易收入总营收比例已升至 36.8% ,但整体扩张增速缓慢,尚未形成清晰的第二曲线。

当合规红利不再是护城河, Coinbase 必须重新定义自身与资产、用户的关系。

今年以来, Coinbase 明显加快了在资产端的收购步伐。它不再只是一个撮合平台,而是试图在“资产生成—发行—流通”环节中建立主导权。

2025 年八起收购清单如下:

从这些动作可以看出, Coinbase 不再押注于费率竞争,而是转向生态掌控:通过资产多样化驱动留存,通过上下游整合降低交易对周期的依赖。

报告显示, ETF 交易量已占美国现货的近 50% ,预计 1 – 2 年内 ETF 或成为最大的分发渠道, CEX 被迫降费并重塑定位。 Coinbase 的收购显然是对“交易分发端被蚕食”后的反应:如果分发渠道被 ETF 抢走,那么就去掌控资产供给。

从收入结构来看, 2024 年公司总收入达 62 亿美元,非交易收入占比从 2021 年的 20% 提升至 36.8% 。其中,稳定币收益成为增长核心(过去三年 Coinbase 分得 Circle 收入的 50% )。

Q2 2025 股东信显示, Coinbase 当季收入 15 亿美元,净收入 14 亿美元,衍生品业务在 2025 Q2 出现放量,但主要是由于费率返利和做市激励,持续性存疑。 AWS 化业务仍处早期阶段,尚未完全抵消交易收入的波动。

换言之, Coinbase 的这一轮转型更多是聚焦于生态整合,本质是延长增长周期、重塑竞争壁垒。

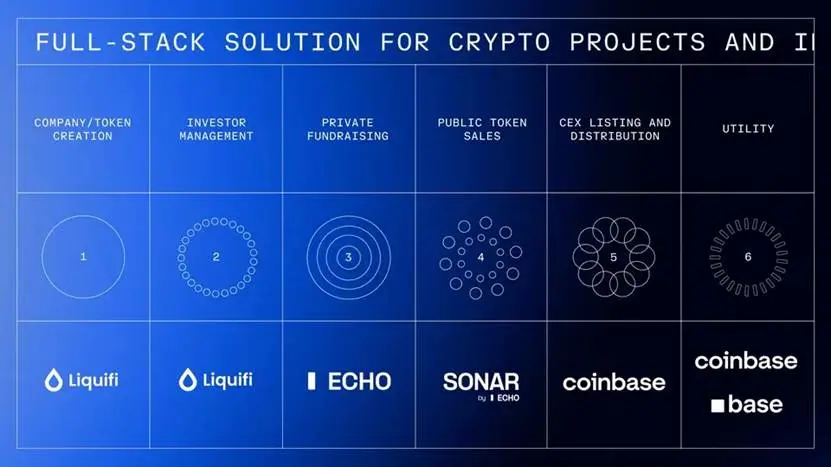

ECHO 是 Coinbase 资产端布局的一块关键拼图。它通过群组私募和 Sonar 公开销售工具实现代币融资,简化了社区投资的参与流程。

具体来看,群组私募模式是由知名投资者或 KOL 担任领投人,筛选 Web3 初创项目并邀请社区跟投,目前已支持了 Ethena 、 MegaETH 和 Morpho 等项目的早期融资。

其次, ECHO 于 2025 年 5 月 推出 Sonar ,这是一款自托管代币销售工具,允许项目方在 Hyperliquid 、 Base 、 Solana 等链上发起合规筹资,并采用时间加权存款机制,参与者存入 USDT 或 USDC ,存款时间越长获得代币份额越多,先到先得。截至 2025 年 10 月, Sonar 已支持 30 多个项目募集超 1 亿美元,首个案例为 9 月的 Plasma XPL 。

对于 Coinbase 而言, ECHO 的价值在于:

不容忽视的是,当前币安 Alpha (聚焦预上市期项目)凭借高效的上币机制,接连推出具备高赚钱效应的项目,招揽了一大批 Alpha 原生用户。然而, Coinbase 长期以来上币节奏缓慢、缺乏优质项目筛选能力,错失流量红利。这既与其合规审查流程有关,也反映其在项目获取端的短板,而 ECHO 的早期项目投资一定程度上弥补了这一短板。

两者在定位上形成差异化,但本质上都是为了在进入存量用户博弈的阶段抢占新的叙事权。

Coinbase 的转型更像在自救,当费率红利与监管壁垒都不再是护身符,它选择在资产端重新砌墙。 Coinbase 还能好吗?至少这些动作表明了,在加密市场进入存量博弈阶段后,它终于意识到,靠合规红利与先发上币窗口来留住用户的时代,已经结束。

点击了解ChainCatcher在招岗位