作者: Arkham

编译:Felix, PANews

许多市场观察人士都描述了比特币价格的多年“周期”,这些周期与比特币的减半事件相吻合。这些模式统称为“四年周期”,已成为影响加密观察者和交易者思维方式的重要心理事件。本文将探讨四年周期的各个阶段以及以往比特币周期的情况。此外,还将探讨比特币周期是否依然存在?

典型的四年周期

市场观察人士认为,标准的比特币周期始于通常所说的“积累”阶段。他们推测,这一阶段从前一周期峰值后的崩盘开始。在这一时期,价格波动和链上活动相对较低,市场情绪倾向于中性或负面。之所以称为积累阶段,是因为长期比特币持有者开始大量买入。因此,这一时期的价格特征是逐步复苏。

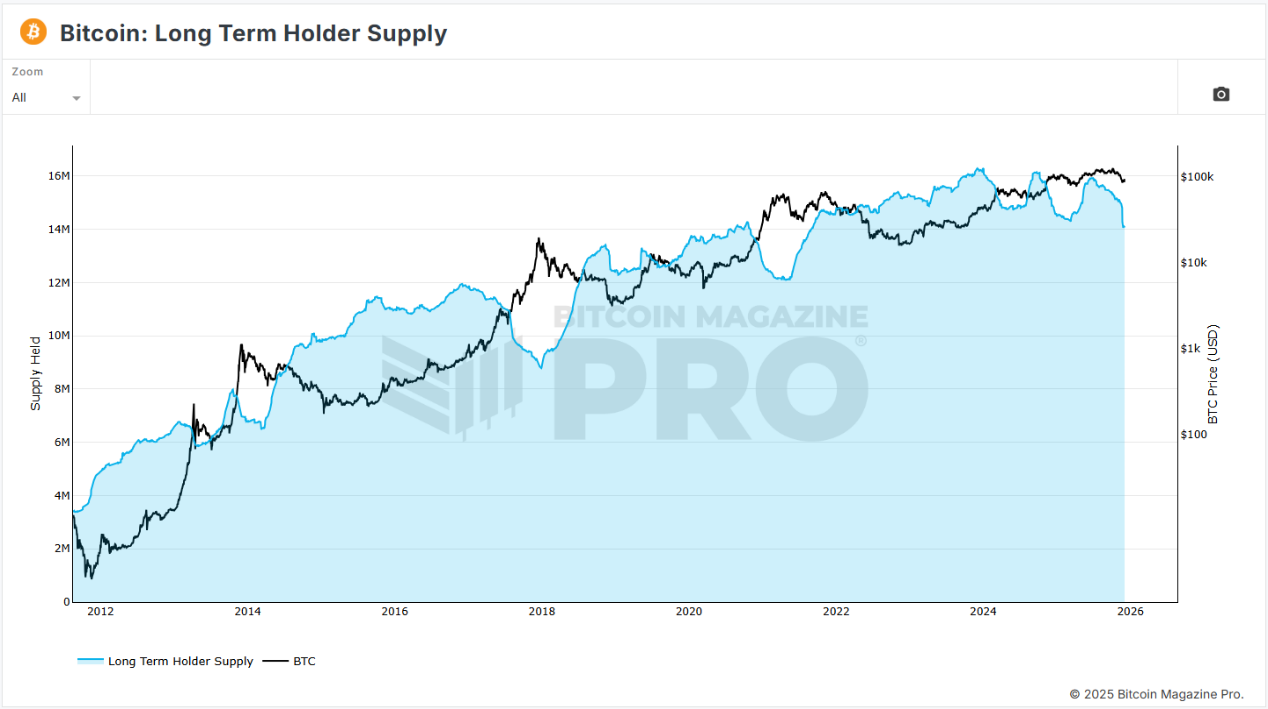

比特币价格与长期持有者持有量

链上分析显示部分投资者在稳步囤积,但大部分散户仍对前一次崩盘心有余悸,对购买比特币不感兴趣。

积累阶段通常持续 12 至 15 个月,市场周期通常会进入新一轮牛市。 这通常发生在减半之前,比特币和其他加密资产的价格开始因预期减半而上涨。市场开始消化未来供应减少的利好,市场情绪也开始从中性转向乐观。流动性开始回升,媒体关注度也随之提升。

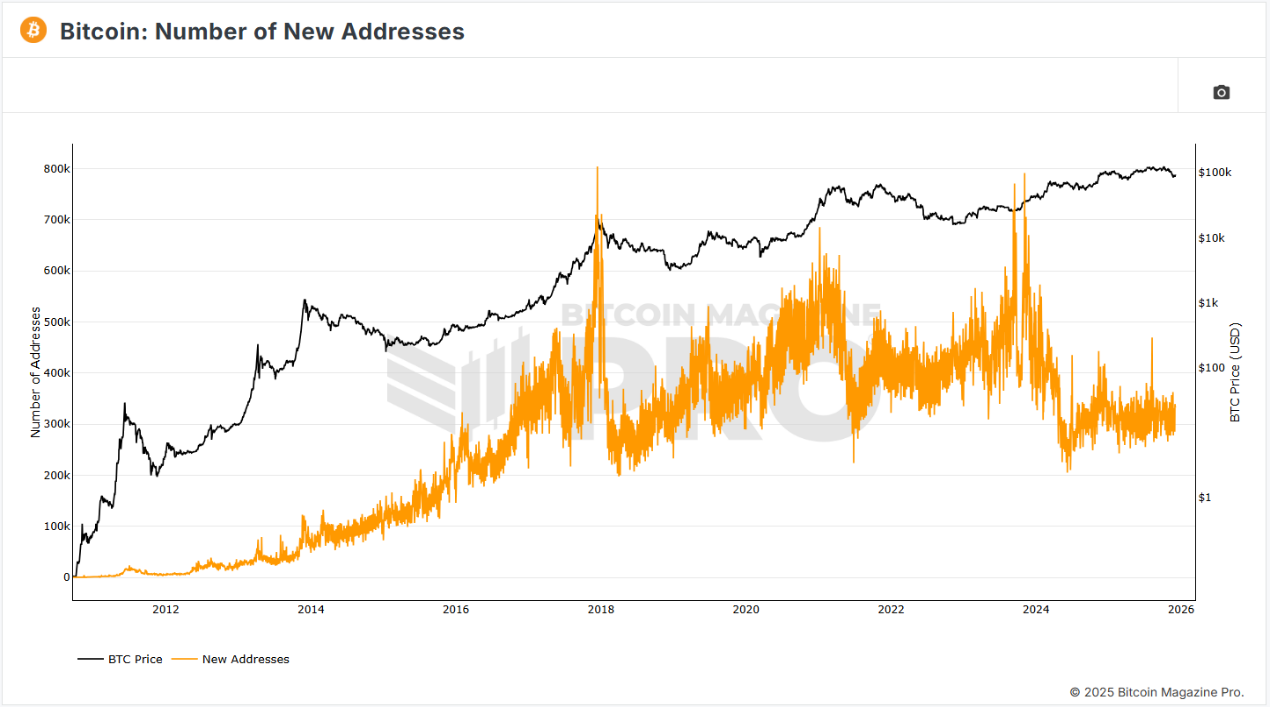

比特币价格与新增地址数

一旦减半发生,牛市往往会呈抛物线式上涨,价格开始攀升,有时缓慢,有时爆发式增长。散户涌入市场,交易员开始大量投入资金。历史上,此时往往会创下历史新高,因为新一波投资者开始涌入市场。一些投资者为了追逐高点而增加杠杆,导致价格波动更加剧烈。

以往的牛市大约持续 12-18 个月,通常以价格急剧下跌结束。杠杆交易者被清算,山寨币跌幅更大,情绪转为负面,熊市开始。在这一周期阶段,许多参与者亏损抛售并带着剩余资金套现离场。最终,尘埃落定,市场底部慢慢形成。自峰值以来整体市场活跃度和兴奋度大幅下降,但坚定的建设者继续前行,新产品和创新的开发悄然推进。

减半

要充分理解四年比特币周期理论,须先透彻理解减半的概念及其对比特币价格的影响。

比特币减半是一个重要事件,它将添加新区块到比特币区块链的挖矿奖励(以BTC 支付)减半。这每 21 万个区块发生一次,大约每四年一次。2009 年,添加新区块的奖励为每个区块 50 枚比特币。此后已减半四次。2024 年的减半将当前新区块挖矿奖励设定为 3.125 枚比特币。假设四年节奏持续,减半将持续到其总量达到 2100 万枚的上限,大约在 2140 年左右。

减半是中本聪确保比特币稀缺性的一种方式。比特币诞生于 2008 年金融危机期间,其原因之一就是为了应对央行救助和通货膨胀导致的法币增发。大多数政府及其相关的法币都在不断调整货币政策,这使得持有者难以对其法币的价值建立长期信心。

比特币的减半机制模仿了黄金,使其更加稀缺。随着矿藏的枯竭,黄金的开采难度会逐渐增加,而比特币则通过数学方式实现了这一点。随着比特币新供应量的减少,其稀缺性也会随之增加。历史上,比特币的价格通常会随着每次减半而上涨,这得益于供求关系。因此,一些支持者认为,减半的透明性和一致性使得比特币成为一种具有强大价值储存能力的资产。

以往周期回顾

2013 年

比特币于 2008 年诞生,2013 年是比特币的第一个周期。它主要由当时的科技社区驱动,如互联网论坛和密码学聚会。这一周期还获得了一些早期媒体关注,媒体会围绕着一些话题报道,如首次使用比特币进行现实世界交易(用 1 万个比特币购买两份披萨)以及“比特币是数字黄金吗?”。

这一周期中,Mt. Gox 是最大的比特币交易所。2014年 Mt. Gox 处理了全球超 70% 的比特币交易。然而,2014 年 Mt. Gox 暂停交易并关闭网站,随后透露 85 万枚比特币丢失。由于 Mt. Gox 是比特币流动性的主要来源,这一事件导致市场对比特币信任度大幅下降,价格下跌 85%,熊市开启。

2017 年

2017 年是比特币在散户中普及的周期。随着 2015 年以太坊推出,智能合约及其革命性潜力进入公众视野。以太坊价格在这一周期从 10 美元暴涨至 1400 美元。这一时期还以 ICO 狂热著称,数千个 ERC-20 代币推出,只要有白皮书的代币投资者就投钱。比特币也因大量新投资者涌入而价格爆涨,从 200 美元在两年半内飙升至 2 万美元。行业经常被主流媒体报道(见上图)。

最终,推动比特币价格大幅上涨的 ICO 热潮反而成了崩盘催化剂。在 ICO 中,投资者将手中的以太坊或比特币兑换成新项目的加密货币。许多项目方在积累了大量以太坊后,开始抛售这些代币以换取现金,从而造成抛压。美国 SEC 也开始严厉打击 ICO,将其贴上“未注册证券发行”的标签,并对大量项目提起诉讼,其中许多项目都是庞氏骗局和诈骗。在这种环境下,过度杠杆化的投资者要么恐慌性抛售,要么在价格开始暴跌时被迫抛售,比特币价格暴跌 84%,至 3200 美元。

2021 年

2021年的比特币周期恰逢新冠疫情期间的货币增发。世界各国政府都希望重启因疫情而停滞的经济,财政刺激成为其解决方案。全球流动性的激增推动比特币在 2021 年创新高。这一周期的另一个特点是,比特币从一种“互联网货币”转变为一种更为重要的“宏观资产”。像 Strategy 和特斯拉这样的公司购买了价值数十亿美元的比特币,而 PayPal 和 CashApp 等支付应用也开始支持比特币交易。2020 年的 DeFi 热潮和 2021 年的 NFT 热潮吸引了大量散户参与本轮周期。散户投资者和机构投资者共同推高了加密货币价格,比特币最高触及 6.9 万美元。

这一比特币周期的结束源于行业内几个知名协议和公司的崩盘。首先,Luna 稳定币 UST 脱锚在短时间内蒸发 600 亿美元。Voyager、Celsius、BlockFi 和 Three Arrows Capital 等公司和机构对 Luna 的直接或间接敞口、对市场方向的押注以及彼此之间的关联,最终都宣告破产。BlockFi 随后进行了重组,并从 FTX 获得了信贷额度。最终,随着 FTX 的崩溃,BlockFi 也宣告破产。

FTX 及其关联交易平台 Alameda 被发现存在大规模欺诈行为,被迫清算资产以偿还用户。美国联邦政府也结束了刺激性的货币政策,并开始大幅加息,导致市场流动性被抽走。所有这些事件都促成比特币价格暴跌,在熊市底部跌至 1.55 万美元。

2025 年

当前的 2025 年周期见证了机构采用增加,主要传统金融机构进入该领域。2024 年 1 月现货比特币 ETF 获批,贝莱德、富达和 VanEck 等公司开始将比特币作为标准投资产品提供。许多公司还采用 Strategy 的数字资产储备(DAT)模式,将加密货币纳入资产负债表。这一周期独特之处在于比特币在 2024 年 4 月减半前就创下 7.3 万美元的新高。此外, 机构已成为价格的主要驱动者,散户参与度尚未达到以往周期水平。

为什么会出现周期?

库存流量比

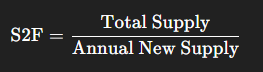

比特币四年周期的发生有多种潜在原因。一种常见的解释与库存流量比 (S2F) 有关,该模型通常用于衡量黄金和白银等大宗商品的稀缺性。

该模型比较存量(现有供应)和流量(年度新增供应)。比率越高,商品越稀缺。将 S2F 应用于比特币,是因为其总供应量固定,而且挖矿奖励也按固定周期发放。每次减半,比特币的库存流量比都会翻倍,因为新增供应量减半。目前,比特币的库存流量比约为 110,而黄金的库存流量比约为 60,在库存流量比模型下比特币成为更稀缺的资产。

心理因素

另一种简单解释涉及心理和自我实现预言。比特币价格深受叙事、羊群行为和对未来的预期影响。因为比特币不像传统金融资产具有内在价值,其主要取决于人们对其未来价值的预期。因此,比特币的价格具有很强的反射性,对减半预期、谣言和叙事更敏感。因为四年比特币周期已连续多次上演,投资者更倾向于根据以往周期的走势来交易比特币,从而形成了一种自我实现的预言。

流动性

另一些人则认为,比特币的周期主要取决于全球流动性。BitMEX 创始人 Arthur Hayes 在其文章《Long Live The King》中指出,比特币的四年周期与全球流动性直接相关,并强调了美元和人民币的影响。Hayes 解释说,2013 年的峰值是由 2008 年金融危机后的货币增发造成,2017 年的峰值是由日元兑美元贬值造成,而 2021 年的峰值则是由新冠疫情后的货币增发造成。

近期,围绕量化紧缩(QT,即美联储减少资产负债表上的资产数量,从而降低流动性)结束、量化宽松政策重启以及利率下降等话题,一些人士声称,2025 年的比特币周期将不会遵循以往模式。

散户与机构

散户和机构的持仓情况在推动比特币周期中也发挥重要作用。机构投资者通常更加自律,投资期限更长,因此会在恐慌时期买入,并形成市场底部。而散户则更加情绪化,更容易因 FOMO 而买入。因此,散户更可能追逐价格势头并使用杠杆。 散户往往会在周期中造成更大的波动,尤其是在周期的后期。

为什么有人说周期已结束?

人们声称比特币周期已过时有多个原因。一大原因是机构参与增加,通过 ETF、企业财库、对冲基金等。这些金融实体的行为不同于散户,按固定日程买入、使用合理杠杆并谨慎管理风险。这种行为抑制了波动性,从而减缓了周期性波动。

另一个潜在原因是加密货币较早期周期已显著增长。比特币越来越与利率和美联储政策等宏观经济因素挂钩,削弱了减半对比特币价格的影响。减半每四年发生,而美联储政策没有类似固定日程。此外,由于减半对区块奖励的影响逐渐减弱,减半本身的重要性也在降低。第一减半从 50 BTC减至 25 BTC,而最近减半仅从 6.25 个比特币减至 3.125 个比特币。

如何判断周期是否结束?

密切关注当前周期的发展,有助于更好地判断四年周期是否已成为历史。一些可能预示这一点的关键迹象:

- 以往周期在减半后通常会出现价格暴涨,一般在减半后的 12-18 个月内。

- 以往周期最终都以大规模杠杆清零和连锁清算告终,导致超 70% 的跌幅。

- 如果比特币的价格开始与全球流动性的变化完美契合,那么比特币就变成了一种宏观资产,而非基于减半周期的资产。

- 以往周期在后期阶段都出现散户参与激增,山寨币呈抛物线式上涨。散户参与不足意味着周期主要由机构买盘主导,这可能会导致波动性降低,周期趋于平缓。

结论

比特币长期以来一直遵循着四年周期的规律。比特币从熊市缓慢复苏,进入减半阶段,随后价格持续飙升,之后随着杠杆交易者的损失而迅速回落。历史上,诸多因素共同促成了这一现象,最终形成了如今所熟悉的四年周期。尽管如此,比特币依然稳步发展,最终成为如今市值达 1.8 万亿美元的庞然大物。机构投资者、ETF 和主权财富基金的出现,意味着市场参与者较第一轮周期发生显著变化。比特币似乎对宏观经济因素越来越敏感,但其价格走势仍受到一些传统因素的影响,例如心理因素和挖矿经济。

目前尚不清楚比特币的周期是否已完全结束,但每个周期都是独一无二的,未来的周期完全有可能与以往截然不同。了解这种资产及其参与者的历史演变是了解未来周期的关键,但最终,只有时间才能证明这种模式是继续存在,还是会成为历史的遗迹。

相关阅读: 比特币四年周期失效了吗?