作者: Chuk @Stablecoin Blueprint

编译:Payment 201

美国存托与清算公司(DTCC)已获得美国证券交易委员会(SEC)的“无异议函”(no-action letter),允许其开始将证券基础设施代币化。这对美国资本市场的“管道系统”来说是一项有意义的升级:DTCC 持有 99 万亿美元的证券,并支撑着每年以“千万亿”为单位计的交易量。

然而,市场对这项公告的反应揭示了一个“预期与现实的差距”: 被代币化的对象是证券权利(security entitlements),而不是股票本身(shares) ,而这个区别决定了接下来的一切。

今天的“证券代币化”叙事,并不是一个统一的未来正在同时到来。事实上,有两个不同层次的模型正在同时出现:一个是对当前“间接持有体系”内部的现代化升级;另一个则在重新定义“持股”这一概念本身。(注:为简化起见,本文不再区分 DTCC 的子公司 DTC 与母公司。)

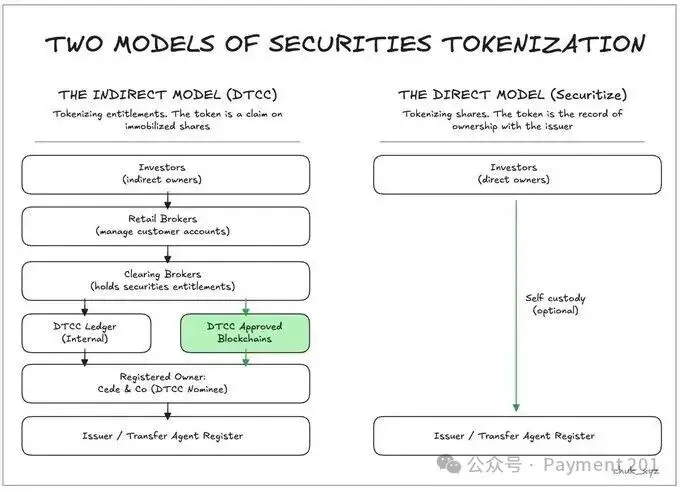

在美国公开市场中,投资者并非直接持有公司的股票。他们处于一个由多层中介构成的链条中。在最底层,是发行人的股东名册,通常由登记代理(transfer agent)维护。对于几乎所有的上市公司来说,这份名册上只会出现一个名字:Cede & Co. —— DTCC 的名义持有人。这意味着发行人无需维护数以百万计的个人股东记录。

在其上层,是 DTCC,它以“集中冻结”(immobilized)的方式批量持有股票。

DTCC 的直接参与者称为清算经纪(clearing brokers),他们负责代表零售券商(retail brokers)进行托管与结算,而零售券商才是直接面向客户并接收交易订单的主体。DTCC 记录着每个参与者所“应享有”的股票数量。

在最顶层,是投资者。他们并不真正拥有特定的股票,而是持有“证券权利”(security entitlements)——这是一种对底层股票的“法律保护下的索取权”,这种权利是针对他们的券商的,而券商则通过清算经纪向下持有直至 DTCC。

DTCC 所代币化的,是这些证券权利,而不是底层股票。 这种升级改善了系统运作,但并不能解决由多层中介结构本身所造成的限制。

换句话说, DTCC 代币化的是“索取权”;直接模型代币化的是“股票本身”。两者都被称为“代币化”,但它们所要解决的问题完全不同。

美国证券体系非常稳健,但其架构依然存在一些局限。

这种设计也让资本被“锁住”:较长的结算周期导致在交易执行与最终结算之间,需要数十亿美元的保证金来管理风险。这些优化设计源自一个“资金移动缓慢且成本高昂”的时代。如果结算周期能缩短,或者允许某些参与者选择“即时结算”,那么资本占用规模就能显著下降,成本降低,竞争加剧。

其中一部分收益可以通过升级现有基础设施来实现;但另一些收益——尤其是涉及 直接所有权 与 更快创新周期 的部分——则需要全新的模型。

在 DTCC 的路径中,底层证券依旧保持“冻结状态”,并继续登记在 Cede & Co. 名下。

变化的是“权利记录”的载体形式:它不再仅存在于专有账本系统中,而是拥有一个存在于“经批准的区块链”上的 数字孪生体 (digital twin)。

这非常关键,因为它在不破坏现有市场结构的前提下实现了现代化:DTCC 可以在参与者之间引入 24/7 资金流转,减少对账负担,并最终推动权利凭证在抵押品流动性和自动化工作流中的更快使用,同时仍然保留集中化体系带来的高效性,比如 净额结算 。

多边净额结算 (multilateral netting)能将数万亿美元的总交易活动压缩为数百亿的最终结算,这种效率是当今市场结构的核心优势。

但这些边界是“刻意设定”的:这些代币并不会让持有人成为直接股东。它们仍然是 在同一法律框架下、受许可的、可撤销的权利 。它们不能成为 DeFi 中自由可组合的抵押物,不能绕过 DTC 参与者,也不会改变发行人的股东记录。

简而言之:它改善了我们已有的系统,但保留了原有的中介结构及其优势。

第二种模型从 DTCC 模式的“边界之外”开始:它要代币化的不是权利,而是 股票本身 。所有权直接登记在发行人的股东名册上,由登记代理维护。当该代币被转移时,股东记录随之变更。此时,Cede & Co. 已不再出现在所有权链条中。

这解锁了在 DTCC 模型下结构上不可能实现的功能:自托管、投资者与发行人之间的直接关系、点对点转移、以及可编程性与链上金融基础设施(如抵押、借贷及尚未被发明的创新结构)的可组合性。

这一模型并非理论概念。 Galaxy Digital 的股东已经可以通过 Superstate 在链上代币化并持有股票,出现在发行人的股权表中。而在 2026 年初,Securitize 将启用同样机制,并通过受监管的经纪-交易商体系实现 24/7 交易。

然而,权衡也非常现实:没有间接持有体系,流动性会分散,净额结算效率会消失。经纪服务(如保证金交易、证券借贷)必须被重新设计。操作风险也将从中介转移到持有人自身。

但直接所有权带来的自主性让投资者可以 自主选择这些权衡 ,而不是被动接受它们。在 DTCC 框架下,这种“选择”几乎不可能实现,因为任何关于权利的创新都必须经过治理、操作和监管的多重审批流程。

总的来说,DTCC 模型更兼容、更具可扩展性;直接持有模型则允许围绕自托管展开更多创新。

DTCC 模型与直接持有模型并非竞争关系,它们解决的是 不同的问题 。DTCC 的路径是在现有间接持有体系上进行升级,保留净额结算、流动性集中和系统稳定性。它面向需要规模化、结算保障及监管连续性的机构。

而直接所有权模型满足的则是另一类需求:自托管、可编程资产以及链上可组合性。它面向希望获得新功能而非仅仅是更高效率的投资者与发行人。尽管直接持有模型有朝一日可能重塑整个市场,但实现这一点将需要数年的技术、监管与流动性迁移过渡,不可能一蹴而就。清算规则、发行人行为、参与者准备度以及全球互操作性,其演进速度都比技术进步要慢得多。

现实的未来将是 并行共存 :一边是基础设施现代化,另一边是所有权创新。目前这两者都无法取代对方。

这两种代币化模式在市场生态中的影响截然不同:

对零售投资者来说,DTCC 的升级几乎是“无感”的。零售券商已经为客户抽象掉了大部分摩擦(例如碎股、即时购买力、周末交易),这些优势仍将通过券商提供。

而直接持有模型才会带来真正的变化:自托管、点对点转移、即时结算、以及将股票作为链上抵押品使用的潜力。目前,股票交易已开始在 Coinbase 、Kraken 等平台以及 Phantom 等钱包上出现,但大多仍依赖“包装代表”(wrapped representations)。未来,这些代币可能成为 真正的登记股权 ,而非合成层。

机构是从 DTCC 代币化中受益最多的一方。它们的运作依赖于抵押品流动性、证券借贷、 ETF 流程以及多方对账,而代币化的权利能在这些方面显著减少负担并提升速度。

直接持有模型则更吸引部分机构,尤其是那些寻求可编程抵押与结算优势的交易型机构。但由于流动性碎片化,更广泛的机构采用将从边缘场景开始。

券商处于这一变革的中心。在 DTCC 模型下,他们的角色被强化,但创新也向他们靠拢:最早采用代币化权利的清算行可获得差异化优势,而垂直整合型公司能在此基础上开发新产品。

在直接持有模型下,券商并不会消失——而是被重塑。牌照与合规依然存在,但新的“链上原生中介”将出现,为那些重视直接所有权功能的用户提供服务。

代币化证券的未来,不在于哪种模型“胜出”,而在于两者如何演化并相互作用。“权利代币化”模型将现代化公共市场的核心;“直接所有权”模型将从边缘扩张,提供自托管与可编程功能。

随着两种模型之间的迁移变得越来越顺畅,我们将看到一个更宽广的市场格局:现有轨道变得更快、更便宜;新轨道支持现有系统无法承载的新行为。两种路径都会产生赢家和输家,但 直接所有权通道的存在 意味着:投资者才是最终赢家——他们将因竞争而获得更好的基础设施,并拥有在两种模式之间自由选择的权利。