作者:Mesh

编译: 深潮TechFlow

老实说,过去六个月中机构级RWA代币化的发展值得深入关注。市场规模正接近200亿美元。这不是炒作,而是真正的机构资本正在链上部署。

我已经关注这个领域有一段时间了,最近的发展速度令人惊叹。从国债、私募信贷到代币化股票,这些资产正以比市场预期更快的速度向区块链基础设施转移。

目前有五个协议成为了这一领域的基础:RaylsLabs、OndoFinance、Centrifuge、CantonNetwork和Polymesh。它们并非在争夺同一类客户,而是分别针对机构的不同需求:银行需要隐私,资产管理公司追求效率,华尔街公司则要求合规性基础设施。

这不是关于谁“胜出”的问题,而是关于机构选择哪种基础设施,以及传统资产如何通过这些工具实现数万亿美元的迁移。

被忽视的市场正逼近200亿美元大关

三年前,代币化RWA几乎还不算是一个类别。而今天,国债、私募信贷和公开股票的链上部署资产已接近200亿美元。相比2024年初的60亿到80亿美元区间,这一增长显著。

说实话,细分市场的表现比总规模更有趣。

根据rwa.xyz提供的2026年1月初市场快照:

-

国债和货币市场基金:约80亿至90亿美元,占市场的45%-50%

-

私募信贷:20亿至60亿美元(基数较小但增长最快,占比20%-30%)

-

公开股票:超过4亿美元(迅速增长,主要由OndoFinance推动)

三大驱动因素加速RWA采用:

-

收益套利的吸引力:代币化国债产品提供4%-6%的回报率,且支持24/7全天候访问,而传统市场则有T+2的清算周期。私募信贷工具提供8%-12%的回报率。对于管理数十亿美元闲置资本的机构财务主管来说,这笔账很好算。

-

监管框架逐步完善:欧盟的《加密资产市场监管法案》(MiCA)已在27个国家内强制实施。SEC的“加密项目”(ProjectCrypto)正在推进链上证券框架。同时,No-ActionLetters(无行动函)使得像DTCC这样的基础设施提供商得以将资产代币化。

-

托管和预言机基础设施的成熟:Chronicle Labs处理了超过200亿美元的总锁定价值,Halborn为主要的RWA协议完成了安全审计。这些基础设施已经足够成熟,能够满足受托责任的标准。

尽管如此,行业仍面临巨大挑战。跨链交易的成本每年估计高达13亿美元。由于资本流动成本高于套利收益,相同资产在不同区块链上的交易价差达到1%-3%。隐私需求与监管透明度要求之间的冲突仍未解决。

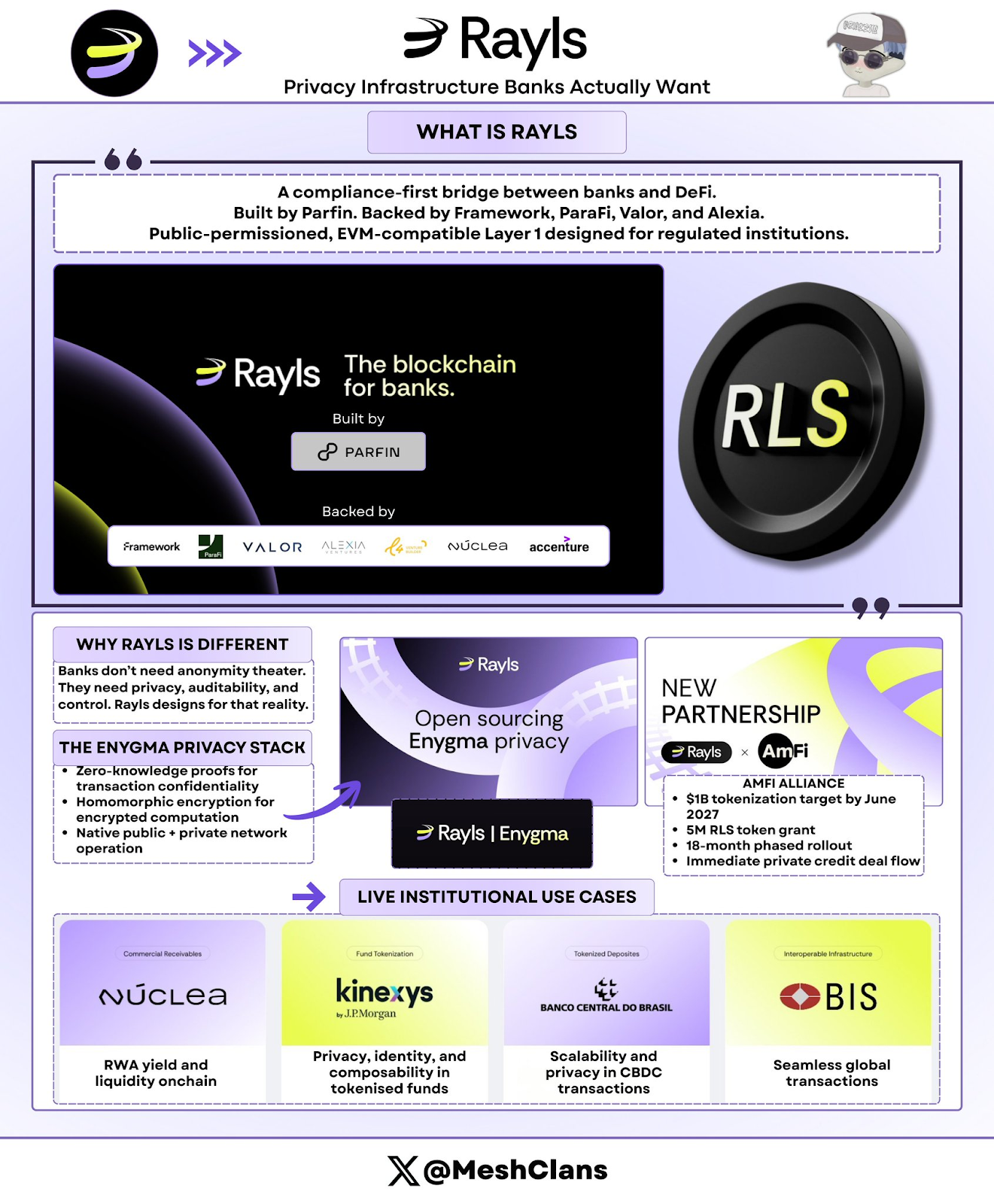

RaylsLabs:银行真正需要的隐私基础设施

@RaylsLabs 将自己定位为连接银行与去中心化金融(DeFi)的合规优先桥梁。由巴西金融科技公司Parfin开发,并获得FrameworkVentures、ParaFiCapital、ValorCapital和AlexiaVentures的支持,其架构为专为受监管机构设计的公共许可型、兼容EVM的L1区块链。

我已经关注其Enygma隐私技术栈开发一段时间了。关键不是技术规格,而是其方法论。Rayls正在解决银行真正需要的问题,而不是迎合DeFi社区对银行需求的想象。

Enygma隐私技术栈的核心功能: 1.零知识证明:保障交易机密性;2同态加密:支持加密数据上的计算;3跨公链与私有机构网络的原生操作;4机密支付:支持原子交换与嵌入式“付款交割”;5可编程合规性:可向指定审计员选择性披露数据

实际应用案例:1. 巴西中央银行:用于CBDC跨境结算试点;2.Núclea:受监管的应收账款代币化;3.多家未公开节点客户:用于私有化的付款交割工作流

最新进展

2026年1月8日,Rayls宣布完成由Halborn进行的安全审计。这为其RWA基础设施提供了机构级的安全认证,对于那些正在评估生产部署的银行来说,这一认证尤为重要。

此外,AmFi联盟计划到2027年6月在Rayls上实现10亿美元的代币化资产目标,并将获得500万RLS代币的奖励支持。AmFi是巴西最大的私募信贷代币化平台,为Rayls带来了即刻的交易流量,并设定了为期18个月的具体里程碑。这是目前任何区块链生态系统中获得的最大规模的机构RWA承诺之一。

目标市场与挑战

Rayls的目标客户是需要机构级隐私的银行、中央银行和资产管理公司。其公共许可型模式限制了验证者的参与资格,仅允许持牌金融机构参与,同时确保交易数据的机密性。

然而,Rayls面临的挑战在于如何证明其市场吸引力。在缺乏公开的TVL数据或试点之外已宣布的客户部署的情况下,2027年中期10亿美元的AmFi目标成为其关键考验。

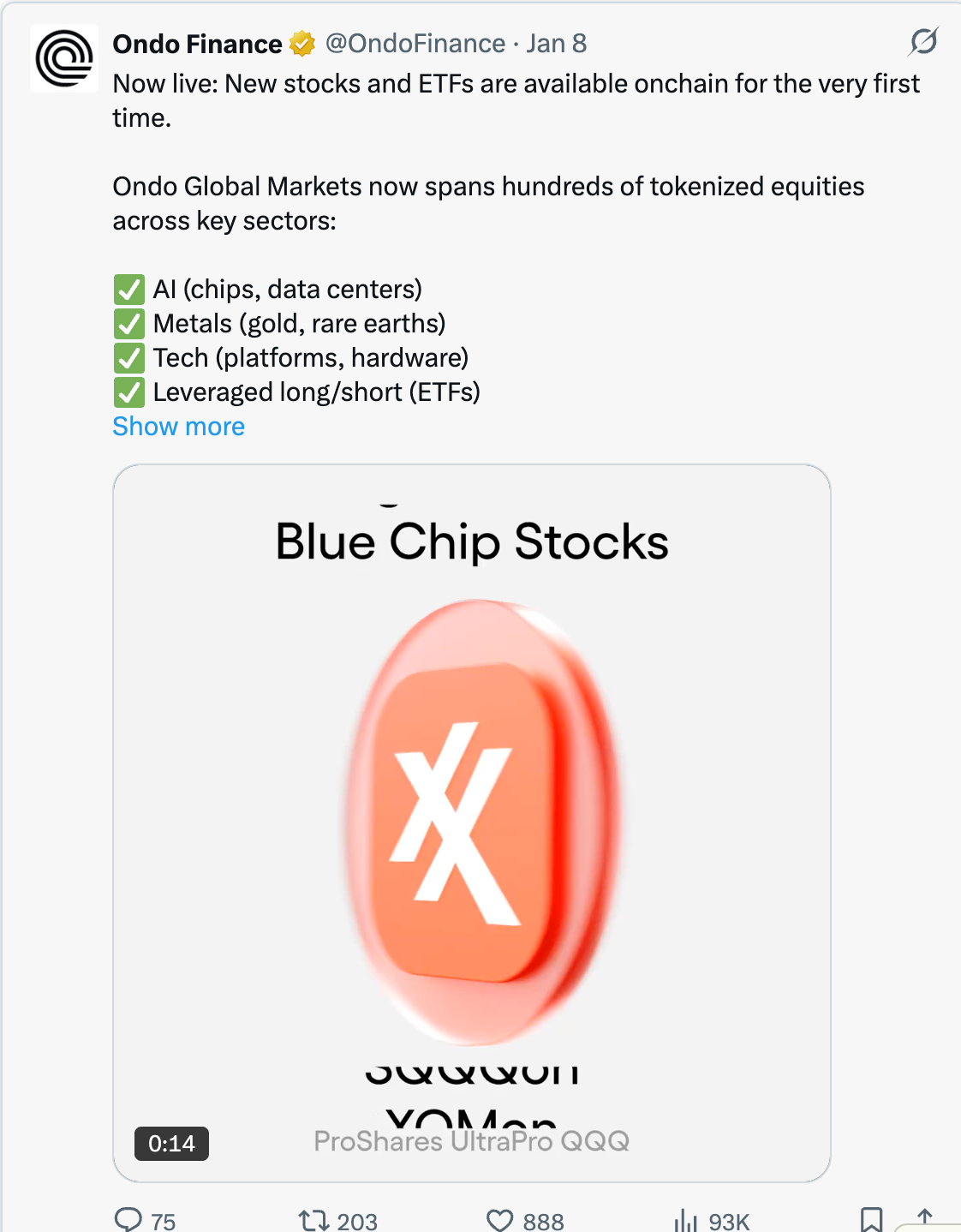

OndoFinance:跨链扩张的极速竞赛

Ondo 在RWA代币化领域实现了从机构到零售的最快扩张。从最初聚焦国债的协议起步,现在已成为代币化公开股票领域的最大平台。

截至2026年1月的最新数据:

我亲自测试了Solana上的USDY产品,用户体验流畅无比:将机构级国债与DeFi的便捷性结合,这才是关键所在。

最新动态

2026年1月8日,Ondo一次性推出了98种新代币化资产,涵盖人工智能(AI)、电动车(EV)和主题投资等领域的股票和ETF。这不是小规模试水,而是快速推进。

Ondo计划在2026年第一季度,在Solana上推出代币化的美国股票和ETF,这是其进军零售友好型基础设施的最激进尝试。根据产品路线图,随着扩张的推进,目标是上线超过1,000种代币化资产。

行业聚焦:

-

AI人工智能领域:Nvidia、数据中心REITs(房地产投资信托基金)

-

电动车领域:特斯拉、锂电池制造商

-

主题投资:传统上因最低投资门槛而受限的特殊板块

多链部署策略:

老实说,Ondo在代币价格下跌的同时,TVL却达到19.3亿美元,这才是最重要的信号:协议的增长优先于投机行为。这一增长主要得益于机构国债和DeFi协议对闲置稳定币收益的需求。2025年第四季度市场整合期间TVL的增长,表明了真实的需求,而不仅仅是追逐市场热潮。

通过与经纪商-交易商建立托管关系、完成Halborn安全审计,并在六个月内在三大主流区块链上推出产品,Ondo已经取得了领先优势,而竞争对手难以追赶。比如,其竞争对手Backed Finance的代币化资产规模仅约为1.62亿美元。

不过,Ondo仍面临一些挑战:

-

非交易时段价格波动:尽管代币可以随时转移,但定价仍需参考交易所的营业时间,这可能在美国夜间交易时段造成套利价差。

-

合规性限制:证券法要求严格的KYC和认证核查,这限制了“无许可性”的叙事。

Centrifuge:资产管理者如何真正部署数十亿美元

Centrifuge 已成为机构级私募信贷代币化的基础设施标准。截至2025年12月,协议的TVL已飙升至13亿至14.5亿美元,这一增长由实际部署的机构资本推动。

主要机构部署案例

-

Janus Henderson合作伙伴关系(拥有3730亿美元资产管理规模的全球资产管理公司)

-

Anemoy AAACLO基金:完全链上的AAA级担保贷款证券(CLO)

-

与其管理的214亿美元AAACLOETF使用相同的投资组合管理团队

-

2025年7月宣布扩展计划,目标在Avalanche上新增2.5亿美元投资

-

Grove资金分配(Sky生态系统的机构信贷协议)

-

承诺的资金分配策略达到10亿美元

-

初始启动资本为5000万美元

-

项目创始团队来自德勤、花旗集团、BlockTowerCapital和HildeneCapitalManagement

-

ChronicleLabs预言机合作伙伴关系(2026年1月8日宣布)

-

资产证明框架:提供经过加密验证的持仓数据

-

支持透明的净资产值(NAV)计算、托管验证和合规报告

-

提供面向有限合伙人和审计员的仪表板访问功能

我一直在关注区块链领域的预言机问题,而Chronicle Labs的方法是首个能够满足机构需求的解决方案:提供可验证数据,同时不牺牲链上效率。1月8日的公告中还附带了一个视频演示,展示了这一解决方案已经投入实际应用,而不是未来的承诺。

Centrifuge的独特运作模式:

与那些将链下产品简单包装的竞争对手不同,Centrifuge在发行阶段直接对信贷策略进行代币化。其流程如下:

-

发行人通过单一透明的工作流来设计和管理基金;

-

机构投资者分配稳定币进行投资;

-

资金在信用审批后流向借款人;

-

还款通过智能合约按比例分配给代币持有者;

-

AAA级资产的年化收益率(APY)在3.3%-4.6%之间,且完全透明。

多链V3架构支持的网络:以太坊;Base、Arbitrum、Celo、Avalanche

关键在于,资产管理者需要证明链上信贷能够支持数十亿美元的部署,而Centrifuge已经实现了这一点。仅Janus Henderson的合作关系,就提供了数十亿美元的容量。

此外,Centrifuge在行业标准制定中的领导地位(如共同创立Tokenized Asset Coalition和Real-World Asset Summit)进一步巩固了其作为基础设施而非单一产品的地位。

尽管14.5亿美元TVL证明了机构的投资需求,但3.8%的目标年化收益率相较于DeFi历史上更高风险、更高回报的机会显得逊色。如何吸引超越Sky生态系统分配的DeFi原生流动性提供者,成为Centrifuge的下一个难关。

CantonNetwork:华尔街的区块链基础设施

Canton 是机构级区块链对DeFi无许可理念的回应:一个由华尔街顶级公司支持的隐私保护型公共网络。

参与机构: DTCC(存托信托与清算公司)、贝莱德、高盛、Citadel Securities。

Canton的目标是瞄准DTCC在2024年处理的3700万亿美元年结算流量。没错,这个数字没有打错。

DTCC合作伙伴关系(2025年12月)

与DTCC的合作至关重要。这不仅仅是一个试点项目,而是构建美国证券结算基础设施的核心承诺。通过获得SEC的No-ActionLetter(无行动函)批准,这一合作使得部分由DTCC托管的美国国债可以在Canton上原生代币化,并计划在2026年上半年推出受控生产的MVP(最小可行产品)。

关键细节:

-

DTCC与Euroclear共同担任Canton基金会的联合主席;

-

不只是参与者,而是治理的领导者;

-

初期专注于国债(信用风险最低、流动性高、监管明确);

-

在MVP阶段后,可能扩展至公司债、股票和结构性产品。

一开始,我对许可型区块链持怀疑态度。但DTCC的合作改变了我的看法。这并非因为其技术上的优越性,而是因为这是传统金融真正会采用的基础设施。

Temple Digital平台上线(2026年1月8日): Canton的机构价值主张在Temple Digital Group于2026年1月8日推出的私人交易平台中得到了进一步明确。

Canton提供具备亚秒级撮合速度的中央限价订单簿,采用非托管架构。目前支持加密货币和稳定币的交易,并计划在2026年推出代币化股票和大宗商品的支持。

生态系统合作伙伴:1. 富兰克林邓普顿管理着价值8.28亿美元的货币市场基金;2.摩根大通通过JPMCoin实现支付交割结算。

Canton的隐私架构: Canton的隐私功能基于智能合约级别,使用Daml(数字资产建模语言)实现:

-

合约明确规定哪些参与方可见哪些数据;

-

监管机构可访问完整的审计记录;

-

交易对手可查看交易详情;

-

竞争对手和公众无法看到任何交易信息;

-

状态更新以原子性方式在网络中传播。

对于习惯于使用彭博终端和暗池进行保密交易的机构来说,Canton的架构在提供区块链效率的同时,又避免了对交易策略的公开,这种设计显得尤为合理。毕竟,华尔街永远不会将专有交易活动暴露在透明的公共账本上。Canton的300多家参与机构展现了其在机构中的吸引力。然而,目前报告的许多交易量可能更多是模拟试点活动,而非实际生产流量。目前的限制在于开发速度:计划于2026年上半年交付的MVP反映了多季度的规划周期。而对比之下,DeFi协议通常在数周内即可推出新产品。

Polymesh:为合规而生的证券区块链网络

Polymesh 通过协议层级的合规性而非智能合约的复杂性脱颖而出。作为专为受监管证券设计的区块链,Polymesh在共识层面进行合规验证,无需依赖定制代码。

核心特点

-

协议级别的身份验证:通过许可的客户尽职调查提供方进行身份验证;

-

嵌入式转让规则:不合规的交易在共识阶段直接失败;

-

原子化的支付交割:交易以6秒内最终确认的速度完成。

生产级集成

-

Republic(2025年8月):支持私募证券发行;

-

AlphaPoint:覆盖35个国家的150多个交易场所;

-

目标领域:受监管的基金、不动产、企业股权等。

优势: 无需定制智能合约审计;协议自动适应监管变化;无法执行不合规的转账操作。

挑战与未来: Polymesh目前作为独立链运行,这使其与DeFi流动性隔离。为解决这一问题,计划于2026年第二季度推出以太坊桥接(EthereumBridge)。至于能否如期实现,我们拭目以待。坦白说,我曾低估了这种“合规原生”架构的潜力。对于那些被ERC-1400复杂性困扰的证券代币发行方来说,Polymesh的方法确实更具吸引力:将合规性直接嵌入协议,而非依赖智能合约。

这些协议如何划分市场?

这五个协议并不直接竞争,因为它们各自解决的问题不同:

隐私解决方案:

-

Canton:基于Daml智能合约,专注于华尔街的交易对手关系;

-

Rayls:采用zkp,提供银行级数学隐私保护;

-

Polymesh:协议级身份验证,提供一站式合规解决方案。

扩展策略:

-

Ondo:跨三条链管理19.3亿美元,追求流动性速度优先于深度;

-

Centrifuge:专注于13亿至14.5亿美元的机构信贷市场,深度优先于速度。

目标市场:

-

银行/CBDC→Rayls

-

零售/DeFi→Ondo

-

资产管理公司→Centrifuge

-

华尔街→Canton

-

证券代币→Polymesh

在我看来,这种市场细分比人们意识到的更为重要。机构并不会选择“最好的区块链”,而是会选择能够解决其特定合规、运营和竞争需求的基础设施。

尚未解决的问题

链间流动性碎片化: 跨链分裂的成本非常高,每年估计13亿至15亿美元。由于跨链桥接成本过高,导致相同资产在不同区块链上交易时产生1%-3%的价差。如果这一问题持续到2030年,预计年成本将超过750亿美元。这是我最担心的问题之一。即使你构建了最先进的代币化基础设施,但如果流动性分散在不兼容的链中,效率的提升将荡然无存。

隐私与透明性的矛盾: 机构需要交易的保密性,而监管机构则要求可审计性。在多方参与的场景中(如发行方、投资者、评级机构、监管机构、审计员),每一方都需要不同层级的可见性。目前尚无完美的解决方案。

监管分裂: 欧盟通过了MiCA(加密资产市场法规),适用于27个国家;美国则需要逐案申请No-ActionLetter(无行动函),耗时数月;跨境资金流动面临司法管辖冲突的挑战。

预言机风险: 代币化资产依赖链下数据。如果数据提供方遭到攻击,链上的资产表现可能会反映错误的现实。虽然Chronicle的资产证明框架提供了一定的解决方案,但风险依然存在。

通往千亿美元的路径:2026年的关键催化剂

2026年需要关注的催化剂:

Ondo的Solana上线(2026年第一季度): 测试零售规模的分发能否创造可持续的流动性;成功指标:超过10万持有者,证明真实需求的存在。

Canton的DTCC MVP(2026年上半年): 验证区块链在美国国债结算中的可行性;如果成功:可能将万亿美元级的资金流转移到链上基础设施。

美国CLARITY法案通过: 提供明确的监管框架;使目前处于观望状态的机构投资者能够部署资本。

Centrifuge的Grove部署: 10亿美元的分配将在2026年内完成;测试机构信用代币化的实际资本运作;如果在没有信贷事件的情况下顺利执行,将提升资产管理公司的信心。

市场预测

-

2030年目标:代币化资产规模达到2-4万亿美元;

-

增长需求:从当前的197亿美元增长50-100倍;

-

假设条件:监管稳定性、跨链互操作性准备就绪、无重大机构失败事件。

按行业增长预测:

-

私募信贷:从当前的20-60亿美元增至1500-2000亿美元(基数较小,增长率最高);

-

代币化国债:如果货币市场基金迁移到链上,潜力可达5万亿美元+;

-

房地产:预计可达3-4万亿美元(取决于房地产登记系统是否采用区块链兼容的产权登记)。

千亿美元里程碑:

-

预计实现时间:2027-2028年;

-

预计分布:机构信贷:300-400亿美元;国债:300-400亿美元;代币化股票:200-300亿美元;房地产/大宗商品:100-200亿美元。

这需要当前水平的5倍增长。尽管目标激进,但考虑到2025年第四季度的机构势头和即将到来的监管明确性,这一目标并非遥不可及。

为什么这五个协议至关重要?

2026年初的机构RWA格局显示出一个意料之外的趋势:没有单一赢家,因为没有单一市场。

坦白说,这正是基础设施应该发展的方向。

每个协议解决不同的问题:

-

Rayls→银行业隐私;

-

Ondo→代币化股票分发;

-

Centrifuge→资产管理公司链上部署;

-

Canton→华尔街基础设施迁移;

-

Polymesh→简化证券合规性。

从2024年初的85亿美元增长到197亿美元的市场规模,表明需求已超越了投机行为。

机构玩家的核心需求:

-

财务主管:收益率和运营效率;

-

资产管理公司:降低分发成本,扩大投资者基础;

-

银行:符合合规要求的基础设施。

接下来的18个月是关键

-

Ondo的Solana上线→测试零售市场的扩展能力;

-

Canton的DTCCMVP→测试机构级结算能力;

-

Centrifuge的Grove部署→用实际资本测试信贷代币化;

-

Rayls的10亿美元AmFi目标→测试隐私基础设施的采用情况。

执行优先于架构,结果胜于蓝图。这才是当下的关键所在。

传统金融正在迈向链上迁移的长期进程。这五个协议为机构资本提供了所需的基础设施:隐私层、合规框架和结算基础设施。它们的成功将决定代币化的未来发展路径——是作为现有结构的效率改进,还是作为取代传统金融中介模式的全新体系。

2026年机构所做出的基础设施选择,将定义未来十年的行业格局。

2026年关键里程碑

-

Q1:Ondo的Solana上线(98+支股票上线);

-

H1:Canton的DTCCMVP(基于华尔街基础设施的国债代币化);

-

持续进行中:Centrifuge的Grove10亿美元部署;Rayls的AmFi生态建设。

万亿级资产即将到来。NFA。