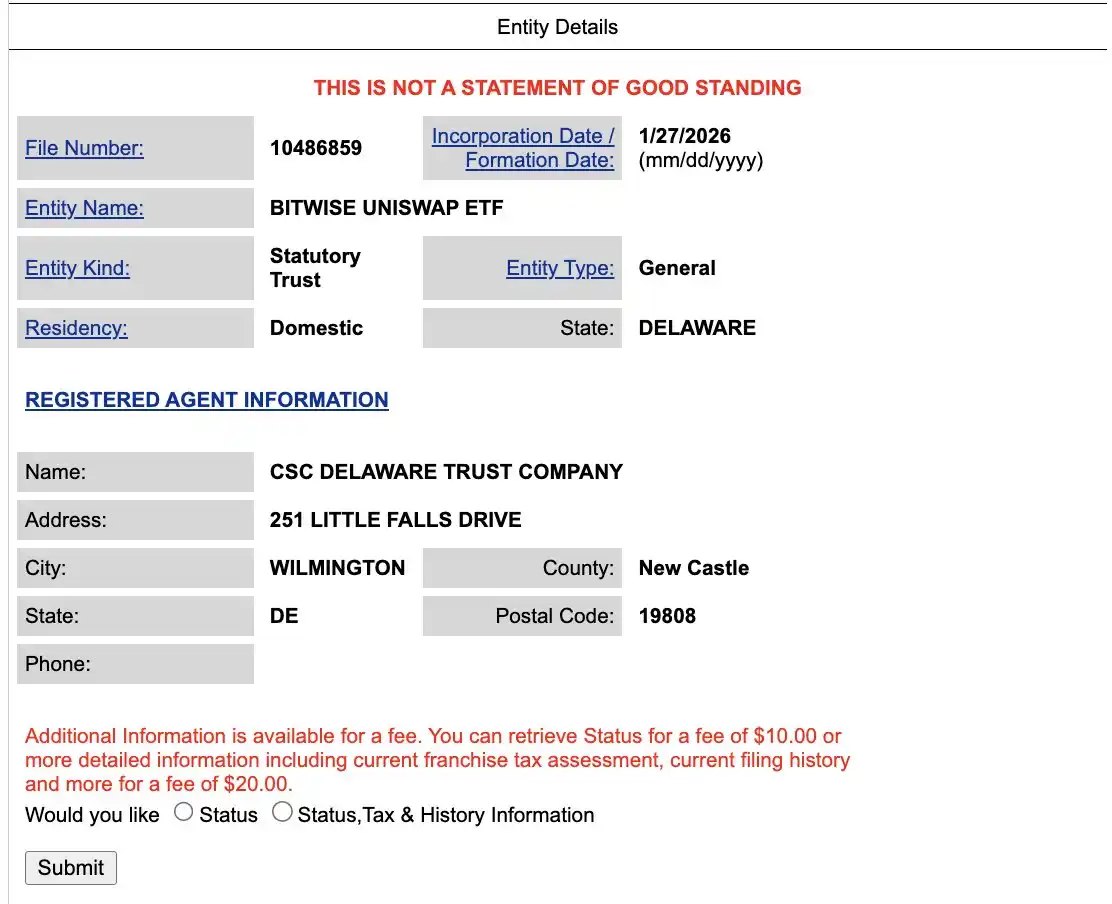

2024年1月28日,一条简短的市场消息激起千层浪:Bitwise的Uniswap ETF已在特拉华州注册。这不仅仅是一只新基金的例行公事,其象征意义可能远超市场预期。在比特币现货ETF刚获批准的敏感时刻,全球最大的去中心化交易所(DEX)的代币,正在成为传统金融体系申请ETF的下一个标的。这标志着传统金融(TradFi)与去中心化金融(DeFi)从对立、观望进入了尝试性融合的新阶段。本文将深入解析这一事件背后的战略意图、法律障碍、市场影响,以及它对未来金融架构的深远启示。

来源:BlockBeats

从比特币到UNI:ETF叙事如何进化

比特币现货ETF的通过,为加密资产进入主流投资组合打开了监管闸门。然而,Uniswap ETF的尝试,将叙事推向了一个更复杂的维度。比特币被视为“数字黄金”,是一种商品型资产。而UNI是治理代币,其价值与一个去中心化协议的性能、费用收入和社区治理息息相关。SEC是否会将以太坊归类为证券尚存争议,对于构建在其之上的应用层代币,监管态度将更为审慎。Bitwise的这一举动,无论成败,都是一次对监管边界的大胆试探,旨在测试《证券法》如何界定具有实用功能与治理权利的加密资产。

解剖Bitwise的战略:为何是Uniswap?

Bitwise作为专业的加密资产管理公司,其选择绝非偶然。Uniswap作为DEX的绝对龙头,其日交易量常能与中心化交易所比肩,拥有真实、可审计的收入流(交易费用)。这为ETF提供了与传统股票或商品类似的“基本面”叙事。更重要的是,Uniswap代表了DeFi的核心精神——代码即法律、无需许可、全球流动性。通过将UNI打包进ETF,Bitwise实际上是在为传统世界投资者提供一个参与DeFi增长的“合规导管”,同时避免了私钥管理、链上交互等技术门槛。这是一种巧妙的金融工程,旨在弥合两个平行世界之间的巨大鸿沟。

难以逾越的监管高墙:挑战与可能性

尽管注册是第一步,但前方的监管之路布满荆棘。SEC的核心关切将围绕几点:UNI代币是否属于未注册证券?底层Uniswap协议是否足够去中心化以豁免证券认定?ETF如何可靠地定价和托管一种完全在链上交易的资产?ETF的创建赎回机制如何与链上生态对接?Bitwise可能需要构建全新的法律论证框架和技术解决方案。然而,可能性依然存在。如果申请方能成功论证UNI更类似于“数字商品”或是一个高度去中心化网络的“参与凭证”,而非企业股权,或许能在现有法律框架中找到突破口。这将成为整个加密行业定义自身法律属性的关键案例。

潜在的市场连锁反应

若Uniswap ETF最终获批,其冲击波将远超价格波动。首先,它将为其他主流DeFi治理代币(如AAVE、COMP、MKR)开启ETF申请的先例,引发一波传统资本配置DeFi资产的浪潮。其次,巨大的资金流入将改变UNI的持有者结构,从散户和DAO国库转向机构主导,这可能影响其治理的去中心化程度。最后,这也将迫使中心化交易所重新评估其商业模式,因为投资者可以直接通过传统券商购买代表DEX的ETF,从而部分绕开CEX。

对DeFi自身发展的悖论

讽刺的是,DeFi的终极目标是减少金融中介,而ETF则是最典型的传统金融中介产品。Uniswap ETF若成功,将成为DeFi被TradFi“收编”的标志性事件。一方面,它带来了巨大的流动性和合法性,是对DeFi协议市场地位的最高认可;另一方面,它也引出了核心哲学问题:当DeFi的核心资产被封装进一个由中心化机构管理、在中心化交易所交易的基金中时,我们是在促进DeFi,还是在消解其革命性?这可能会在DeFi社区内部引发关于纯粹性与实用主义的新一轮辩论。

Bitwise Uniswap ETF的注册,看似是华尔街的又一次寻常布局,实则是两个金融世界碰撞的前沿哨响。它不仅是金融产品的创新,更是一场关于资产定义、监管哲学和金融未来的深度博弈。无论结果如何,这一尝试本身已经表明,DeFi的底层价值逻辑已无法被传统体系忽视。对于投资者、建设者和监管者而言,这不再是一个是否融合的问题,而是如何融合的挑战。在这个转折点上,保持批判性思维比追逐短期叙事更为重要,因为最终被塑造的,可能是我们每一个人都将身处其中的未来金融图景。