原文作者: Muyao Shen

原文编译:深潮 TechFlow

导读: 2022 年 BlockFi 与 Celsius 的崩盘让加密借贷行业陷入冰点,但如今,一种标榜“透明、非托管”的 Vault(金库)模型正带着 60 亿美元的资产规模卷土重来。

本文深入分析了这一新业态:它如何通过智能合约规避传统中心化借贷的黑箱风险,又如何在追求高收益的压力下,重蹈 Stream Finance 般的覆辙。

随着《Genius 法案》推动稳定币主流化,Vault 究竟是加密金融走向成熟的基石,还是披着透明外衣的下一场影子银行危机?

本文将为您揭示高收益背后的新旧逻辑。

全文如下:

当加密平台 Stream Finance 在去年底 倒闭 (导致约 9300 万美元的用户资金损失)时,它暴露了数字资产中一个熟悉的断裂点:当市场转向量时,所谓的“安全收益(safe yield)”承诺往往会土崩瓦解。

这次失败不仅因为造成的损失令人不安,更因为其背后的机制。Stream 曾标榜自己是新一代更透明的加密收益产品的一部分,旨在避免那些在上一周期 拖垮 了 BlockFi 和 Celsius 等中心化借贷机构的隐性杠杆、不透明的对手方风险以及随意的风险决策。

相反,它展示了当平台开始追求收益时,同样的动力——杠杆、平台外风险暴露和中心化风险——能以多快的速度回归,即使市场的基础设施看起来更安全,或者透明度更令人放心。

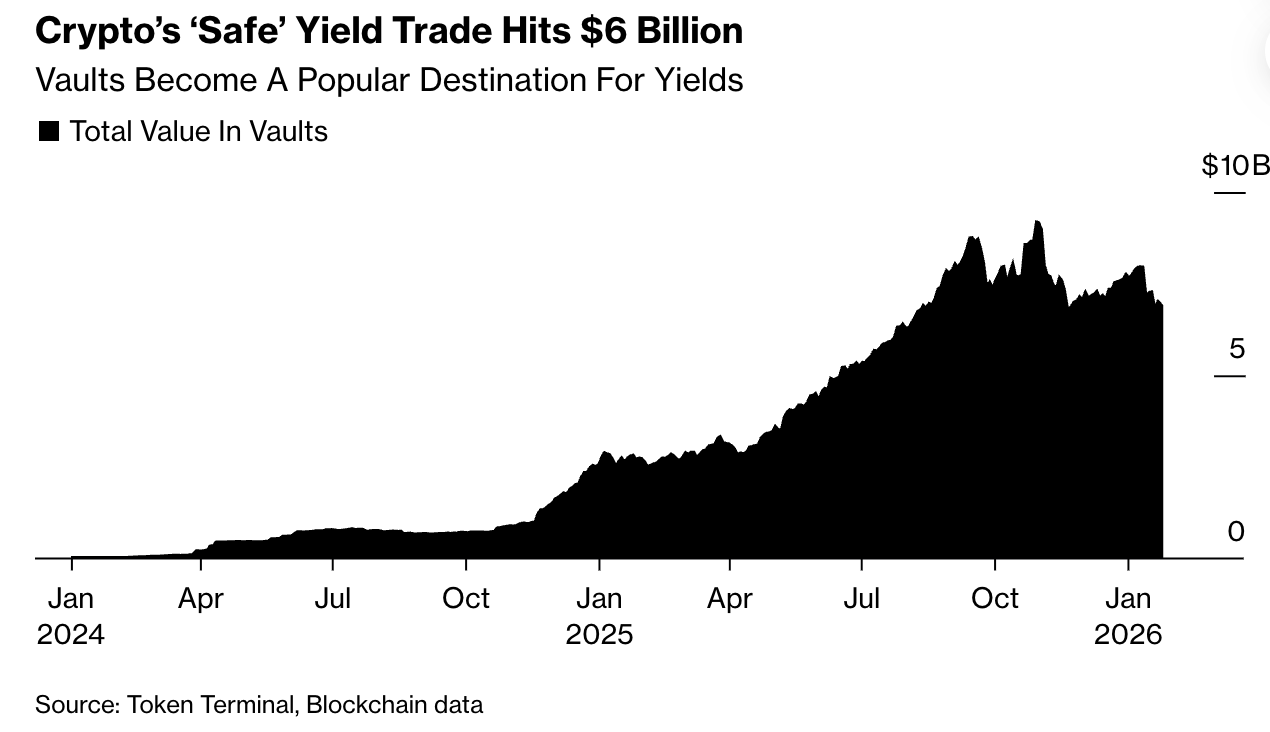

然而,更安全的加密收益这一更广泛的承诺依然存在。根据行业数据,Vault(金库)——围绕这一理念构建的链上投资池——目前管理着超过 60 亿美元的资产。加密资产管理公司 Bitwise 预测 ,随着对稳定币收益需求的增长,到 2026 年底,Vault 中的资产规模可能会翻倍。

加密货币的“安全”收益交易达到 60 亿美元

从基本层面来看,Vault 允许用户将加密货币存入共享池,这些资金被投入到旨在产生回报的借贷或交易策略中。Vault 的不同之处在于它们的营销方式:它们被宣传为与过去不透明的借贷平台彻底切割。存款是非托管的(non-custodial),这意味着用户从未将资产交给公司。资金存放在智能合约(smart contracts)中,根据预设规则自动部署资本,关键的风险决策在区块链上清晰可见。在功能上,Vault 类似于传统金融中熟悉的组成部分:汇集资金、转化为收益并提供流动性。

但其结构具有明显的加密特色。这一切都发生在受监管的银行体系之外。风险没有资本储备的缓冲,也没有监管机构的监督——它被嵌入在软件中,随着市场波动,算法会自动重新平衡头寸、清算抵押品或拆解交易,从而自动实现损失。

在实践中,这种结构可能会产生参差不齐的结果,因为策展人(curators,即设计和管理 Vault 策略的公司)在回报上展开竞争,而用户则会发现自己究竟愿意承担多少风险。

“有些参与者会做得一塌糊涂,”许多借贷 Vault 背后的基础设施 Morpho 的联合创始人 Paul Frambot 表示,“他们可能无法生存下去。”

对于像 Frambot 这样的开发者来说,这种更迭与其说是警告信号,不如说是开放、无许可市场的特征——在这里,策略在公开场合接受测试,资本流动迅速,弱势的方法随着时间的推移会被更强大的方法所取代。

其增长的时机并非偶然。随着《Genius 法案》(Genius Act)的 通过 ,稳定币正向金融主流迈进。随着钱包、金融科技应用和托管机构竞相分发数字美元,平台面临一个共同的问题:如何在不让自身资本承担风险的情况下产生收益。

Vault 已经成为一种折中方案。它们提供了一种在技术上将资产保持在公司账目之外的同时制造收益的方法。可以把它想象成传统的基金——但不需要交出托管权或等待季度披露。这就是策展人推销该模型的方式:用户保留对资产的控制权,同时获得在链上自动运行的专业管理策略。

“策展人的角色类似于风险和资产管理人,就像贝莱德(BlackRock)或黑石(Blackstone)为他们管理的基金和捐赠基金所做的那样,”加密风险管理公司 Gauntlet 的 CEO Tarun Chitra 表示,该公司也运营着 Vault,“但是,与贝莱德或黑石不同,它是非托管的,所以资产管理人从未持有用户的资产;资产始终在智能合约中。”

这种结构旨在纠正加密金融中反复出现的弱点。在之前的周期中,被宣传为低风险的产品往往隐藏着借入的资金,在不披露的情况下重复使用客户资金,或者严重依赖少数脆弱的合作伙伴。算法稳定币 TerraUSD 通过补贴回报 提供 了接近 20% 的收益率。像 Celsius 这样的中心化借贷机构悄悄地将存款投入到高风险的赌注中。当市场转向量时,损害迅速扩散——而且毫无预警。

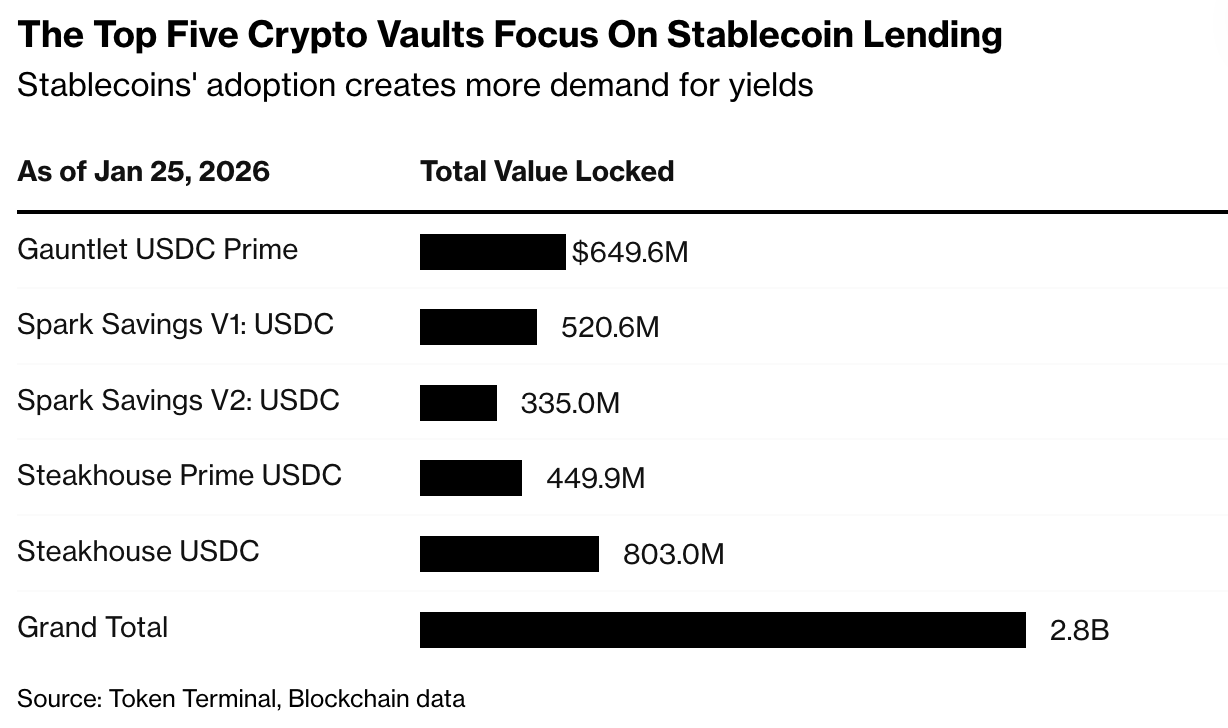

如今大多数 Vault 策略都更为克制。它们通常涉及浮动利率借贷、做市或为区块链协议提供流动性,而不是纯粹的投机。 Steakhouse USDC 金库 便是如此,它针对其描述的蓝筹加密货币和代币化现实世界资产(RWA)出借稳定币,提供约 3.8% 的回报。许多 Vault 故意设计得“枯燥乏味”:它们的吸引力不在于超额回报,而在于无需交出托管权或让用户成为单一公司的债权人,就能通过数字现金赚取收益的承诺。

“人们想要收益,”Bitwise 的投资组合经理兼多策略解决方案负责人 Jonathan Man 表示,该公司刚刚推出了他们的第一个 Vault,“他们希望自己的资产能产生效益。Vault 只是实现这一目标的另一种方式。”

如果监管机构采取行动,禁止直接在稳定币余额上支付收益(这是市场结构立法中提出的一项建议),Vault 也可能获得更多动力。如果发生这种情况,对收益的需求不会消失,它只是会转移。

“每家金融科技公司、每家中心化交易所、每家托管机构都在与我们交谈,”Vault 策展方之一 Steakhouse Financial 的联合创始人 Sébastien Derivaux 表示,“传统金融公司也是如此。”

但这种克制并非硬编码在系统里的。塑造这一行业的压力来自于竞争,而非技术。随着稳定币的普及,收益成为吸引和留住存款的主要手段。表现不佳的策展人面临失去资本的风险,而提供更高回报的人则能吸引更多资金流入。从历史上看,这种动力曾推动非银行借贷机构(无论是加密行业还是其他行业)放宽标准、增加杠杆或将风险转移到平台之外。这种转变已经触及了大型面向消费者的平台。加密交易所 Coinbase 和 Kraken 都已经 推出 了为散户客户提供访问 Vault 类策略的产品, 广告宣传的收益率 高达 8%。

总而言之,透明度可能具有误导性。公共数据工具和可见的策略建立了信心——而信心吸引了资本。但资金一旦到位,策展人就会面临交付回报的压力,有时会通过伸向用户难以评估的链外交易来实现。

Stream Finance 后来暴露了这一断裂点,该平台曾宣传高达 18% 的回报率,随后报告了与一家未具名外部基金管理人相关的严重损失。这一事件触发了整个 Vault 行业的剧烈回撤,总资产从接近 100 亿美元的峰值下降到约 54 亿美元。

该模型的支持者表示,Stream 并不具有代表性。Stream Finance 未通过 X 私信回复置评请求。

“Celsius、BlockFi,所有这些,甚至 Stream Finance,我有点把它们都归类为对终端用户披露的失败,”Bitwise 的 Man 表示,“加密领域的人总是更关注上行空间可能是什么,而不那么关注下行风险是什么。”

这种区别在目前看来可能很重要。Vault 的建立是为了应对上一波失败,其明确目标是让风险可见而非隐藏。悬而未决的问题是,透明度本身是否足以约束行为——或者,正如在之前的影子银行案例中那样,更清晰的结构只是让投资者在音乐停止前更容易忍受风险。

“归根结底,这关乎拥抱透明度,同时也关乎对任何类型的产品——无论是 DeFi 还是非 DeFi——都要有适当的披露,”Man 说道。