原文作者:鲍奕龙、张雅琦、李佳

原文来源: 华尔街见闻

超预期的美国1月就业报告迅速扑灭了市场对美联储提前降息的希望,交易员将首次降息的预期时间从6月推迟至7月,美债价格承压。美股指在数据公布后一度跳空高开,但随后因科技股走弱而回吐涨幅。

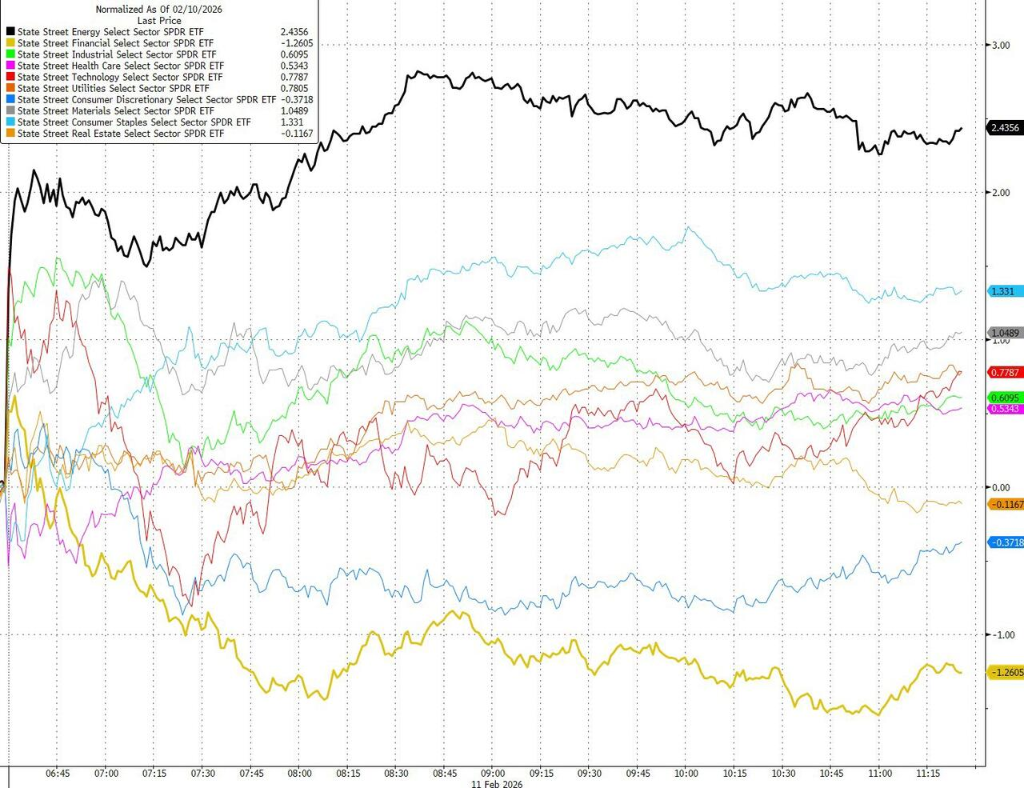

周三标普基本持平,道指和纳指收盘微跌。值得注意的是,等权重标普指数上涨0.2%,上涨个股接近300只。能源、材料、必需消费品等“旧经济”板块相对占优。资金仍在从高估值成长股转向“真实经济”和硬资产。

据华尔街见闻 ,美国1月新增非农就业13万人,远高于市场预期的6.5万人,失业率意外降至4.3%。尽管此前一年就业数据被大幅下修,但1月的反弹足以打破“劳动力市场正在快速转弱”的叙事。

数据公布后,降息预期大幅下降。掉期市场将下一次降息时间从6月推后至7月,3月降息概率几乎被完全排除。CME数据显示,美联储3月按兵不动的概率升至94%以上。

大型科技股的疲软拖累了美股整体表现。传统经济板块,能源、必需消费品、材料表现均优于其他板块。

Brandywine Global 的Kevin O'Neil表示:

虽然就业增长仍然集中在医疗保健行业,但制造业已恢复正增长,显示出令人鼓舞的改善迹象。

加拿大皇家银行资本市场的Mike Reid则表示:

1月份的就业报告显示美国劳动力市场持续改善。展望未来,这份报告巩固了我们此前的观点,即美联储将在2026年长期暂停加息。

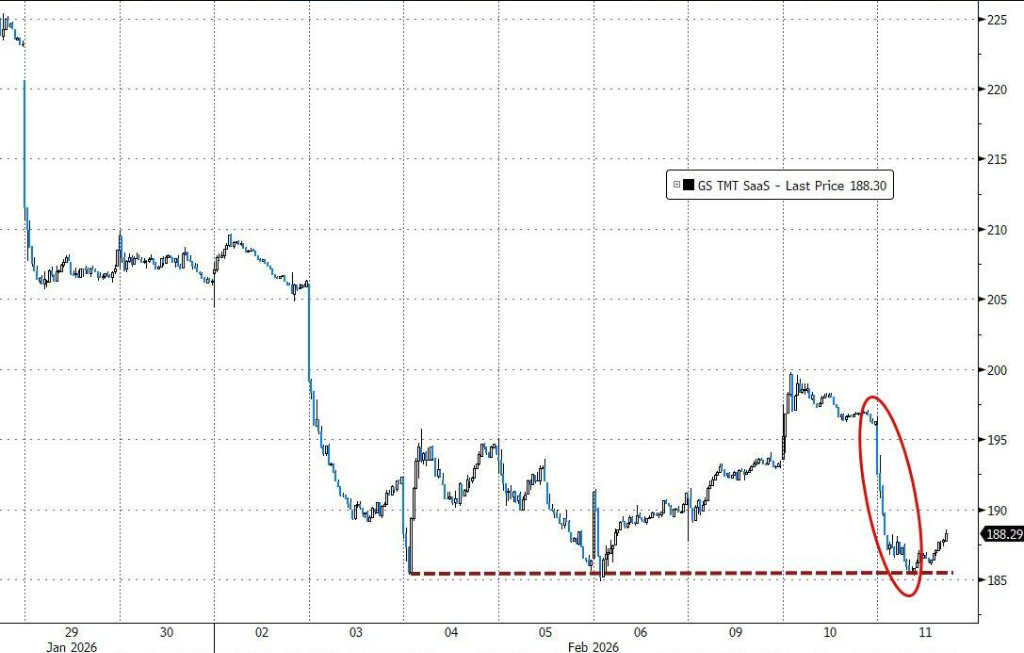

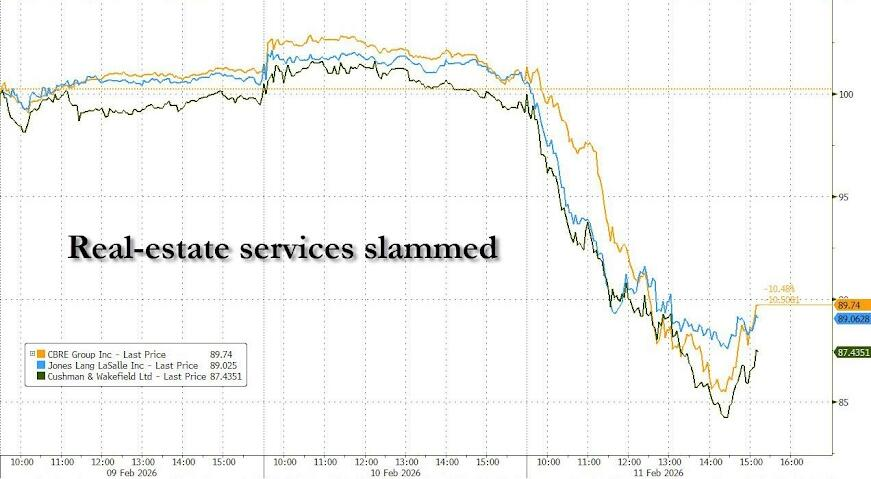

AI颠覆担忧仍在发酵,先是软件、再到私募信贷、保险经纪、券商,如今扩散到房地产服务与金融中介。软件股ETF跌2.6%。

房地产服务类股遭到抛售,CBRE集团和Jones Lang LaSalle暴跌12%。

费城半导体指数上涨2.3%,继续获得资金青睐。美光因HBM4产能释放预期大涨10%,市场重新押注AI基础设施链条的确定性。Robinhood因业绩不及预期大跌近9%,反映出散户交易热度降温。

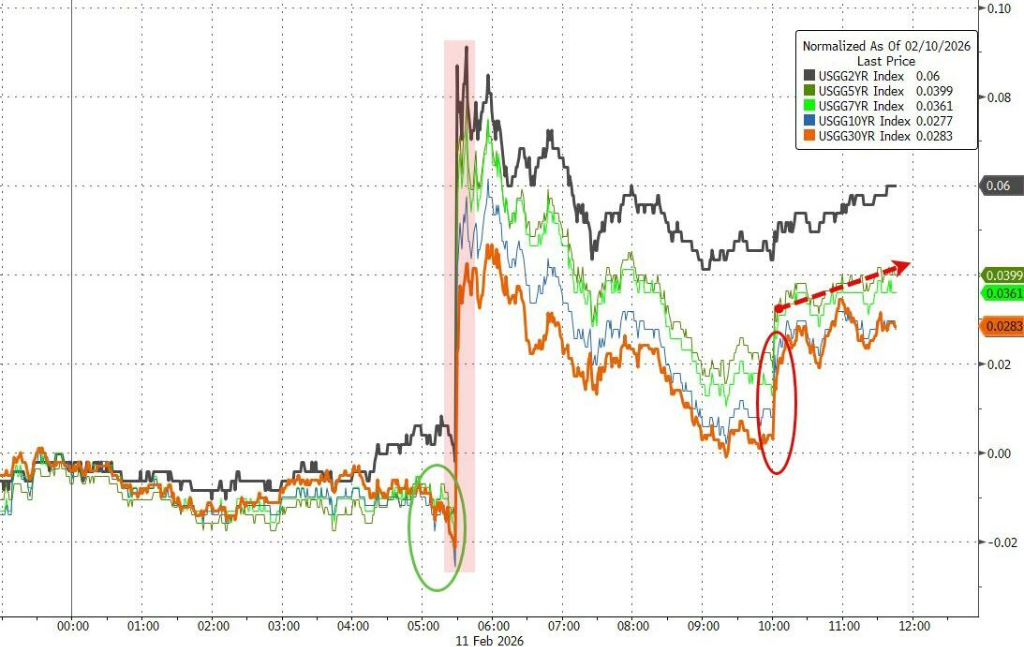

债券市场波动同样明显。非农公布前长端美债收益率曾回落,但数据出炉后快速反弹。对政策敏感的2年期国债收益率上行6.4个基点,10年期收益率上涨约3个基点。

在强劲的就业数据和鹰派的美联储预期下,美元指数日内波动较大,尾盘微涨0.08%。日元三连涨,日内一度升值超1%。在“更高更久”利率预期的打压下,加密货币疲软。

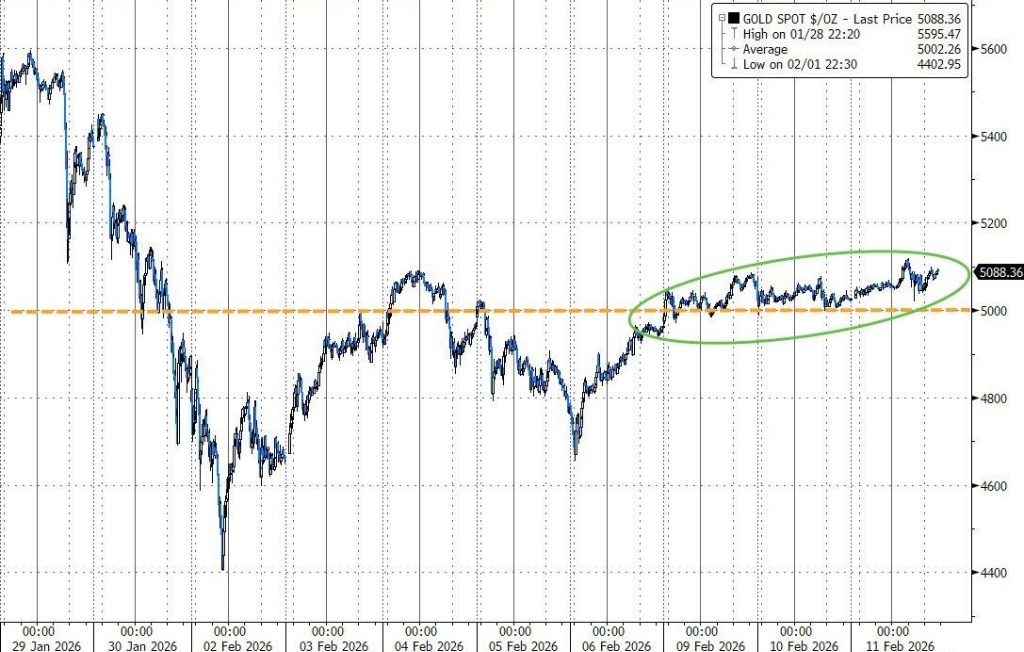

现货黄金震荡走高1.3%,维持在5080美元上方。白银则冲高回落,仍涨逾4%。

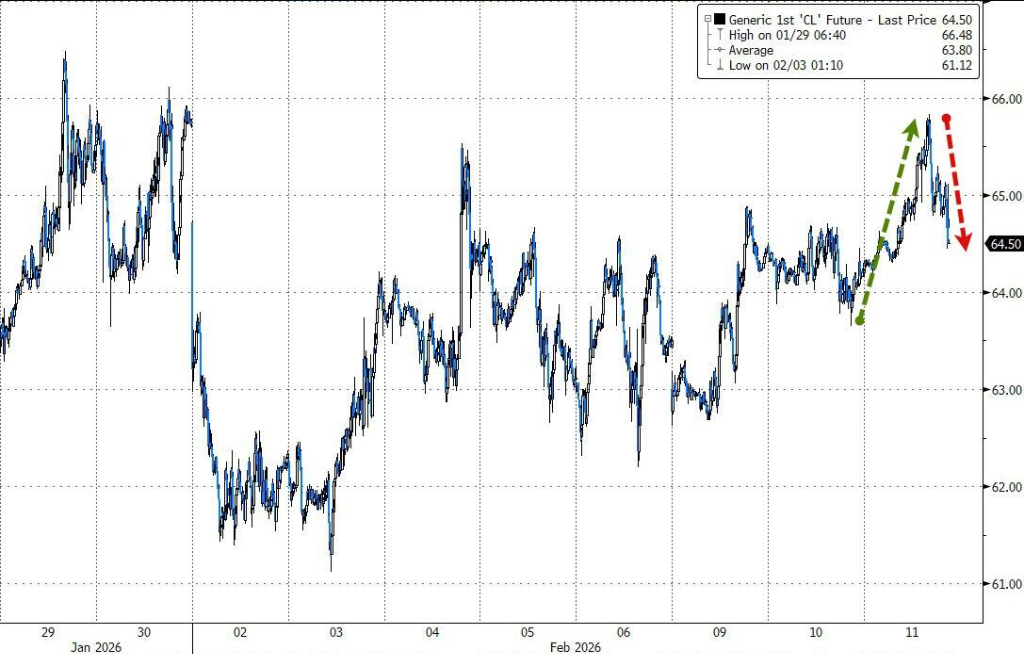

华尔街见闻提及 ,报道称特朗普私下考虑退出《美墨加协定》,原油一度日内涨超2%。但原油库存大幅增加和美国产量反弹而上涨,导致油价涨幅收窄至1%。

周三美股三大指数冲高回落,标普基本持平,道指和纳指收盘微跌。AI颠覆担忧仍在发酵,软件股ETF跌2.6%,房地产服务类股也因AI担忧而遭到抛售,CBRE集团和Jones Lang LaSalle暴跌12%。