原文作者:CryptoSlate

原文编译:深潮 TechFlow

导读:这篇文章不是简单报道孙宇晨与 SEC 和解,而是把这笔 $1000 万和解放进一个更大的政策图景里——特朗普执政以来,SEC 对加密巨头的执法压力系统性退潮,而退潮最大的受益方恰恰是特朗普自己的代币和稳定币项目。文章用可量化的数据($8.02 亿营收、$44 亿 USD1 流通量)勾勒出政策与私人获益之间的传导机制,值得每一个关注美国加密监管走向的人细读。

全文如下:

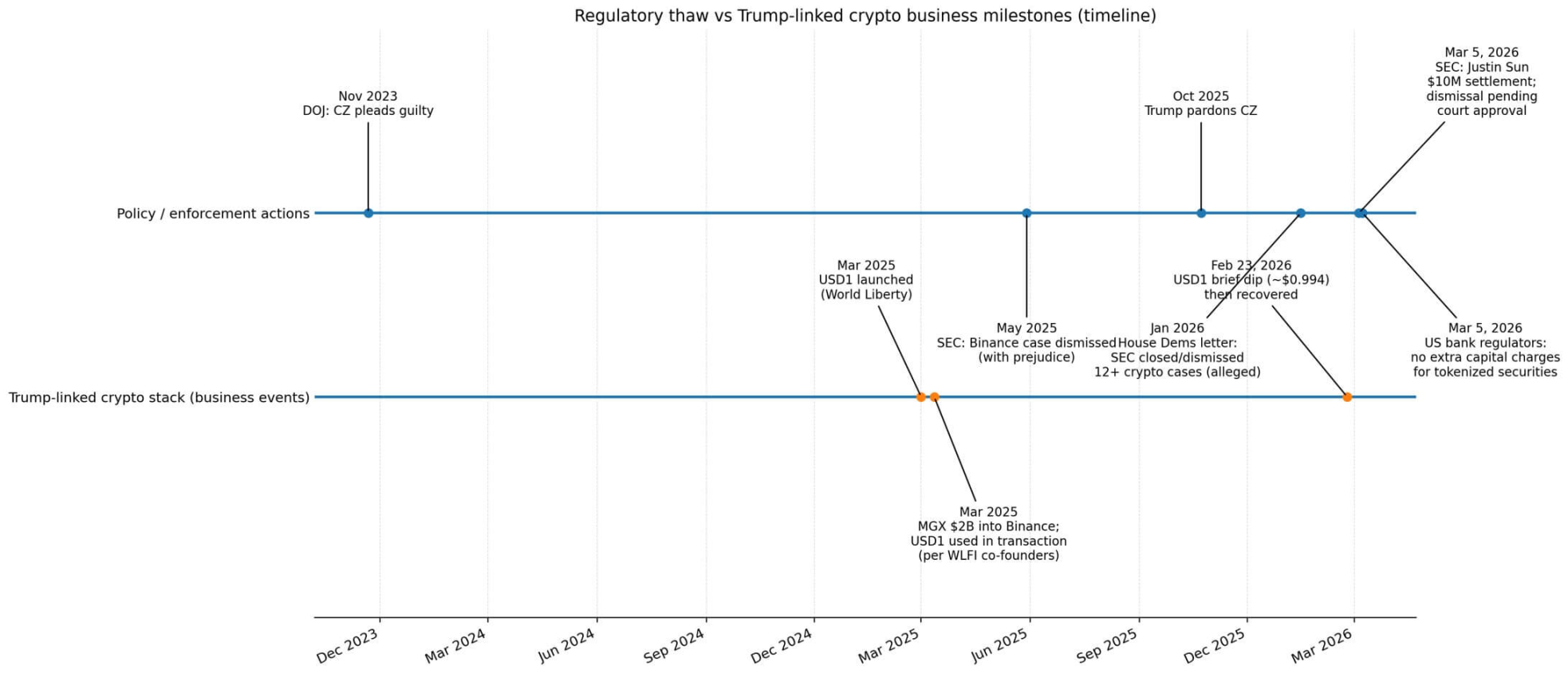

3 月 5 日,孙宇晨与 SEC 达成 $1000 万和解,了结一项民事欺诈诉讼。该案指控他通过类似刷量交易的操作和未披露的名人推广,获利 $3100 万。

和解需经法院批准,且不包含任何违法认定,案件随之走向撤销。

同日,美国银行监管机构宣布,银行持有代币化证券与传统证券无需承担额外资本要求。这种技术中立的定性,代表着加密监管之墙又被拆去一块砖。

孙宇晨的和解,恰好发生在特朗普政府监管收缩满一周年之际。

2025 年 5 月,SEC 对币安的民事诉讼被撤销且不得重新提起。2025 年 10 月,特朗普赦免了币安创始人赵长鹏(CZ)——后者于 2023 年 11 月认罪反洗钱和无牌汇款指控,缴纳了数十亿美元罚款,并服刑四个月。

2026 年 1 月,众议院金融服务委员会民主党议员联名信指出,SEC 自 2025 年 1 月以来已撤销或终止至少十二项加密相关案件。

受益者不仅是美国整体加密市场。特朗普自己的加密网络已悄然占据位置,随时可以从这些创业者掌控的分发渠道和商业关系中获取超额私人收益。

总统近距离的代币经济学

不到一年,两位全球知名的加密创业者相继摆脱了美国主要法律约束。

孙宇晨的和解终结了民事欺诈案,但并非无罪认定。币安的 SEC 民事诉讼以不得重诉的方式撤销。CZ 的赦免是司法宽赦,不是对其认罪的事实推翻。

与此同时,与特朗普家族关联的加密项目,成为加密市场重新活跃的直接受益方。

路透社测算,特朗普集团仅在 2025 年上半年就从加密业务中获得 $8.02 亿,远超其他业务线,其中 World Liberty Financial 的代币经济占最大份额。

World Liberty 的黄金文件规定,扣除运营支出后,代币销售收入的 75% 流向特朗普家族实体。2025 年 3 月推出的稳定币组件 USD1,通过抵押储备收益增添了另一条收入来源,路透社估算规模化后每年可产生数千万美元。

孙宇晨成为 World Liberty 代币最显眼的买家之一,累计向 WLFI 代币预售投入至少 $7500 万,并以顾问身份加入。

他还参与了 TRUMP Memecoin 生态,有报道将一个「SUN」钱包和 HTX 相关活动与大量持仓关联,但具体归属尚存争议。

币安与特朗普加密生态的交集通过另一条渠道连接:阿布扎比支持的 MGX 于 2025 年 3 月向币安投资 $20 亿,这是加密史上规模最大的机构级交易。

World Liberty 联合创始人确认,USD1 被用于该笔 MGX- 币安交易。

有报道发现,当 USD1 总流通量仅约 $21 亿时,一个单一钱包中存放了约 $20 亿 USD1,足以说明单一管道如何主导了早期供应。

到 2026 年 2 月,据 Artemis 数据,USD1 已成长为第六大稳定币,流通量约 $44 亿。

2 月 23 日,USD1 短暂跌至约 $0.994,World Liberty 称这是对其 X 账户的「协调性攻击」,但锚定价格随即恢复。

USD1 早期供应高度集中在 MGX- 币安渠道,随后实现增长,创造了 World Liberty 收入结构可直接变现的分发优势。

从政策到利润的反馈回路

这套商业设计意味着:执法退潮和监管机构的渐指引都在降低摩擦。

摩擦减少带来活动增加,活动增加则使特朗普关联的代币和稳定币经济实现变现。

特朗普无需亲自策划监管结果,就能成为其最大的私人受益者。这种重叠是机械式的:当掌控分发渠道的参与者身上的法律压力解除——比如币安的交易所上架能力,或孙宇晨的投资能力——那些捕获重新活跃的参与者的项目便从中获益,而 World Liberty 的代币和稳定币结构恰好坐落在这些关键节点上。

稳定币已从利基加密基础设施演变为宏观层面的抵押品。国际清算银行 2026 年 2 月的一份工作论文发现,美元稳定币两个标准差的净流入,可将三个月国债收益率压低约 2.5 至 3.5 个基点,在国债稀缺时期效果升至 5 至 8 个基点。

稳定币增长现在为安全资产产生了可测量的需求,将这些工具嵌入利率和国债管道之中。

欧洲央行的一份工作论文记录了一种「存款替代机制」:稳定币的普及减少了零售存款,限制了银行中介活动。

欧元区证据为美国银行业反对稳定币付息功能提供了严格的分析框架。这与当前美国立法僵局直接对应。《Clarity 法案》再度陷入僵局,主要原因是银行反对稳定币付息功能(担心存款加速外流),以及涉及特朗普关联项目的道德规范和反洗钱条款仍存在争议。

据 DeFiLlama 数据,稳定币总市值约 $3130 亿,30 日增长 3.7%。即使没有新立法,美国实际上也在功能性地降低加密业务的运营成本,而特朗普的加密生态已将自身定位为分发增长的「收费站」。

二阶受益者与结构性约束

第一阶私人受益者是特朗普的加密网络。第二阶公共受益者是美国加密市场整体——执法风险溢价降低、产品推出提速、更多面向美国的项目上线。

这一区分很重要,因为它在不忽视可观察收益流向的前提下,将相关性与因果性区分开来。和解不是无罪认定,撤诉以不得重诉方式进行,赦免是宽赦而非认罪事实的推翻。

即便无法证明执法结果与私人商业联系之间存在直接关联,分发和收入结果仍是可见且可量化的。

SEC 主席保罗·阿特金斯在 2026 年 2 月表示,在此前白宫主导的裁员之后,机构正在重新招人,他回应了外界关于 SEC 撤销加密案件出于政治因素的指责,并指出许多决定是在他就任之前做出的。

解冻延伸到个人之外。美国监管机构现在倾向于对代币化证券试验给予「豁免救济」,而英国倾向于沙盒机制,这种分歧造成了跨境摩擦,即便美国政策整体倾向于包容。

下一个约束可能不是法律层面,而是立法和政治层面的。

银行将稳定币视为存款替代威胁。拟议立法中的道德条款可能从结构上限制特朗普关联项目的规模,即便市场继续增长;也可能落地无力,让它们得以更快扩张。

那些已经在民事层面获得清白或在刑事层面获得赦免的创业者,如果未来的执法机构采取更强硬立场,仍将面临声誉和市场准入方面的约束。

监管压力可以以政策风险而非纯粹法律风险的形式重新出现。

为什么这件事值得关注

特朗普加密项目获益的集中度引发了利益冲突问题,无需证明存在利益交换。

收入分成、稳定币储备收益和分发触点,全部体现在公开文件和报道中。政策转变——执法力度降低、渐进式指引、民事撤诉和赦免——减少了摩擦。

对这种摩擦减少的私人捕获,在代币经济学和稳定币增长直接转化为总统关联收入的项目中最为明显。

特朗普无需成为监管退潮的最大受益者。受益者身份是可观察的。

随着特朗普时代的监管机构解除对加密头部人物的法律压力,最清晰的私人上行收益落在了特朗普自己的代币和稳定币体系中,而美国更广泛的市场是第二阶受益者。这一模式无论动机如何都成立,而数字让它清晰可辨。