作者:Jae,PANews

北京时间5月22日晚11点,凯文·沃什手按圣经,在最高法院大法官托马斯的见证下宣誓就任第17任美联储主席,正式接过了上任船长鲍威尔执掌八年的舵把。

时隔15年,这位曾经因反对量化宽松政策而愤然辞职的前理事,最终又重返美联储,并一举夺得了最高权力。

不同于往届主席在美联储总部的就职惯例,本次宣誓仪式在白宫举办。这种将宣誓仪式搬出美联储总部、改在白宫由总统亲自站台的情景,上一次还是1987年里根主持格林斯潘的就职,同时也打破了过去几十年美联储刻意与白宫保持物理距离的传统。

有趣的是,美国总统特朗普在沃什的宣誓仪式上发表了一段“独立性”宣言:政府会全力支持沃什的工作,美联储也将自主做出决策。表面上放权的表态,实则为新一届美联储的政策博弈埋下了伏笔。

白宫外的天空,蓝天白云,一片风和日丽,美国宏观经济顶上的滞胀愁云却仍经久不散。所有资本市场玩家都在迟疑:高喊着“重塑美联储”的沃什,能否复刻30年前格林斯潘的传奇,借势AI革命挣断通胀枷锁?

同迎技术拐点,格林斯潘踩中时代顺风,沃什却闯滞胀难关

想要读懂沃什的思路,就得先厘清他与格林斯潘身处的两个时代:相似的技术黎明,迥异的经济土壤。

1990 年代,是美国经济的黄金年代,史称“大稳健”。冷战落幕,全球化红利奔涌而来,世界地缘格局一派平和;个人电脑与互联网浪潮席卷,技术红利渗透经济肌理,企业效率飙升、边际成本骤降;通胀徘徊在温和的低位,美联储享有着近乎绝对的独立性,货币政策不受政治掣肘。格林斯潘站在时代风口,脚下是一片平稳沃土。

当前,沃什脚下却荆棘密布、暗雷四伏。虽然同样是技术革命拐点,生成式 AI 迎来规模化应用,与当年互联网萌芽遥相呼应,但除此之外,其它都是反剧本。

CPI攀升至3.8%的三年新高,已连续五年跑赢2%的目标,粘性顽固;伊朗战争引爆中东危机,油气价格剧增50%,输入性通胀与供应链断裂风险持续高企;特朗普政府强势干预,公开施压降息,美联储独立性遭遇前所未有的挑战;6.7万亿美元的资产负债表,是鲍威尔留下的 “流动性堰塞湖”,体量远超格林斯潘时期。

一个是技术红利加持、低通胀稳增长的顺境,一个是技术曙光初现、滞胀阴云压顶、政治干预缠身的逆境。当下的美联储被迫在抗击通胀和防止经济衰退之间艰难寻找平衡,这让沃什的每一个货币政策决定都面临着极高的容错成本。

“AI赌局”分歧四起,激进政策搅动债市

尽管时代底色天差地别,但沃什的政策叙事与美联储改革构思上,处处透露着对格林斯潘的致敬: 同样押注技术红利,试图用供给侧变革,改写通胀与增长的底层逻辑。

1990年代中后期,格林斯潘抛出轰动一时的“互联网假说”:互联网带来的生产力飞跃,足以支撑经济高速增长而不引发通胀。

如今的沃什试图复刻这套逻辑,只是将主角换成了AI。他反复在公开演讲中描述一幅画面:人类正站在“AI黄金时代”的前夜,AI将成为显著的去通胀力量。在他的叙事中,AI带来的生产力跃迁,会进一步压低企业成本,为美联储打开充足的降息空间。

然而,这场关于AI生产力的“世纪赌局”,还远未达成共识,质疑声从学术界蔓延到美联储内部,远比当年格林斯潘面临的争议更为激烈。

分歧的根源在于,大量经济学家认为: 将货币政策锚定在不确定的技术红利上,无异于走钢丝。

前美联储主席、现任财长耶伦在《纽约时报》撰文指出,沃什只关注到AI供给侧的降通胀潜力,却忽视了其在需求侧的通胀效应,企业在数据中心、电力网络、高端设备上的大举投入,短期反而会成为“通胀燃料”。

除货币政策逻辑外, 沃什对美联储的改革构想,也折射出他对格林斯潘时代“建设性模糊”理念的推崇。

沃什曾多次批评美联储变得“超级多嘴”、过度政治化:频繁的新闻发布会、密集的公开表态,让央行决策失去机动性。沃什主张大幅精简沟通机制,取消每年8次新闻发布会惯例,放弃每季度发布的利率“点阵图”,回归“重实质、轻形式”的沟通模式。如同格林斯潘时代,用模糊表述保留货币政策的灵活空间。

更激进的是其缩表计划,沃什计划将6.7万亿美元资产负债表强制压缩至3万亿美元,这意味着美联储需要放弃现行的“足额准备金”框架,重回传统的“稀缺准备金”管理模式。不过, 这一动作风险极高,一旦缩表过快,容易重演2019年隔夜拆借市场的流动性崩盘,引发金融动荡。

而在缩表的进程中,长期利率往往会飙升。长期利率的急剧上升就是1987年8月“黑色星期一”的主要原因之一。

而在5月19日,全球债市就触发了猛烈的抛售风暴,导致美债收益率大幅攀升。30年期美债收益率一举突破了5%的大关,刷新了2007年以来的最高纪录;10年期美债收益率逼近4.6%的高位;2年期国债收益率上升至4.1%,为2025年2月以来最高水平。 美债收益率的集体大涨,反映出市场正在对沃什未来的政策路径进行剧烈的风险定价。

最“听话”的美联储主席?信任度成任期首考

新任美联储主席在上任后的前六个月内,通常都会遭遇市场的主动测试或洗礼,正如格林斯潘上任伊始就遭遇了“黑色星期一”股灾。历史的车轮转到2026年,沃什同样需要在一场“独立性”舆论风暴中开启他的任期。

简单来说, 沃什上任后的第一个考验,不是通胀,也不是衰退,而是信任。

他的提名本身就弥漫着政治博弈的硝烟。特朗普曾多次公开批评鲍威尔,直言需要一位“听话”的主席;民主党参议员沃伦更是在听证会上,直斥沃什是特朗普的“传声筒”。

尽管沃什反复承诺将坚守美联储的政策独立、白宫也从未施压,但市场信任早已脆弱不堪。为了打破“白宫傀儡”质疑, 沃什的首次FOMC会议(6月16-17日),大概率会选择“鹰派首秀”,用强硬姿态向市场证明独立性。

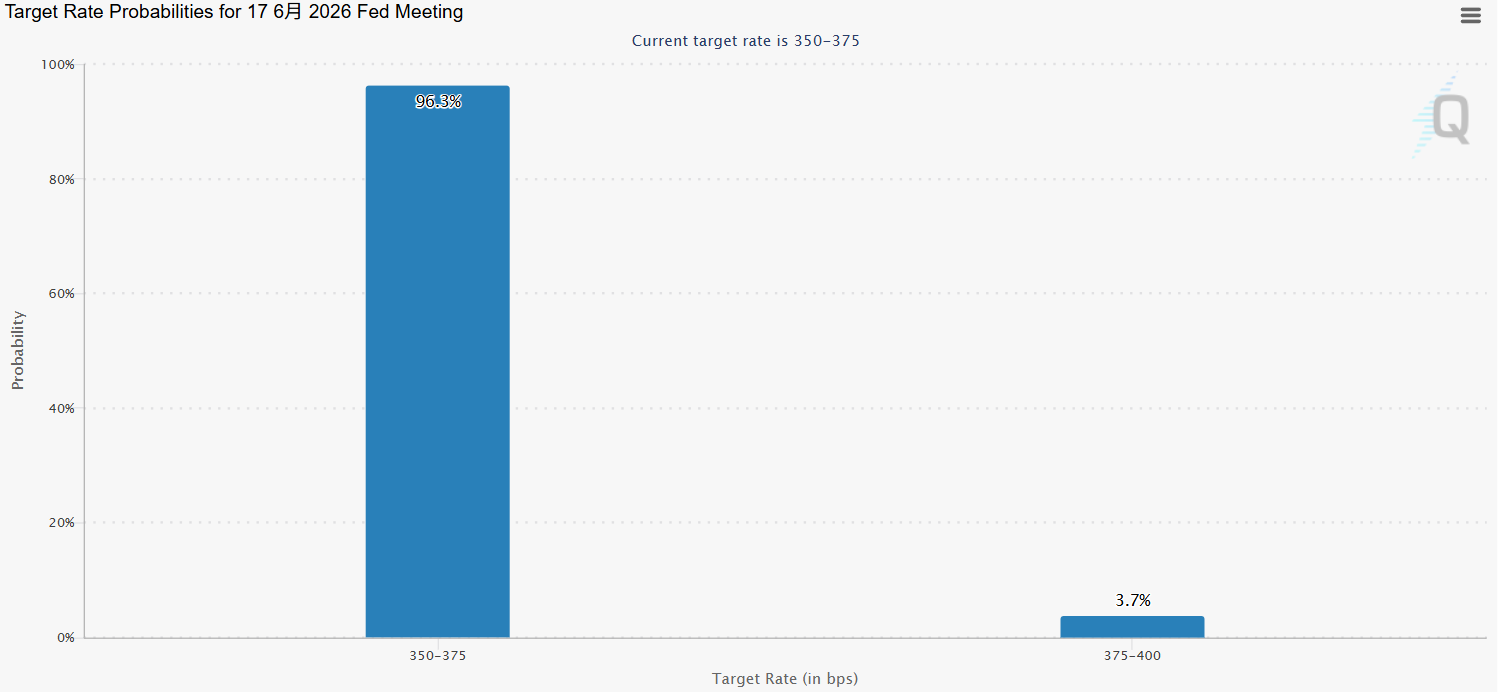

现实处境远比想象的更棘手。鲍威尔罕见留任美联储董事会到2028年,成为制衡沃什的主力;在此前的美联储会议,已有三位决策者反对降息,而沃什接替的,就是唯一的激进降息派米兰。盟友离场、制衡仍在,沃什在短期内也几乎没有降息空间。

市场预期随之反转。截至5月23日,CME FedWatch最新数据显示,美联储降息概率已降至0%,市场反而开始押注下一步是加息。部分经济学家认为,如果通胀持续升温,美联储可能需要加息约100个基点,来逆转 2025 年下半年的三次降息。

一个关于“独立性”与“抗通胀”的两难问题,摆在沃什面前,首秀注定是一场硬仗。

沃什时代的开启,对于美联储本身也是一次艰难的挑战。

格林斯潘的思想在他身上若隐若现,坚信技术革命能够突破增长天花板。他恰好赶上了AI的爆发前夜,却也赶上了滞胀的居高不下。

格林斯潘的传奇,离不开时代的馈赠,而沃什的前路,还没有现成的答案。他是否真的具有格林斯潘般的大师之才,金融市场不久就会在接下来的首秀风暴中,给出最真实的答案。