比特币与纳什均衡、凯恩斯选美比赛

前言:在一个没有估值共识的市场,投资的行为更像是凯恩斯选美比赛,大家对其他人认为有价值的资产进行投资,同时,也没有一个明确的纳什均衡来形成最终的稳定。这导致在目前的阶段,谁会讲故事,谁就有高估值的可能。这也反映了目前整个加密货币市场的早期的混乱特点,它没有一个所有人达成的共识来对项目进行估值。但是,随着项目的进展,一旦大家对项目的估值形成共识,那么其价格就会逐渐达成均衡状态。当然,这也意味着真正成熟的阶段到来,这个时候要想获得高倍数的回报几乎不太可能。从这个角度,现在可以说是加密货币的黄金时代。本文作者Tony Sheng,由“蓝狐笔记”社群“司马青衫”翻译。

“货币泡沫理论”是一种受欢迎的比特币看涨理论,如下:

1.投机导致资产价格上涨,并形成泡沫;

2.泡沫并不会完全“破灭”,因为随着新买家的入场放缓,波动性会下降,价格走向稳定;

3.一旦价格稳定,它会被大众当作货币使用。

JP Koning曾经写过批判文章,他对“凯恩斯选美大赛”模型能否导致稳定表示怀疑,他认为比特币的价格在上述泡沫理论中的第二步中无法成立。这篇文章不错,值得一读,但读过之后,我依然不能确定凯恩斯选美比赛是否能够趋向于稳定。

那么,什么是凯恩斯选美比赛?它什么时候能够实现稳定,什么时候不能实现稳定?它是如何在加密货币中发挥作用的?

凯恩斯选美大赛

凯恩斯选美比赛描述了这样的游戏:它会激励玩家在预测其他玩家行为的基础上采取行动(其他玩家也在做同样的事)。凯恩斯在其1936年的著作《就业、利息和货币通论》中写到:

“ ......专业投资就像是在 一场 报纸 上举办的 比赛,参加比赛的人须从100张照片中选出6张最好看的脸。如果参赛者 的选择最接近于参赛者整体的平均喜好, 那么该参赛者赢得奖项。这样的结果是,每个参赛者都不会选择他认为最好看的脸,而会选择那些他认为其他参赛者心目中最好看的脸。所有参赛者的想法都相同。这不是一个根据自己喜好挑选最好看的人的问题,甚至也不是一个众人认为什么是最好看的人的问题。我们已经达到了第三维度,我们把聪明才智投入到预测什么是群体观点所预期 的群体观点。我相信有些人会达到第四、第五甚至更高的维度。 ”

有时玩家行为被描述为在n个维度下的博弈,其中:

在零维度,玩家随机选择;

第一维度,玩家挑选他们心目中最好看的人;

第二维度,玩家挑选他们认为其他人心目中的最好看的人;

第三维度,选手挑选他们认为其他人认为的其他人心目中的最好看的人;

......走向更高的维度

“凯恩斯选美比赛”的概念通常与市场相关,特别在投机性市场,因为它的市场参与者试图推测其他参与者的想法。一维的交易员买入自己认为被低估的股票,二维的市场的交易员买入其他人认为被低估的股票,按照这种逻辑,不断走向更高维。(蓝狐笔记注:如果一个人达到三维、四维甚至五维的话,其市场的洞察力可想而已。)

这导致市场易受投机性泡沫的影响,原因是市场无法锚定“基本面价值”。我在“叙事性泡沫循环”中曾提到:

叙事驱动的投机泡沫环境有以下三个特点:

1.没有可靠或相关的历史数据来形成估值;

2.具有吸引散户的条件,通常监管不善;

3.在一个机会很多的投资环境中,相对强势的叙事可以吸引人们注意。

这跟我们在加密货币中看到的情况很一致。由于缺乏业已证明的加密资产估值模型,因此叙事可以驱动着投资决策。(蓝狐笔记注:这里的叙事,类似于我们在加密货币项目中常常看到的“讲故事”。)

因为缺乏可靠或相关的历史数据来进行估值,市场参与者无法对资产的估值方法达成共识。结果导致,投资者们在玩起了一场“凯恩斯选美比赛”,都在试图预测彼此的想法。

结果是,市场高波动性,并伴随着脆弱的市场结构,正如我们在加密货币市场所观察到的,有大幅涨跌和修正。那么,凯恩斯选美比赛最终会实现稳定吗?

纳什均衡

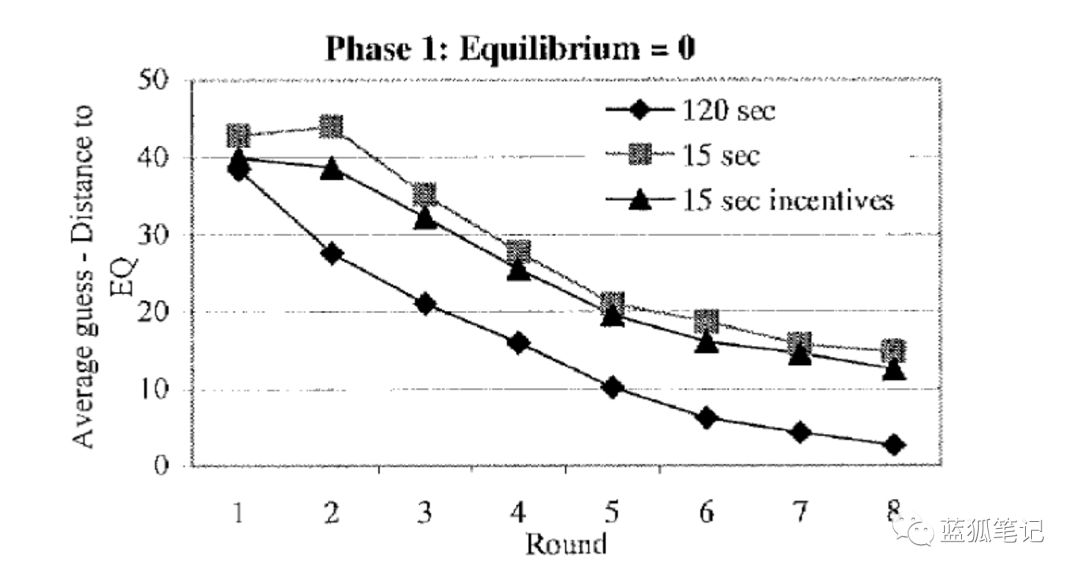

在实验经济学中,凯恩斯选美大赛经常以数字猜谜游戏的形式进行实验:

1.至少有三人参与数字猜谜游戏;

2.参与者可以猜一个0到100之间的数字,使其最接近所有人平均值的2/3,也就是66%,最接近者赢。

“自我趋利”的玩家会选择的最大数字是66,因为如果其他人都选择了100,那么获胜的数字会是66。由此,大家预测其他人都会选择66或更低的数字。那么,预测其他人选择的第二高的数字就是66的66%,也就是43。这个实验进行过多次,答案大约在20上下。

不过如果同一玩家玩了多次,其最终数字会达到0的均衡,因为玩家不会相信其他玩家会选择比自己更大的数字。

2004年,Kocher和Sutter进行一项“时间就是金钱”的主题研究,如果在多轮的猜谜游戏之间,其时间越长,就越容易达到均衡。

这是一个凯恩斯选美大赛趋向于稳定的例子。也就是所谓的“纳什均衡”,即参与者在知道其他人均衡行为的同时,不会改变自己的行为。目前的状态对所有人来说都是最优的选择。

这个游戏说明,当存在纳什均衡时,凯恩斯选美比赛最终会趋于稳定。

股票也会围绕其“基本面价值”形成纳什均衡。Koning引用亚马逊股票趋于稳定的例子。

为什么亚马逊 股票趋于稳定 ,比特币 也 会同样的轨迹吗?1997年亚马逊股票上市时,它 还 没有 盈收 。[……]亚马逊股价趋稳并非由更大的市值或不断增长的成交量驱动。从深层次看,基本面已经发生了 质变 。公司的业务日益成熟,盈利也变得更稳定和可预测。股价 价格也随之产生变化 ,因为这是其基本面的反映。

换句话说,由于市场对“基本面价值”产生共识,这创造了纳什均衡。这里有估值方法,例如收益的倍数估值法、贴现现金流估值法。

比特币的价格是否 存在 纳什均衡?

与数字猜谜游戏不一样的是,比特币的价格并不存在纳什均衡。比特币还不存在人人同意的估值方法,也许将来也不一定会有。

在任何时间点,一些人可能抨击它为老鼠药,而另一些人则坚信它将成为全球储备货币。即使大多数人都认为它将成为全球储备货币,也不可能给它分配均衡价值。人们能做到的最好的事情就是把价值锚定在已知的资产上,例如黄金或货币供应。

如果有足够多的人同意比特币价格应该等于某个锚(或锚的倍数),这就会达成某种均衡。例如,如果绝大多数人认同比特币应该和黄金一样值钱,那么每个比特币应该价值38万美元。然而,这种观点无效,除非

每个人都认为其他人都相信这个锚。

这不是纳什均衡。回想一下纳什均衡有如下的要求:

1.每个人都知道别人的均衡行为;

2.每个人都不会改变自己的行为。

这些要求并没有得到满足,因为黄金只是许多可能的均衡行为中的一种,趋利的市场参与者会不断地试图操作对自己有利的均衡。任何给定的时间点都存在均衡,它体现为现货价格,但没有人知道别人的均衡行为是什么,每个人都愿意在给出别人均衡行为的新信息情况下改变自己的行为。

如果接受了这一逻辑,比特币就没有纳什均衡,因此也没有理由实现稳定。

但这种逻辑也在表明,所有流动资产都不具有真正的纳什均衡。特斯拉似乎是拥有“基本面价值”,但有人认为它的价值被严重高估,而另一些人则认为它的价值被严重低估。他们并不是通过相同方式来评估公司价值。跟数字猜谜游戏有明确的均衡完全不同,现实世界的资产有多个不同强度的均衡。

用格雷厄姆的名言思考问题很有用:“从短期看,市场是投票机,但从长期看,它是称重机。”

从投票机变为称重机意味着它在向均衡转变。但这种均衡并不总是单一的均衡,所有的均衡都根据其普及度和强度进行调整(或者,“多纳什均衡”——均衡的相对主导地位)。

实现比特币稳定性的可行路径

比特币的稳定性取决于其“称重机”的设计,根据均衡行为普及度和强度,称重机调整其每种均衡行为(比如锚定黄金,或认为其价值为零),并返回净重(价格)。

稳定性将来自于“称重机”设计中的相对停滞。例如:

1.市场上流入和流出的资金量(法币的流入和流出);

2.均衡构成上的偏差(即叙事);

3.单个均衡强度的变化。

当全世界都在使用比特币,并且所有人都认同用一种方式对其进行估值时(比如MV = PQ),那么,最大限度的稳定就会到来。实际上,这跟“比特币泡沫理论”的支持者看法一致。一旦达到“超比特化”的阶段,比特币资产将稳定在非常大的数字附近。

可以轻易看出,当前的价格是一场没有纳什均衡的凯恩斯选美比赛。同样可以看到,一个所有人都使用比特币的未来将如何实现稳定。但如何从今天走向未来的未定,这就不是那么容易看清楚了。

期待“叙事性泡沫循环”不断重演,直到人们找到能引起共鸣的叙事。比特币到底是世界储备货币,还是毫无价值,或者处于中间状态,这依然没有答案。

------

风险警示:蓝狐笔记所有文章都 不构成投资推荐 , 投资有风险 ,投资应该 考虑个人风险承受能力 ,建议对项目进行深入考察,慎重做好自己的投资决策。