比特币频繁波动,持币(HODL)还是交易?

近期比特币上下波动频繁,相信很多投资者对持币(Hodl)还是短线交易的选择有了疑惑。

不同于股市等完全成熟的交易市场,以比特币为代表的数字货币市场的周期性表现地更为明显。

先以上一轮上涨周期为例:

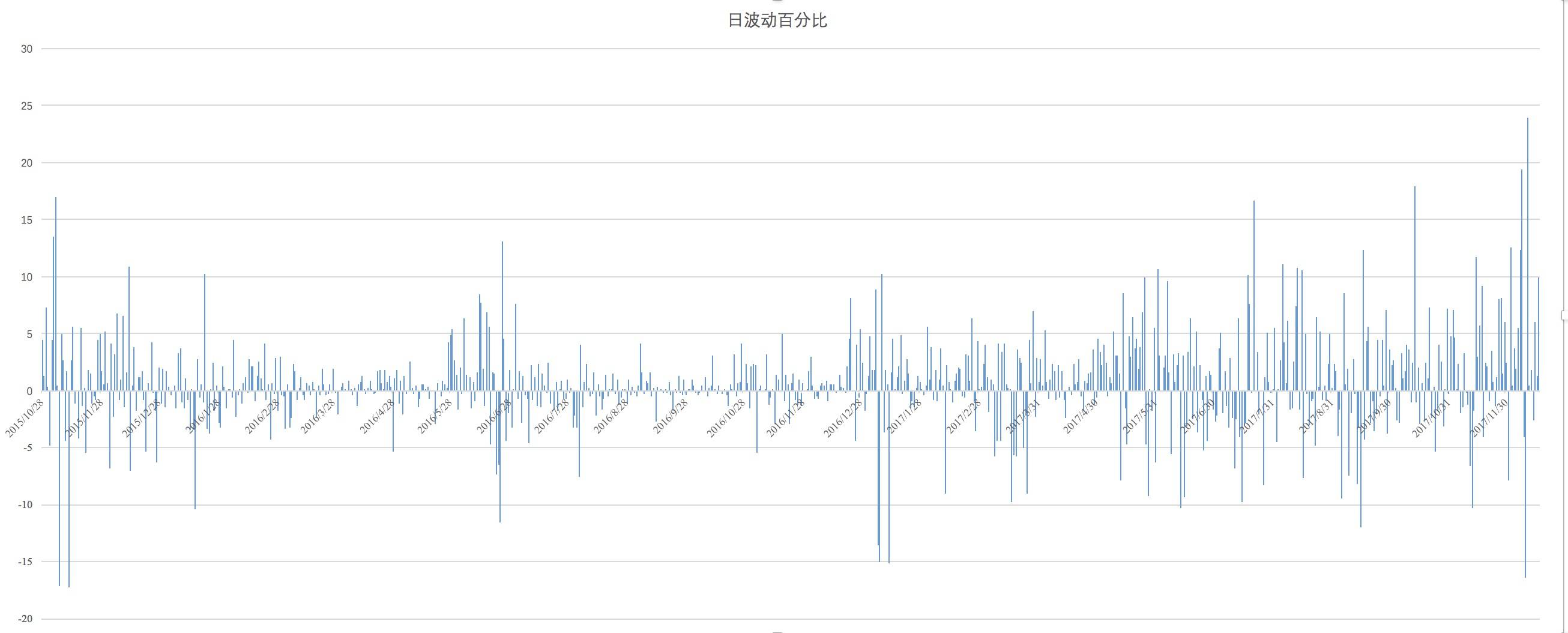

在2015年10月28日-2017年12月17日这782天,比特币从最低287.83美元上涨至最高19166.97美元,涨幅达到了6659%,平均日涨幅接近0.6179%,然而,其过程并非人们想象的一路上涨,而是呈现出不断上下波动的形态,如下图所示:

通过观察上图,我们可以大致看到,在上一个上涨周期的这782天当中,至少有1/3的时间是负波动的,实际上准确的数字是319天,也就是40.79%,也就是说在上个牛市周期每5天当中,就有2天是跌的,那么,这是否意味着短线操作就有机会呢?

为了方便计算,我们只考虑日跌幅接近或超过5%的情况(小跌),那么这782天当中,只有大约49天是符合的,而其中日跌幅超过10%的天数(暴跌)则为11天。

也就是说,能够短线实现更高盈利的天数占比大约是49/782=6.26%,而能够大幅赚币的天数占比约为11/782= 1.4% 。

(图片2,来自:pexels.com)

我们假设有投资者A和B和C,他们同时在2015年10月28日投入 1万美元 购买了比特币(约35BTC):投资者A的策略是持币不动(HODL),那么到2017年12月17日,其持有的比特币价值约为 66.59万美元 。

投资者B的策略是一半(17.5BTC)持币不动,另一半则每天分别进行一次买卖交易,那么计算其预期收入就变得十分麻烦,为了简单计算,我们将日波动显著低于5%的日子进行抵消计算(当作不亏不赢),而只计算每次交易需提供的交易费。

则我们只需计算剩余的49天下跌行情和85天上涨行情的交易结果预期。并且我们假设投资者B在判断方向正确的情况下,能够完美实现操作(即在高点卖出,并从低点接回,但在现实情况是很难做到的),而其判断方向的正确率为60%,那么到2017年12月17日,投资者卖飞(指卖掉后,币价上涨)的日子概率约为25.37%(85/134*40%),能够赚币的日子概率约为21.94%(计算方式为 49/134*60%),而这85天上涨日均波动约为7.81%,49天下跌日均波动约为8.145%,那么显然,在不考虑手续费的情况下,投资者B最后应该是亏币的,理论上,其除非能够实现超过70%(模糊计算值)的正确率,否则,投资者B在上一轮牛市周期进行交易,就会出现亏币的情况。

然而,交易所显然不是做慈善的,交易者每次交易还需要为其支付千分之二的手续费,而这782天就需要交易1564次,那在操作不亏不赢的情况下,其剩余的资产百分比为(99.8%)^1564 = 4.366%。

那么到2017年12月17日,最终投资者B手中的持币约等于18BTC,价值约 34万美元 。

而投资者C的策略,是全部拿来做短线,假设其判断水平与投资者B类似,且同样每天分别进行一次买卖交易,那么到2017年12月17日,最终投资者C手中的持币约等于1 BTC,价值约 1.9万美元 (实际情况可能会更低,甚至出现无法保本的情况)。

而如果交易者在交易的过程中加入了杆杠,则就有了 归零 风险。

那是否就是说,短线就没有希望了呢?并不是这么说的,只需要交易者正确率超过70%,且降低交易频率,只选择在大跌前卖出,大跌后买回,那么,其就有希望赚到币,而这个日子的占比如上所述约为6.26%。

(Ps: 所谓高频交易,其实是做交易所之间的价格差,确定性较强,而不是像交易者那样压大压小,因此并不能进行对比)

可见,在牛市周期里,对于绝大多数的投资者而言,HODL远比频繁交易要更合适,而专业型投资者想要跑赢,其判断正确率需超过70%这个阈值,且尽量少进行交易。

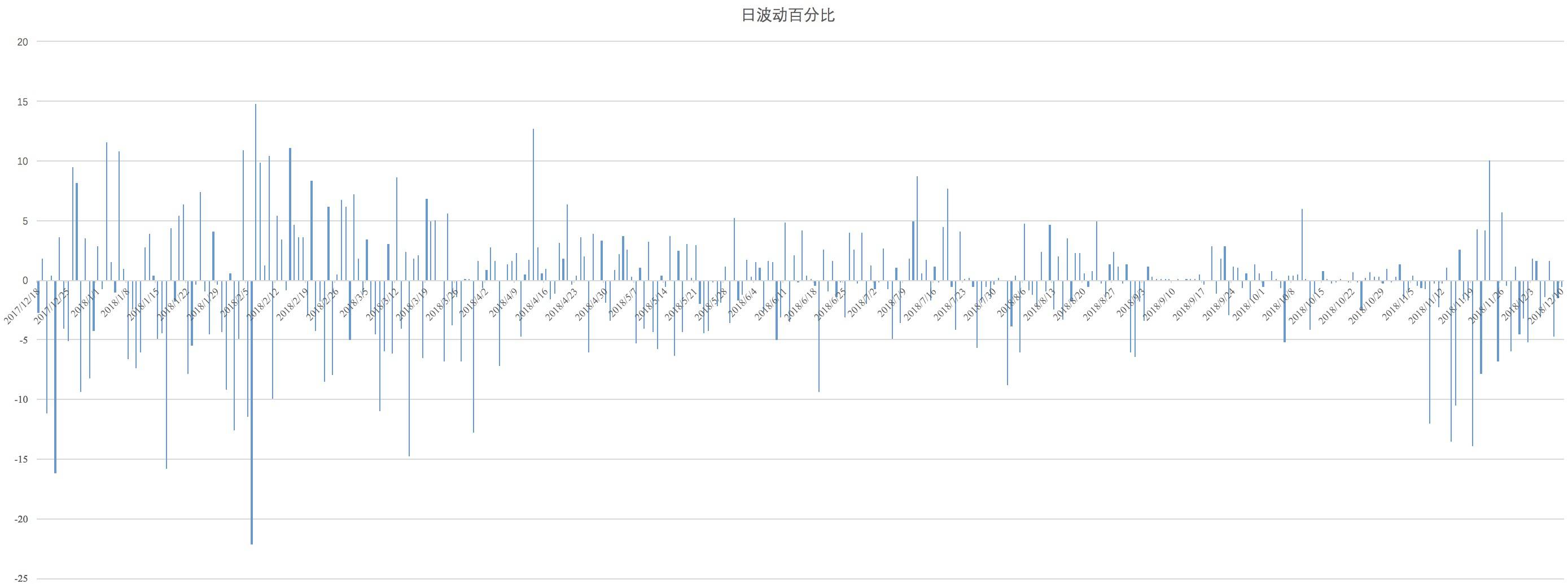

那么熊市的情况又是如何的呢?

如下图所示:

与牛市相反,熊市选择HODL是很惨的,投资者基本会缩水80—90%的资产,相比之下,选择高点清仓并离场会是最佳,而选择频次较低的交易,会比HODL更好一些,高频次的交易则比HODL更惨,而最惨的莫过于动用杠杆和期货,当然,正确率超高的交易者除外。

小结

通过以上分析,我们可得出这样一个结论:对于绝大多数参与者而言,牛市持币不动最佳,熊市清仓离场最佳,交易次数越多则亏损概率越大,而动用杠杆的倍数越高,归零的速度也就越快。

而当前市场处于什么周期,投资者该选择哪种方式,便是仁者见仁,智者见智了。

(注:以上计算仅供参考,竞争币周期与比特币不同,需另外考虑)