GMX研报:熊市逆势增长的去中心化衍生品交易所

SevenUp DAO

作者:Josh Xie

背景:去中心化衍生品交易有着巨大机会

22年初至今,加密货币市值由2.2万亿美元滑落至8500亿美元,漫长的熊市极大打击了投资者的信心和投机需求,DeFi协议总锁仓价值( TVL )也从年初的1670亿美元下降到了440亿美元。然而,21年8月上线的去中心化永续合约交易协议GMX却在熊市中走出了独立行情:以美元计价的TVL稳步增长,市值也达到了近3亿美元。

图表 1:GMX的TVL和市值在过去12个月保持增长

图表 2:按30天归属协议收入排序,GMX位列第4

市场机会

与传统金融市场一致的是,加密市场的衍生品交易的市场规模要大于现货交易。根据TokenInsight,21年Q2永续合约单项的的交易量为19万亿美元,相当于每天的交易量超过2000亿美元,已经超越了现货。若加密货币的总市值在5年内达到10万亿美元,伴随的衍生品交易量可能会达到70-100万亿美元。

永续合约是加密货币交易领域所独有的期货合约,也是目前交易量最高的衍生品之一:它是允许投资者在合约中使用杠杆建立头寸。但与传统合约不同的是,永续合约没有到期日。为了避免期货价格偏离标的过多,往往采用定期资金结算使永续合约衍生品的市场价格向内涵价值回归。

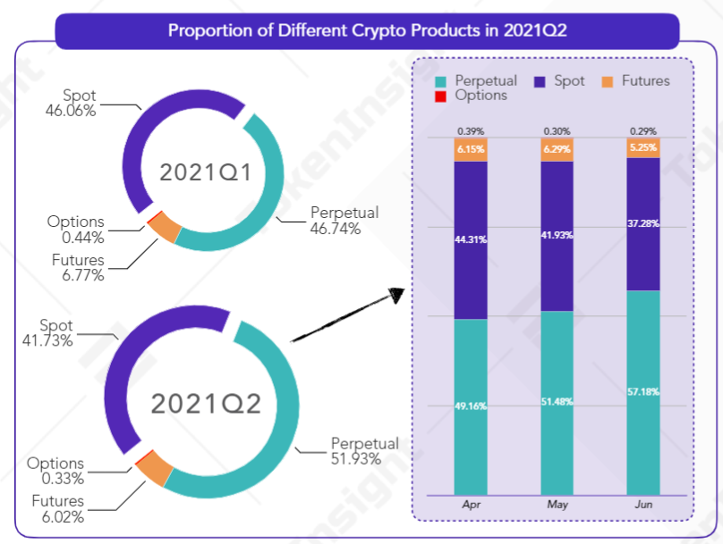

图表 3:Tokeninsight21年Q2加密资产交易额构成

已有15%现货交易额通过去中心化交易所(DEX)实现,而通过DEX交易的永续合约仅占2%,尚有很大提升空间。目前BitMEX、币安、FTX 等中心化交易所(CEX)仍是合约产品的主要提供方。但用户也经常抱怨CEX提供的永续合约存在清算机制不透明、极端行情之下经常无法交易、收费过高等问题。最近FTX暴雷导致用户无法提现也将进一步加重用户对CEX的不信任感。相比之下,去中心化交易所的合约代码公开,任何人都可以检查。任何用户连接钱包即可交易,无需预先存入资金的体验,资金被挪用的风险大大降低。

现货交易上,头部DEX uniswap从为长尾资产提供流动性起家,到每日交易额达30亿美元,在交易额和主流币种交易深度上甚至优于CEX。参考其成功经验,永续合约去中心化交易所的市场空间非常大。但通过去中心化方式实现永续合约交易比现货交易更复杂:永续合约标的在非常短时间内波幅巨大,交易者下单频率高,因此对交易所在报价、交易执行和及时清算上都有更高要求。大部分去中心化合约交易所都部署在L2和高速公链上,代表性的有dYdX,,MCDEX,GMX,Perpetual protocol等。

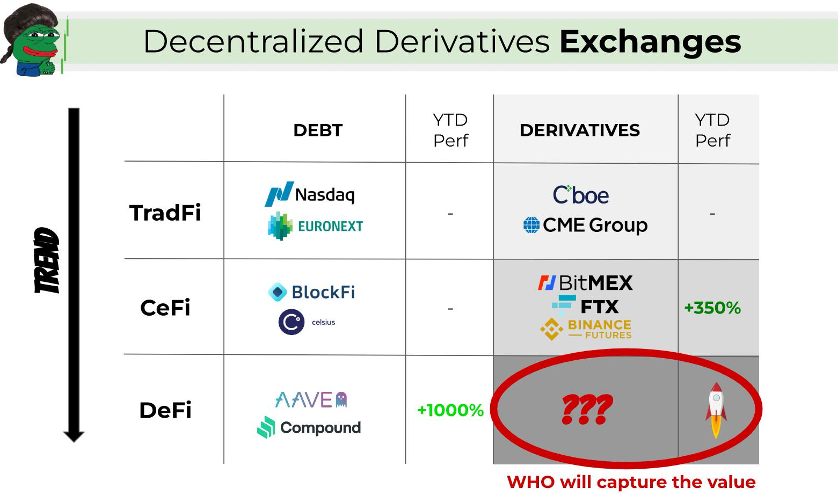

图表 4:去中心化衍生品交易所的巨大机会

核心观点

项目亮点

加密货币衍生品市场空间广阔,去中心化永续合约交易的潜在份额达到万亿级别。GMX是少数可在熊市逆势增长,产生真实收入并分配给代币持有者的协议

全局流动性和预言机报价的设计具有创新性,GMX可提供30倍杠杆和大额零滑点的交易是非常好的吸引交易者的卖点(dYdX和Perpetual在百万美元深度时,滑点已>1%)

代币价值捕获充分,可有效吸引了流动性提供者:将协议收入通过ETH/AVAX分发给流动性提供者/代币持有者,而不是通过增发代币,带来15-20%的真实年化收益。底价基金和锁仓带来更多收益的模式为代币价格提供了有力支撑

GLP可作为加密资产的ETF像乐高积木一样嵌入多种DeFi协议,已和多个收益聚合器,收益协议和衍生品合约达成合作

项目风险

对流动性提供者没有裸头寸保护:GLP池承担了定向市场风险(交易者盈利=流动性提供者亏损)和资产池价格变化风险。当多空仓位显著错配,专业投资者进入并大额盈利情况下,流动性提供者的亏损风险提升

报价依赖预言机从CEX获得,没有价格发现的能力,可支持的币种少。另外曾发生的预言机攻击事件揭示其机制存在漏洞,只有GMX对应币种交易额小于主流交易所才能防止类似事件,因而无法规模化

L2的方案没有很好解决交易高并发导致问题,奥德赛期间gas fee一度飙升至$10/笔

一、GMX项目介绍

GMX是一个部署在Arbitrum和Avalanche上的去中心化现货和永续合约交易所。支持用户进行现货兑换和最高30倍的永续合约交易。目前支持Arbitrum上的四种资产:ETH、WBTC、LINK,UNI;以及Avalanche 上的四种资产:AVAX、WETH、WBT、USDC。

产品设计

GMX在交易体验上的最大亮点就是大额交易零滑点:用户发起交易请求,并以流动资金池(GLP)作为交易对手,按预言机报价实时成交。

现货交易:交易者直接与流动资金池(GLP)进行交换。手续费会根据流动资金池中资产的比例和目标比例来调整,以达到设定的目标比例。

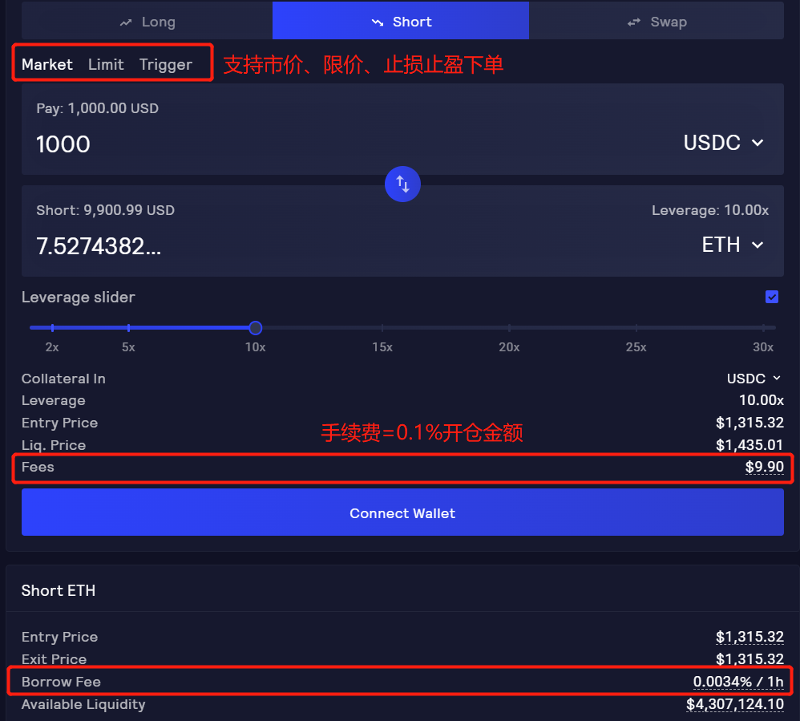

永续合约交易:交易用户存入保证金后,可以最多 30 倍的杠杆率开立多头或空头头寸,在开仓或平仓时均支付其名义规模0.1% 的费用。此外还按小时收取借款费用:每小时借款费率=所借资产规模/GLP对应资产的规模*0.01%。用从GLP借出资金越多,费率越高的设计来补偿GLP潜在损失可能性提升增加。

GLP(流动性提供者)

用户可以将获得的资产存入池中铸造 GLP,再添加到流动性池做市。如需要赎回相应的资产,则会销毁 GLP。GLP是由BTC、ETH、USDC、USDT、DAI等一揽子加密货币按照一定比例组合而成。流动性提供者(GLP)不会面临无常损失。(AMM的流动性提供者往往按1:1 比例提供两种代币参与做市,可能因为币价波动而面临无常损失)

GLP的调整模式

理论上GLP的代币构为稳定币和风险资产(BTC、ETH等)各50%,但比例将随着交易者的未平仓头寸调整:当交易者总体做多ETH时,将减少ETH兑换为GLP的费率,来提升ETH在GLP的一揽子代币中的比重;若总体仓位做空,则提升稳定币在GLP的比重。

GLP价格受两个因素影响:一是GLP背后代表的资产价格,二是交易者的总体盈利或亏损:这是因为流动性池综合采取与交易者相反的位置,因此交易者获得的任何利润都是流动性池的损失,反之亦然。

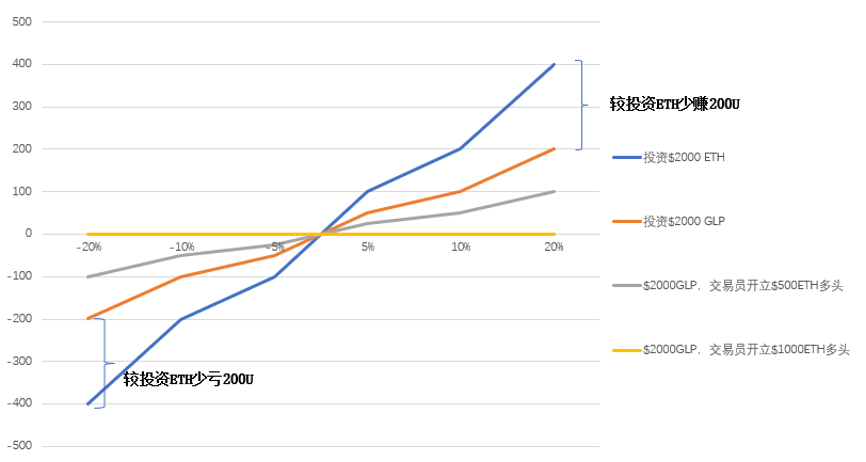

下表模拟资产价格变动和交易者盈利/亏损对GLP的影响:假设2000美元购买GLP(假设ETH和稳定币各50%)。GLP在ETH在上涨时赚的更少,下跌时也亏得更少。交易者对ETH的利用部分抵消GLP相应风险资产的波动,当利用率达到100%时,GLP价格较U保持恒定。理论上GLP永远可以兑付交易者的盈利和亏损,且投资GLP盈亏较直接购买风险资产更小。

图表 5:各种情况下GLP以U计价的资产变动

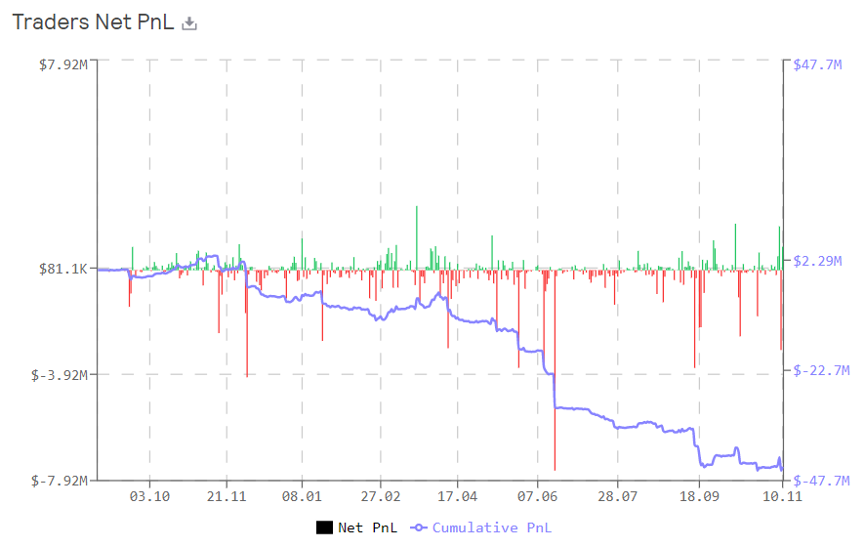

从历史上看,GMX的交易者累计亏损,由此带给GLP的平均年化回报在20%以上。从统计上,交易者失败是大概率事件,而高杠杆将增加其亏损概率。

图表 6:历史上看,GMX交易者累计亏损,对应GLP从中获益

报价和交易指令的执行

在较早的版本,GMX为了防止套利机器人利用预言机外部喂价延迟来获利,GMX规定除非价格变动>1.5%且至少维持3小时以上,否则交易者不能平仓。在22年3月GMX取消了这个限制,并引入keeper来解决:用户在 GMX 的交易操作会分为两部分:一个是用户发送交易,另一个是执行操作则是由Keeper完成:keeper有权限在预言机报价的0.12%幅度内执行,直到最大偏差达到2.5%才会强制执行。为了监督 keeper不篡改预言机的价格,还引入 watcher 节点来验证。这个改进虽然提升了用户体验,但也带来keeper的作恶风险。

机制设计中埋下的预言机操纵风险

今年9月,GMX遭遇了价格操纵攻击。攻击者先在GMX开立合约,然后在FTX操纵了AVAX价格,然后在GMX平仓获益;这是由于交易者可以预知AVAX的价格,而在GMX执行大额交易无价格冲击。在该攻击重复5次后,流动性提供者损失约57万美元。GMX的解决方案是通过限制低流动性代币开仓头寸,让操纵成本高于潜在收益,以及控制LP的损失。

Genesis 的衍生品交易部门负责人Joshua Liam评价这类攻击是针对GMX机制设计的漏洞,唯一避免方式就是取消交易零滑点的特性。

图表 7:攻击者操纵AVAX/USDT在FTX的价格

团队及历史沿革

虽然目前团队成员为全匿名。但从核心开发者@xdev_10过往开发的一系列产品可以看出其强大的产品迭代能力和丰富的DeFi设计经验,GMX延续了过往产品的特性,并在不断实践中做了优化。

20年,团队推出的第一代产品XVIX,之后推出杠杆代币X2,以X2的手续费激励XVIX用户。第三代产品Gambit既是前两代产品的结合,也是GMX的雏形:存入ETH等白名单资产铸造等值的USDG(赎回时的资产价值=铸造时的价值),将其作为杠杆交易的交易对手。在GMX的设计中,则用价格波动的GLP替换了USDG,并改为用手续费来吸引流动性。

2021年8月:GMX在Arbitrum向公众开放时上线。并向早期参与者提供奖励。

2021年9月:上线2周,GMX的交易额达到1.5亿美元,并产生了30万美元的收入。

2021年11月:上线3个月,GMX交易额达到65亿美元。在Avalanche上部署了合约。与借贷平台Olympus Pro达成了合作

2022年8月宣布的X4方案中:GMX将由一个交易平台转向项目创建平台:允许项目方创建有完全控制权的AMM并发行各种功能的代币:可设置动态费率,单币/多币支付,价格曲线等。X4也将聚合GMX和其他DEX来为新设的AMM引导初始流动性。将能力向项目方开放可能使GMX和GLP有更多用例,可类比Curve成为稳定币和封装资产发行的解决方案。

另一个重要提案PvP AMM将允许多空双方通过一种中间货币GD来匹配参与交易,而流动性提供者可选择是否参与。

业务情况

无论从用户数量,交易金额还是AUM角度,GMX自上线至今的表现均非常亮眼。

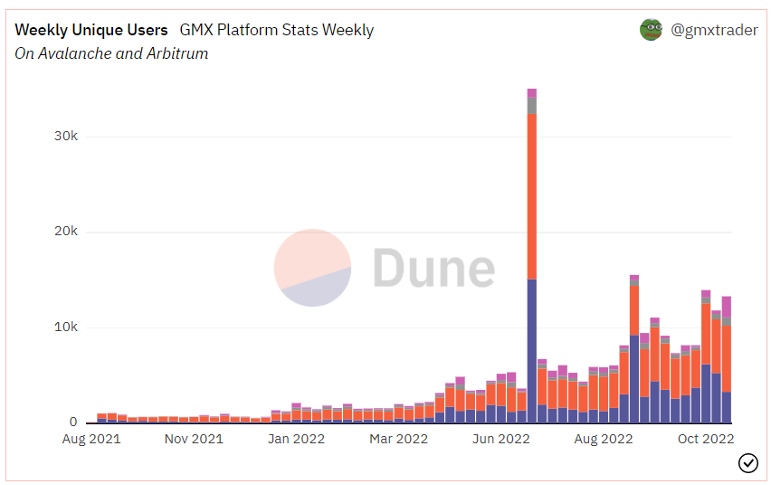

用户量:目前累计用户15.5万名,每周交易用户约1.5万人。2022年6月的Arbitrum的奥德赛活动给GMX带来一波用户高峰。

图表 8:GMX周度用户数统计

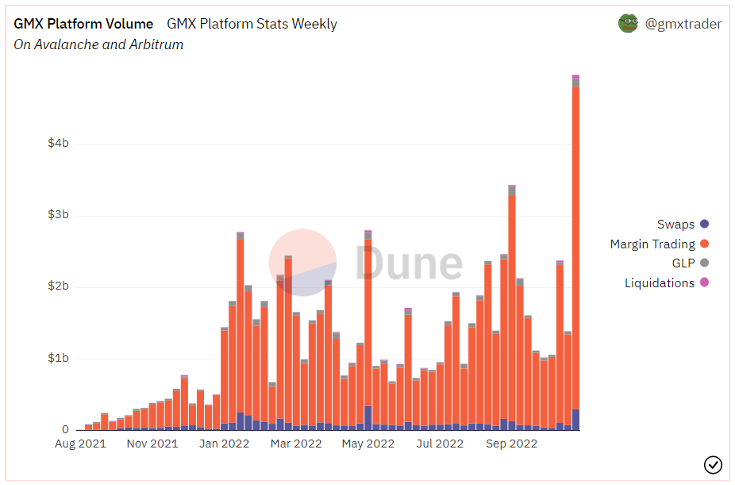

交易额:至22/11/10,累计交易金额为796亿美元(其中上线较早的Arbitrum链占637亿美元,Avalanche链占167亿美元)。交易额主要由永续合约贡献。

图表 9:GMX交易额周度统计

交易手续费:至22/11/10,GMX收取的累计手续费为1.09亿美元(Arbitrum为8406万美元,在Avalanche为2366万美元)。

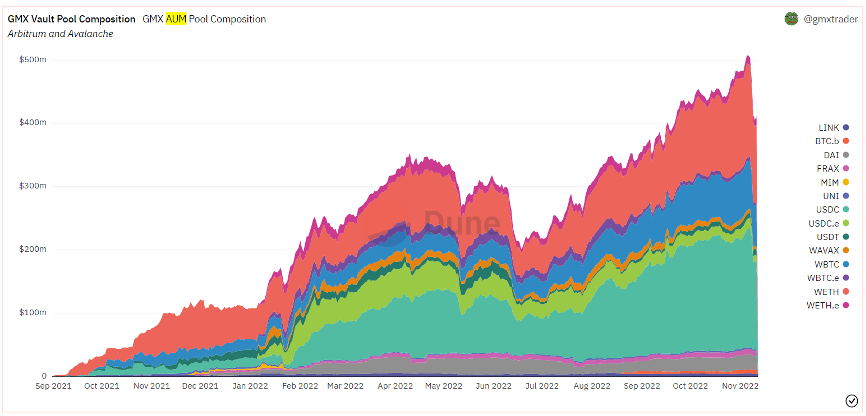

AUM:至22/11/10,AUM为4亿美元(其中Arbitrum为3.6亿美元,Avalanche为0.5亿美元),较22年初的1亿美元增长显著。

图表 10:GMX的AUM统计

未来增长机会

收益聚合器合作带来更多资金:GMX和1inch,YieldYak,BreederDAO等收益聚合器合作,目前YieldYak引导了大约35%的交易到GMX。

成为 DeFi 生态的一部分:GLP可作为一支“加密货币ETF”像乐高积木一样被其他DeFi协议整合,例如Umami推出的收益产品使用GLP作为底层资产,同时在Mycelium做空GLP的风险资产部分来对冲风险,在回测中APR可达20%。

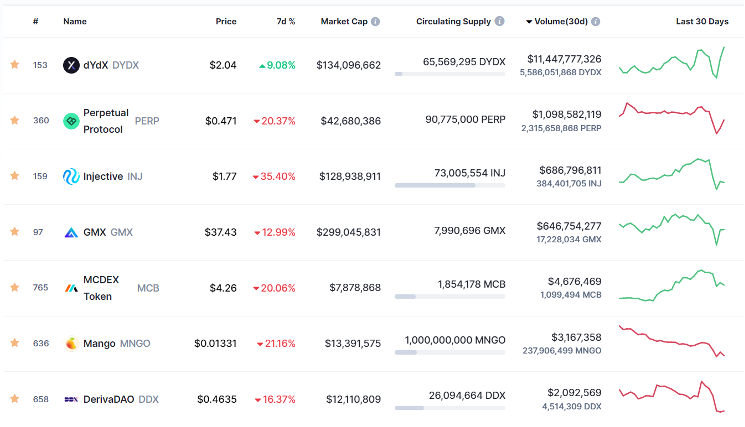

竞争格局

业务规模

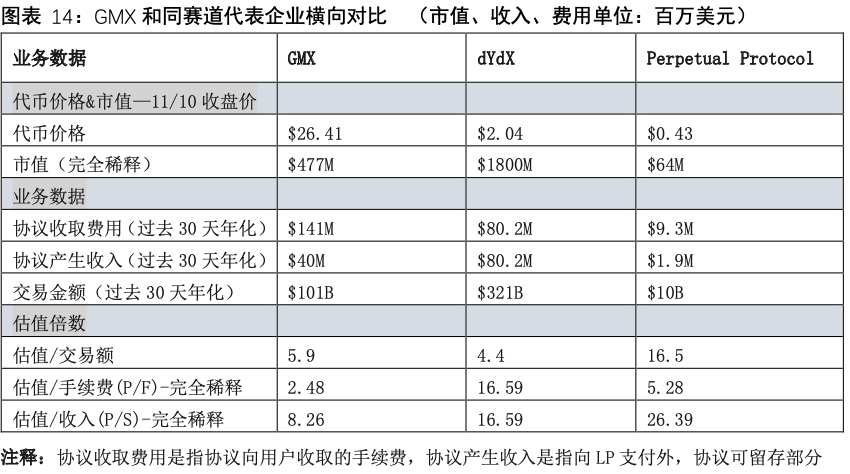

根据过去30天交易金额,dYdX交易额排第一,GMX约为dYdX的1/3。但从协议收取费用角度,GMX则为第一,这是由于dYdX对新用户,其代币持有者提供较多交易费减免。

业务数据

注释:协议收取费用是指协议向用户收取的手续费,协议产生收入是指向LP支付外,协议可留存部分

从流通市值角度,GMX已经是第一。

图表 11:主要去中心化永续合约交易所业务规模对比

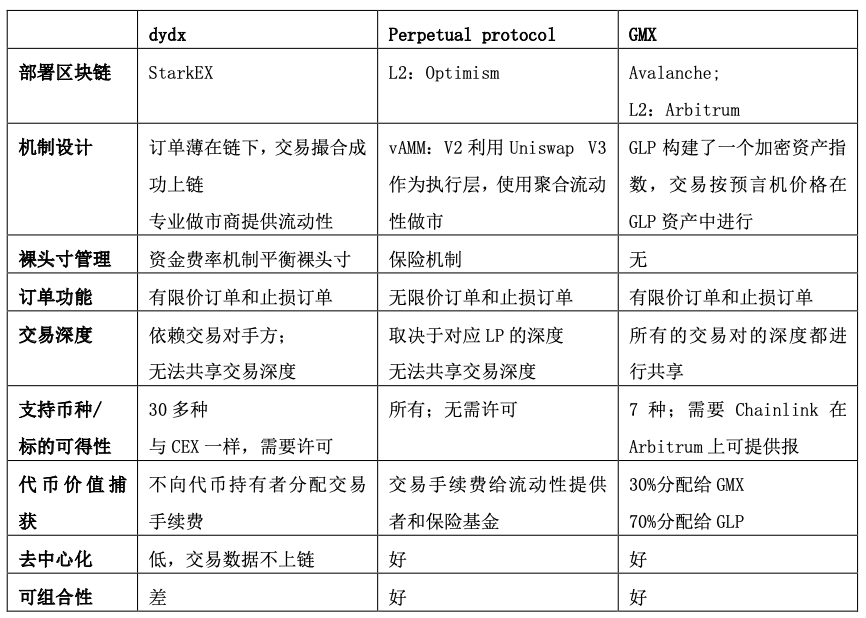

代表模式对比

Injective,Mango都是和dYdX一样采用订单薄模型,且交易额和dYdX相差甚远。因此本次仅挑选机制有代表性的标的进行对比:下表将dYdX,perpetual protocol和GMX从机制设计,交易深度,标的可得性、流动性提供者的收益等角度进行对比。

dYdX

目前交易量远超同类产品,但核心机制仍然是照搬CEX,除了提供代币激励吸引到流动性外,没有太多创新。由于链上交易成本高,订单薄模型的DEX难以和CEX竞争。除此以外,dYdX使用上也不去中心化:用户交易需要完成KYC和预先入金。其创始人也表示,他们目标客户群体是高交易量的专业交易者和机构用户(会有大量挂单和撤单操作)。

Perpetual

充分利用了DeFi的可组合性,将UniswapV3作为执行层合来支持任何资产作为合约交易。但是其永续合约的交易深层远低于去中心化交易所,风险准备金的经营规模也没法与去中心化交易所相较,另外,Perpetual Protocol 的交易者的盈亏测算非常复杂。总而言之,目前Perpetual Protocol 的客户体验也有待改善。

GMX

更像是重视用户体验的赌场:零滑点的良好交易体验吸引散户为主的群体入场交易,同时良好的代币设计吸引流动性提供者。但机制本身存在缺陷而无法规模化,依赖预言机报价导致支持币种少,且没有价格发现功能。

综上所述,以上模式在现阶段各有利弊,去中心化交易所仍在进一步迭代产品,目前无法判断哪种模式是最有可能成功,或许这些模式都能找到最适合的应用场景。

二、通证经济模型分析

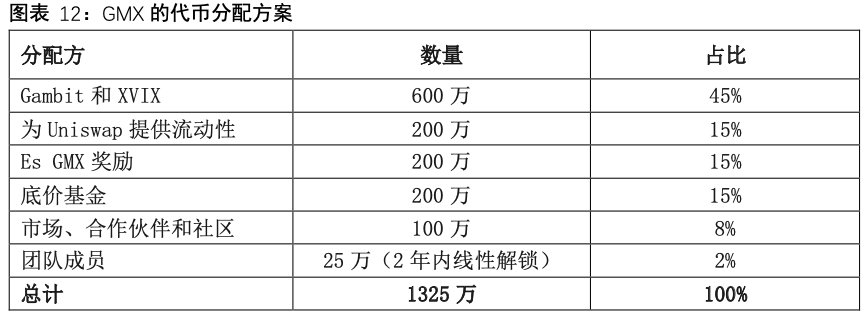

代币总量和分配情况

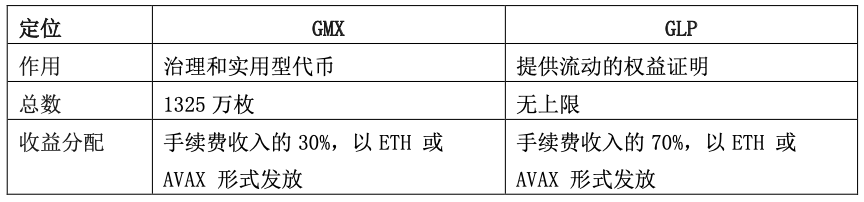

GMX采用双币模型:GLP作为流动性证明,供应没有上限;GMX作为治理和实用型代币。持有者可提议议案并进行投票代币,总量为1325万枚,其中799万枚已流通(60%),GMX持有者可DAO投票提案增加GMX总供应量。

图表 12:GMX的代币分配方案

底价基金

底价基金用于保证GLP的流动性并对质押的GMX提供ETH奖励。未来可用于回购并销毁GMX来保证GMX和ETH之间的相对价格。

代币的价值捕获

GMX的代币价值捕获充分,收入100%分发给代币持有者(30%给GMX,70%给GLP)。且通过ETH和AVAX发放,而非平台代币的增发,给代币持有者带来真实收益。

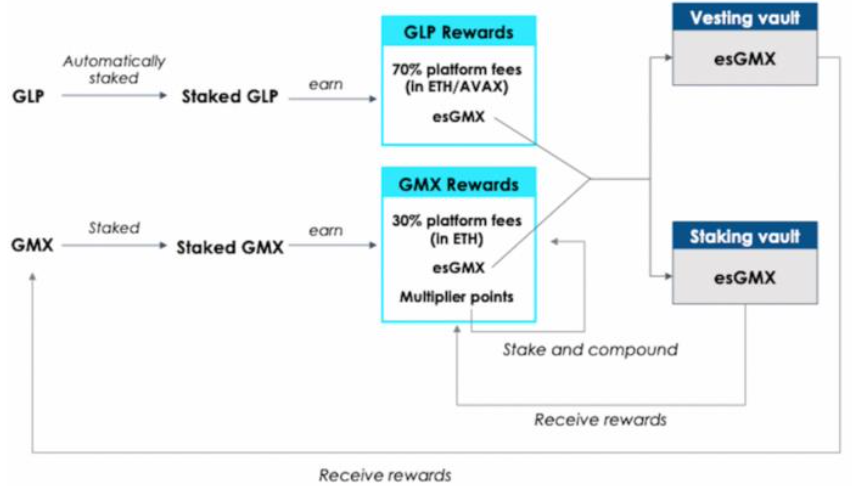

此外GMX的代币经济还引入了Escrowed GMX和乘点来鼓励长期持有,详情如下:

Escrowed GMX

Escrowed GMX即为受托管的 GMX,不可转让,可以质押和解锁:质押Escrowed GMX与GMX一样可分享平台手续费收益。而解锁Escrowed GMX需要等待1年才能逐渐解锁,在此期间用户仍需继续质押 GMX 或 GLP。

乘点

当用户质押 GMX 时,每秒都会获得乘点数。质押 1000 个 GMX 一年,可获得 1000 个乘点数。用户可以继续质押乘点数,每个乘点数可获得与 GMX 相同的质押收益。一旦用户取消质押 GMX,则会销毁相应比例的乘点数。也就是说,当某个用户初始质押 GMX 时,可以获得 esGMX 和乘点 MP。可以将 esGMX 和 MP 再质押以提高 APR。质押 GMX 数量越大,时间越长,可以分享的协议收入比例就越高。

图表 13:GMX/GLP代币经济模型图解

三、估值水平

橫向估值对比

目前GMX代币已释放60%,Perpetual已释放50%,dYdX仅释放13%。未释放代币越多,则未来代币价值被进一步稀释的程度就越高。根据token terminal在2022/10/11的数据,从完全稀释估值/交易手续费和完全稀释估值/协议收入角度,GMX的估值相对dYdX和Perpetual Protocol更便宜。

图表 14:GMX和同赛道代表企业横向对比 (市值、收入、费用单位:百万美元)

注释:协议收取费用是指协议向用户收取的手续费,协议产生收入是指向LP支付外,协议可留存部分

纵向估值对比

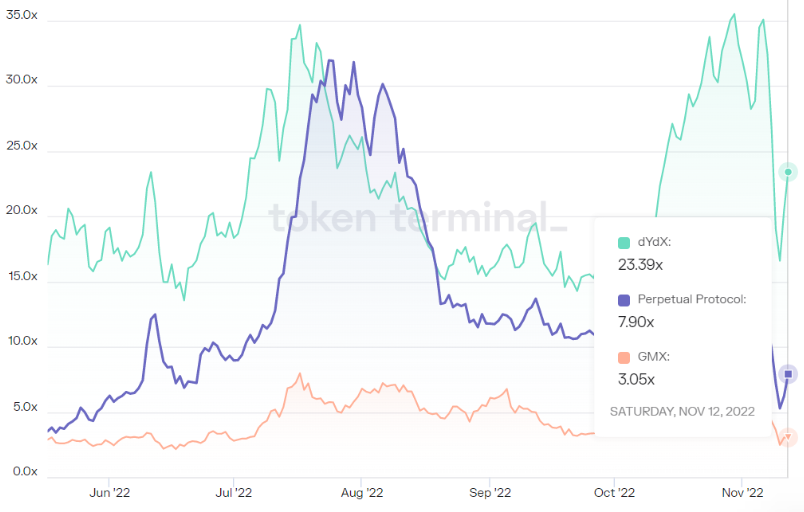

从过往6个月完全稀释市值/手续费估值看,GMX同样处于估值较低区间。

图表 15:dYdX,Perpetual,GMX过去6个月FDV/Fees(完全稀释市值/手续费)

四、未来展望

目前来说,GMX更像是一个运转良好的赌场,而不是交易所,源源不断吸引投机者前来交易,产生更多的手续费给GMX/GLP提供良好的回报,又吸引更多流动性提供者。但GMX的设计存在诸多缺陷:例如支持的币种少,流动性提供者风险敞口高,预言机操纵,模式无法规模化等问题。这些需要开发团队在未来版本迭代中解决,即将发布的X4有望将GMX从交易平台变为项目方可用的DeFi工具箱。

交易平台流动性打包出售是GMX的另一增长点,GMX也在路线图第二阶段提及更注重结构化产品,来自其他DeFi协议、收益聚合器对GLP的需求将进一步推动其TVL增长。

多链扩展,支持更多资产也是可能的增长方式:21年底上线的Avalanche目前贡献了1/3的交易额。团队之前有在BSC上开发的经验,并有计划支持更多EVM兼容的链。

更大的想象空间来自去DeFi利用智能合约取代金融中介,从而为用户减少“中间人”支出: GMX 这一创造百亿美元交易规模的链上交易所,起初核心团队却仅只有4人,其余均由社区自发建设。与传统金融机构和科技企业对比,GMX单位雇员创造收入更高,估值也更低。若DeFi的技术最终能从加密货币领域破圈,将有更大的增长空间和潜力。

图表 16:GMX对比金融机构和金融科技企业

注释:在收入和P/S项,GMX采用协议收取费用

==

South Korea Moves Toward Spot Bitcoin ETFs with New Crypto Regulations

South Korea’s People Power Party unveils crypto reforms, aiming to legalize spot Bitcoin ETFs and ov...

Ethereum Price Completes Structure Break As Buyers Take Control, Why A Surge Above $4,400 Is Possible

Technical analysis shows that Ethereum’s price action is currently completing a market structure tha...

Pepe Price Analysis: Dead Cat Bounce or 100% Surge Next?

The post Pepe Price Analysis: Dead Cat Bounce or 100% Surge Next? appeared first on Coinpedia Fintec...