撰文:Messari

编译:深潮 TechFlow

如约而至,知名加密数据和研究机构 Messari 发布了《Messari Theses 2024》,我们为大家整理翻译了第一章,2024 年十大投资趋势。

在作者看来,Web3 是个很傻逼的概念名词,当大家不在使用这个词,回到「Crypto」的叙事后,加密货币的总市值翻了一倍。

在今年的投资趋势预测之中,Messari 表达了对比特币的强烈看好,与此同时,看空以太坊,觉得「超声波货币」(指持续通缩带来持续上涨)叙事就是扯淡,相比 Solana,以太坊并不存在压倒性优势。 此外,Messari 强烈看好 AI 与加密货币的结合,从后续披露的分析师持仓来看,不少人都持有 AKT\TAO 等代币,Messari 也看好 DePIN、DeSoc、DeSci 这三个新兴叙事。

欢迎阅读全文:

1.0 投资趋势

去年 12 月,我代表加密货币领域的所有人废除了 "Web3 "一词。

这是一个扯淡的、具有公关说辞的词语,破坏了我们试图 Build 的每一件有趣的事物。

NFT PFP 收藏是 Web3,"DeFi 2.0" 是 Web3,Sam Bankman-Fried 是 Web3...

在加密世界里,我想要更多诸如个人钱包、交易隐私、基础设施进步、DeFi、DePIN 和 DeSoc 等不完全依赖于庞氏骗局计划的东西。

今年,并未让人失望。

自从冷血地谋杀了 Web3 这个词后(译注:指那些代表 Web3 的骗局垮台),加密货币的市值几乎翻了一番。我们这个行业里最大的欺诈者要么已在监狱,要么很快就要去那里。

伟大的产品配上了流畅的设计,然后被推出。而我对 2024 年加密货币的前景更加兴奋。

简而言之,加密市场的状态是强劲的。

我意识到有些新来者在阅读这篇文章,所以我要提醒你们,这是一门高阶课程,不是初学者的入门课。

我假设你已经有相关知识,我会说的很简洁,因为时间是一个重要因素。

这个开场的「投资趋势」部分是为那些想要告诉朋友们你读了整份报告的人准备的。我觉得没有必要在我去年报告的前三节上开始胜利之旅,但我们看到各种市场细分领域都有顺风顺水的表现,也有证据支持最近在漫长加密寒冬后急需乐观情绪。

我们将从 2024 年比特币的牛市案例开始本文的内容。

1.1 BTC 和数字黄金

「我们现在处在什么阶段?有点像 2015 年 1 月,或是 2018 年 12 月,更有点要卖肾来买更多比特币的感觉。」

以上是 2022 年 12 月时我对比特币的看法。

虽然短期内预测比特币的交易位置很困难,但从更长的时间尺度来看,其吸引力几乎无可争议。

我们不知道美联储是否会进一步提高利率,或者紧急刹车,逆转方向,并开始认真实施量化宽松。我们不知道我们是否会面临商业房地产推动的衰退,或者我们是否会在后新冠时期的货币和财政鞭挞后成功地实现经济的「软着陆」。我们不知道股票是下跌还是震荡,或者比特币是否会证明与科技股或黄金相关。

另一方面,比特币的长期论点很直接。一切都在数字化。政府负债过多且挥霍无度,他们将继续印钞直到彻底失败。投资者能够获得的比特币总量只有 2100 万。市场上最强大的 MEME 是即将通过 2024 年的比特币减半,迎来其四年一度的营销活动。

有时候你只需要保持简单!

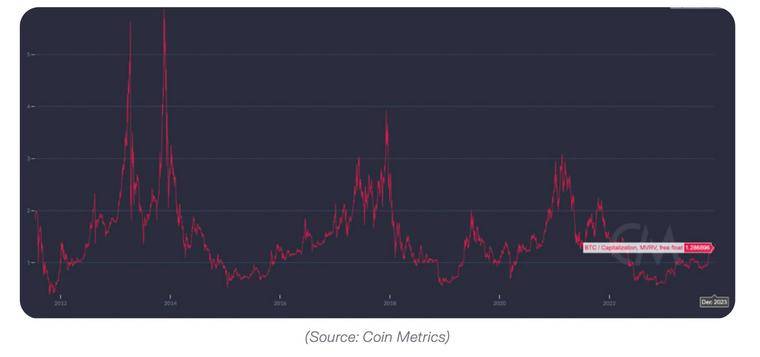

为了保持逐年的一致性,让我们重温我去年写过的想让人卖肾买进的 MVRV 图表。回想一下,该图表比较了比特币的当前市场价值(MV,即价格 * 总供应量 )和实现市场价值(RV,即价格 * 每个单位在链上最后移动时的单位供应量的乘积之和 )。

在以上计算理论中,如果二者比值在 1 以下是黄金地带。3 以上的比值总是标志着一个周期的顶峰。

在今年 150% 的涨幅之后,比特币是否仍然是一个好的「买入」标的?

答案还真有那么点肯定。

也许我们不再处于深度价值领域,但鉴于目前支持我们的一些机构性顺风事件(ETF 批准、FASB 会计变更、新的主权买家等,见第 4.1 章),投资者买入 MVRV 比率为 1.3 的比特币显然不再是一次盲目的信仰之跃。

请记住,随着更多的比特币不可避免地被锁定在 ETF 产品中,MVRV 比率也会被人为地拉高,因为相比在纽约证券交易所和纳斯达克的交易记录,新买家在链上出现的频率不会那么高。略高于 1 的 MVRV 比率正好低于历史中位数。

你知道什么更吸引人,假设你对加密货币作为一个资产类别感兴趣。

比特币倾向于引领复苏。我们最近看到了比特币主导地位的多年新高,但仍然没有接近我们在 2017 年和 2021 年牛市开始时达到的高位。2017 年,比特币的主导地位从 87% 缩减到 37%。在 2021 年它的整合阶段和涨至 40,000 美元之前,它重新夺回了 70% 的市占率,然后在泡沫的顶峰时期下降到 38%。我们刚刚触及到了 54%。还有空间进行整合。

老实说,很难看到另一次加密货币繁荣的催化剂不是始于比特币的持续大涨。

DeFi 面临持续的监管阻力,将在短期内限制增长。NFT 活动基本上已经死亡。其他即将到来的领域(稳定币、游戏、去中心化社交和基础设施等)更有可能缓慢而稳定地上升,而不是急剧和突然地上升。

大型资金管理者也同意这一点。币安最近进行了一些出色的研究,显示在夏季「比特币」情绪在资产配置者中压倒了「加密货币」情绪(尽管可能随着 ETHBTC 的表现不佳,这种情绪正在转变)。

有了这样的势头,我的赌注是,在 ETF 驱动的集会中(引领上升)或严重的宏观压力(在下降中整合)中,比特币的主导地位将重新达到 60%。

即使我错了,我们已经看到了这个周期比特币主导地位的高位,我也觉得比特币价格名义上和相对上下跌的可能性极低。

在加密货币牛市的早期阶段,最高期望值的玩法一直是押注龙头,这个周期也是(并将继续)如此。

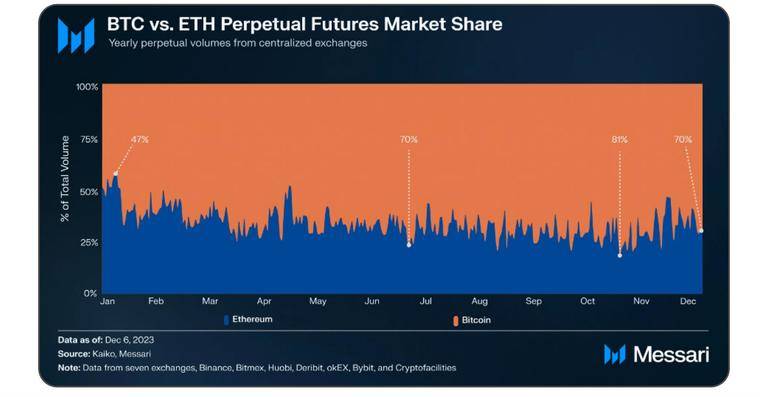

我将重申我去年所说的:我觉得以太坊的「超声波货币」(注:指持续通缩带来价格上涨)论点完全没有说服力。如果这样的 MEME 有实力,那么流动性数据就不会是这个样子,即使在批准了 ETH 期货 ETF 之后:

我们可能不会再看到比特币的另一个 100 倍涨幅,但这种资产在 2024 年很容易再次超过其他成熟的资产类别。与黄金最终平价将使每个 BTC 的价格超过 600,000 美元。记住:黄金拥有许多相同的宏观利好事件,所以那个价格不一定是上限。

如果货币危机足够严重,那么加密货币将物有所值:1 BTC 就值 1 BTC。

1.2 以太坊

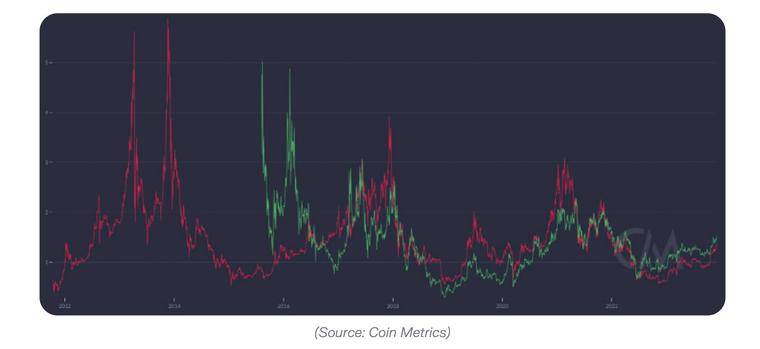

以太坊在 2022 年 9 月成功完成了「合并」(Merge),并在 2023 年 4 月完成了「Shapella」升级,这些都是有史以来技术上最令人印象深刻的升级之一。 「合并」还开启了以太坊作为净通货紧缩数字资产的新时代。 我喜欢以太坊及其衍生出的一切。没有 Vitalik 建立的加密资产生态系统,Messari 本身就不会存在。但从长远来看,对 ETH 的投资案例更像是 Visa 或摩根大通,而不是谷歌或微软,或者像黄金或石油这样的商品。 ETH 处于两难之间。由于机构配置者对数字黄金「纯粹游戏」的兴趣,BTC 在数字货币方面的表现优于 ETH,而广泛可用的以太坊替代品(L0s、L1s、L2s)可能会因为它们相对于以太坊主链吸收链上交易量而表现出色。我看不到 ETH 有超越比特币和即将到来的高 Beta 表现的情况。 话虽如此,从名义上讲,我不会反对 ETH。 它经受住了多次技术挑战和市场周期。它(可以说)比今天的比特币有更好的供应动态。我同意任何桥接到其他 Rollup 的 ETH 可能永远消失了,「不会回来接受出价」。 对 ETH 持悲观态度并不是对以太坊的指责,而是清醒地意识到 ETH 作为资产到目前为止占据了主导地位, 其网络代币在同行中继续保持超过 60% 的市场份额较为困难。

当我思考以太坊与 Solana 时,我想到的是 Visa 对 Mastercard,而不是谷歌对 Bing 的碾压实力。 即使我给 ETH 极客一个公平的机会,我还是必须指向相关的数据指标,并注意到 ETH 对比 BTC 的性价比很低。

稍后我会更多地讨论技术,但我知道你们不是围坐在壁炉旁垂涎我对分片的看法。你想要的是不怎么带脑子的看涨 / 看跌建议,而对 ETH 下注正好位于钟形曲线的中间。我肯定很快就会和 Bankless 的家伙们争论这个问题。 (注:虽然我讨厌打保票,但自从我首次起草这一部分以来,这个坚定的观点已经减弱。随着 BTC 现在上涨约 150%,而 SOL 年初至今上涨超过 6 倍,我们已经到了 ETH 需要一些回归平均水平的时候,因为它在过去的许多个月里一直是稳定币,并且大幅滞后。)

1.3 (流动性)领域

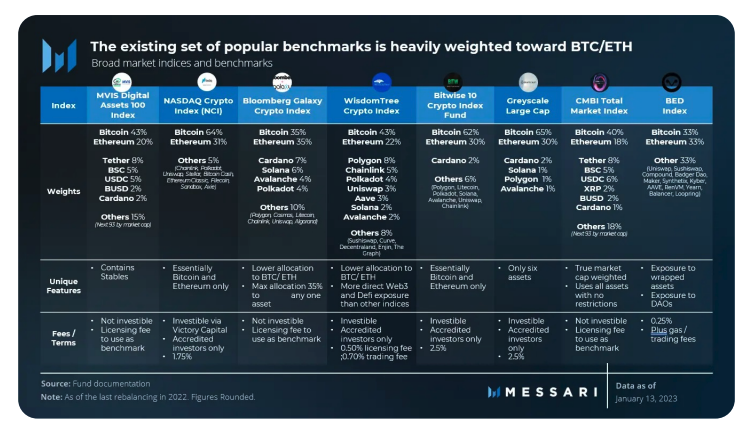

比特币(BTC)、以太坊(ETH)和美元支持的稳定币如今在 1.6 万亿美元的整体加密货币市场中占据了 75% 的份额。然而,这种情况不会一成不变。

我成立了一家公司,基于这样一个前提:未来十年,加密市场中剩余的 25% 将实现 100 倍的增长,届时投资者需要更为精密的尽职调查工具,以分析成千上万的加密资产,而非仅仅局限于两种。按照当前市场规模计算,这「其它领域」的 100 倍增长将使得流动性加密资本市场的规模略超私人资本市场(20 至 25 万亿美元),约占全球债券和股权资本市场的 30% 至 35%。

更为关键的是:如果你同意我对区块链本质上是会计创新的看法,那么最终所有资产都将变为在公共区块链上交易的「加密」资产,而非依赖于传统的清算和结算系统,无论它们是「实用代币」还是「股权代币」。随着时间的推移,加密货币与传统金融(TradFi)之间的关系将越来越紧密,最终几乎合为一体。

当然,坚持以市值加权指数投资 BTC 和 ETH 也有其优势。

首先,从历史角度来看,这已被证明是一种成功的策略。如果你在 2014 年就参加了迈阿密的北美比特币大会,并购入了 Vitalik 所推介的产品(以太坊 ICO 和比特币),那么过去十年里你就已经享受到了市场 75% 的增长。这些蓝筹资产如今已成为加密货币市场中最稳健的「硬投资」,因为你不必担心随时间推移而遭遇供应稀释的风险。

相比之下,许多其他顶尖项目拥有庞大的财政储备,随着时间推移,这些代币储备可能会被内部人士逐渐出售。因此,尽管它们的「市值」可能上涨,但其代币价格却可能保持不变甚至下降。

当然,这并不是投资建议。但作为一个历史研究者,我明白:

A. 虽然 BTC 和 ETH 可能是当前的市场领军者,但它们并非永远无法撼动;

B. 自 1926 年以来,尽管有 26,000 只股票在市场上交易,但其中只有 86 只股票贡献了美国市场一半以上的增值。

20 年代的许多股市领头羊如今已经不复存在,加密货币市场的发展也将不会例外。那么,像我这样喜欢被动指数的人该怎么办呢?

说实话,目前能做的并不多。现有的加密指数产品替代方案并不太吸引人,我怀疑这种状况在 2024 年会有所改变。

一种低费用、自动再平衡的指数,考虑到代币供应过剩和市场流动性,无疑将成为一个极佳的投资工具。但想要在当前获取指数曝光,你的选择不是支付过高的 AUM(资产管理规模)费用(例如 Grayscale 产品的 200-250 个基点),就是交易费用(主动管理的加密基金)或复杂的方法论(正确实施链上操作存在重大监管和技术风险)。

对于投资排名第 3 至第 1000 的加密资产,一种「便宜」的方式是依赖自己的投资能力,我可以举个例子。

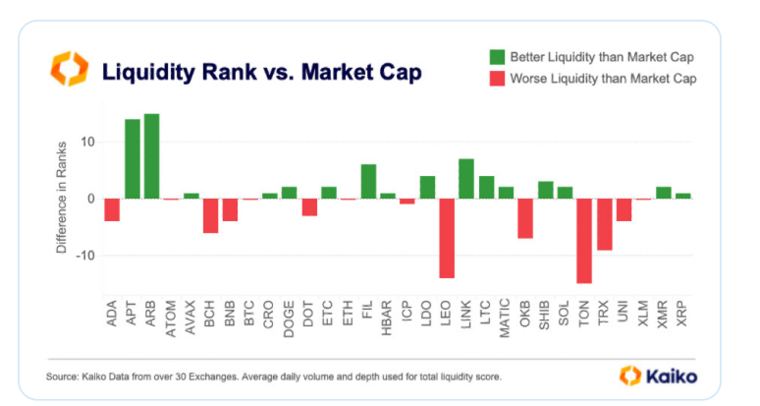

一个简单的在家实施的指数投资策略可能是监控 Kaiko 的流动性列表,并按季度进行重新平衡。如果你购买流动性排名高于市值排名的绿色资产,卖出市值排名高于流动性排名的红色资产,那么你基本上就复制了我今年迄今为止的大型资产长 / 短名单(当然,这不是投资建议)。

资料来源:Kaiko

1.4 私募加密货币市场的回暖?

几年前,我写道那些加密基金经理们的商业模式无非是代表客户「损失阿尔法值」,这让他们相当不爽。事实证明,我是对的。

(我并不是在自鸣得意,而是在让自己相信我当时做出了正确的决定,放弃了世界上最有利可图的商业模式,虽然我本可以从 2017 年开始就一直做 2% 管理费加 20% 利润分成的工作,而不用去考虑比特币 / 以太坊的收益率。)

许多加密投资者不仅表现不佳,甚至已经退出市场。一些流动性投资者因为不良的杠杆头寸(比如 3AC)、糟糕的交易对手(比如 Ikigai)或两者兼而有之(我们在第 6 章详细讨论了 DCG)而陷入困境。这些你应该都知道了,我就不再重复去年的危机了。

那么 2024 年会发生什么呢?流动性加密市场仍然是一个充满技术和交易对手风险、交易费用高昂、竞争激烈的丛林。而与这个丛林相邻的,则是一片真正的「死亡谷」——私募加密创投市场。

总体上,VC 市场在过去几年美联储令人震惊的货币政策影响下已遭到严重打击。加密基础设施由于欺诈和广泛的监管打击而受到更大的冲击。新用户和客户在获得急需的法律明确性之前,被排除在接触「长尾」加密资产之外,而老用户和客户则削减支出,尽可能地熬过这个冬天。这导致了残酷的需求破坏:服务收入下降,烧钱速度加快,预算进一步减少等等。

更糟糕的是,AI 成为了科技领域的新宠。我们又一次成了旁观者。(正如我在第 1.8 章所解释的,我认为这是一个愚蠢的 MEME 和错误的选择,AI 和加密货币实际上很搭。)

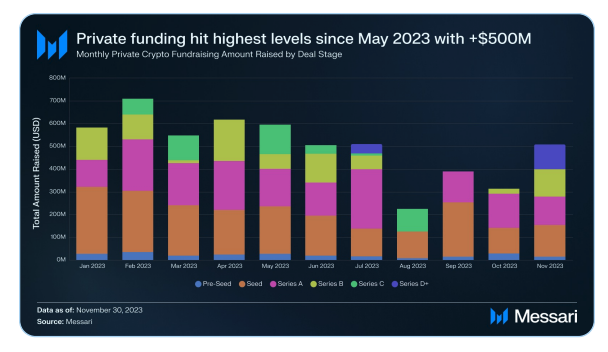

尽管如此,我对新的加密一级投资者依然持乐观态度。2023 年的基金很可能在中长期内超过标准普尔指数的表现,许多甚至有可能凭借今年异常低的入市价格,超越 BTC/ETH 的基准表现。流动市场已经重新焕发活力,而且有一些创投市场回暖的迹象。

私募风险投资(从种子轮到 D 轮 +)的融资额达到了自 5 月以来的最高水平,超过 5 亿美元的交易宣布(可以在我们的融资筛选器中追踪它们):

以下是我今年关注的部分加密基金名单:

Multicoin:我写了关于他们 2021 年传奇表现的三部曲。不过,尚不清楚他们的 LP 如何应对 2022 年 SOL 暴跌 96% 的残酷现实。即使 Multicoin 今年的 AUM 再次大幅反弹,我不确定是否有哪些基金 LP 经历了更大的过山车。

1confirmation:Nick Tomaino 是我遇到的最诚实的加密投资者之一。他坦率地写了我上面提到的基准问题、加密投资中对更好问责制的需求,以及他作为少数几个质疑 Sams 的逆向投资者之一。首先是 SBF,然后是 Altman。他的行动也证明了自己的观点,甚至分享了他基金的 DPI,这在风险投资市场中十分罕见。

还有一些「在底部看涨」的投资者,他们的推文在事后看来预判正确。Framework(Vance)和 Placeholder(Burniske)就是两个发表了具体观点且不是简单的永远看涨者的例子。(即使是在顶点看涨的人,从长远来看也可能被证明是先知。)

a16z 和 Paradigm 可能在对他们私募投资组合的估值方面处于不利地位,这取决于他们在 2021 年市场顶部投入了多少资本,但我不想与 Chris Dixon、Matt Huang 及其团队对赌。事实上,我有些庆幸他们(可能)在某些年份的投资表现平平或暂时处于亏损状态。这使得他们成为了行业在华盛顿的优秀斗士,他们的政策团队表现优异。

Syncracy Capital 自成立以来的表现大幅超越了加密市场。团队中包括了三位前 Messari 分析师,包括联合创始人 Ryan Watkins。全面披露一下,我是这个基金的 LP,并且会毫不羞愧地为那些帮助建立 Messari 并在离开后继续为我赚钱的人宣传。他们是我所知的为数不多的自成立以来一直超越 BTC/ETH 基准的新流动性基金之一。

1.5 IPO 和并购

在加密货币世界中,有三家因其定位、团队和资本获取能力而脱颖而出的公司,分别是:Coinbase、Circle 和 Galaxy Digital。

Coinbase 仍是加密货币领域最重要的公司。作为美国最有价值、管理最严格的加密货币交易所,Coinbase 值得单独介绍。Coinbase 明年在美国市场上估计不太可能遇到主要的竞争对手,但它的一个主要合作伙伴 Circle,可能会在 2024 年进行 IPO。

Circle 的首席执行官 Jeremy Allaire 在 Mainnet 上分享说,Circle 在 2023 年上半年的收入达到 8 亿美元,息税折旧及摊销前利润为 2 亿美元——这个数字相当于公司 2022 年全年的数据,并且在「更高更长时间的」利率环境下,收入可能会进一步增长。

Circle 可以利用美国稳定币政策的进展或国际稳定币增长的繁荣从而在加密货币中处于有利地位。该公司的估值几乎完全取决于市场对其产品和技术增长所给予的信任,而不是其 「我们从你的浮动收益中赚取利息 」的经济学(*Tether 在财务上甚至更强大,自从今年 3 月硅谷银行崩溃以来,Tether 已经恢复了其市场份额,但不要期待它的 S-1 很快就会出现)。

我曾经认为 DCG 由于其多样化的服务组合是将会是首次 IPO 的候选公司。但 DCG 正处于被围攻之中,可能在很长一段时间内都不会上市。至少,DCG 在其子公司 Genesis 的破产诉讼(公开的丑闻)以及过去 12 个月内其核心资产的快速清算(GBTC、CoinDesk 剥离等)之后,将面临重建其机构声誉的艰巨挑战。

与此同时,另一家位于纽约的加密金融企业集团的股价(无论是形象上的还是实际上的)都在上升。Galaxy Digital 的风险投资组合、交易部门、矿业运营和研究机构可能帮助它取代 DCG 在加密货币行业叙事中的地位:Mike Novogratz(Galaxy 的 CEO)的公司已经在多伦多证券交易所上市,市值达到 30 亿美元。

如果他们愿意的话,这足以使 Novogratz 的团队在 2024 年可以选择采取积极的整合策略。在持续的风险投资压力下,一些主要资产必然会陷入困境,而 Novogratz 已经拥有一支完整的投资银行顾问团队。

除了以上几个公司外,我不会对其他任何加密货币公司的 IPO 寄予太大希望。我怀疑在 2024 年美国大选之前,其他企业的 IPO 是否会被允许。因此在当前的监管制度下,加密货币的流动性之路仍然是通过代币市场实现的。

1.6 政策

( 小编注:该段主要讨论了美国在全球加密市场取得成功的可能性,以及当前面临的挑战。作者提到了一些重要的历史事件和趋势,包括 90 年代的加密战争、对数字隐私的政府监管以及美国在全球竞争中地位的变化,强调了年轻一代对于数字隐私和个人自由的态度可能与前几代人有所不同,这可能会对加密政策产生影响。会带有点意识形态的内容,略枯燥,可以跳过 )

关于伊丽莎白 - 沃伦(Senator Elizabeth Warren)参议员和美国证券交易委员会主席加里 - 根斯勒(Chair Gary Gensler),在后面的章节中还会提到,我们很快就会谈到这些优秀的人物。不用担心。

但首先,我们需要退后一步看整个局势。美国拥有技术人才、金融市场,以及监管政策,以赢得全球加密货币市场,从而确保美国在 21 世纪是金融和科技强国,但我认为这次我们没有足够的加密朋克来拯救我们。

过去 30 年不仅仅是我们千禧一代的成长岁月,它们还为我们短期和中期内可能期望的加密政策提供了线索和背景。在过去几十年对加密货币最有影响的事件和变化中,其中一个历史类比和两个重大趋势对我们的关注尤为重要:

1、90 年代最初的加密货币战争包括与美国国家安全局顽固分子的不公平斗争,在你的所有设备中安装一个字面意义上的政府芯片以按需解锁的立法提案,以及一场受欢迎的、由开发商领导的反对政府过度扩张的草根叛乱。这就是术语「cypherpunks 编写代码」的由来。你应该读这本关于加密战争的书,或者至少读这篇论文。

它加速了加密的历史。这是一个弱者逆袭的故事,尽管由于美国深刻的文化变化,这场胜利似乎不太可能在我们的加密货币中重演。

2、自满与觉醒咒语:不幸的是,X 时代(1964 年至 1980 年出生的人)变老了,自那以后 X 时代与婴儿潮一代联手做了一些相当可怕和违宪的事情。今天的「加密」对「监视和控制」的国家秩序构成了重大威胁。当我们看向我们的年轻主角,即千禧一代和 Z 世代(1995 年至 2009 年)时,问题是他们可能根本不在乎战斗。他们习惯于在后《爱国者法案》、后新冠肺炎时代侵蚀公民自由。在经历了 20 年、价值 7 万亿美元的全球军事灾难后,他们从未在一个向内看的国家安全机构的情况下生活过。他们中的许多人甚至对推特文件和大科技公司的审查工业综合体不屑一顾。Peter Thiel 和 David Sacks 在 90 年代初写了一篇关于校园文化一致性危险的预测文章,SBF 只是提醒人们我们已经知道的,这种一致性可能是表演性的,但现在是有害的。

3、美国霸权的终结:当你结合#1 和#2 时,你真正需要理解的是,有一大部分政府官员真的认为 90 年代的科技政策是一个错误,开放互联网的奇迹以及它所带来的经济增长,对美国社会造成了净负面影响。科技成为了替罪羊。

虽然我们对踏空我们的制造业基础和过度金融化经济的担忧有一定道理,但许多人羡慕中国封闭的互联网,只看到「错过了遏制虚假信息的机会」,这有点可怕。我们不再是唯一的超级大国,因为像中国这样的竞争对手的官僚机构似乎在某些领域发挥作用,我们的领导人也希望获得更多的控制权。

我们的文化已经逐渐衰弱,国内的老年统治集团妄想症重,而且这次我们有强大的对手。我们必须玩不同的游戏,专注于「Moneyball」选举(Moneyball,一部美国电影,讲述小球队如何在职业联盟中同那些财大气粗的豪门相抗衡)。这方面有一个好消息:我们将会赢。(第五章将更多地讨论这将如何发生) (我知道你可能认为这些趋势完全无关,或者最多是与加密货币有些许联系,但他们也是这样说佩佩·西尔维亚的。我们正在进行一场生死攸关的信息战。)

1.7 开发者能做些什么吗?

尽管这两年加密货币市场深陷衰退,交易量下降,监管阻力重重,但今年加密货币开发者的活动仍然表现良好。年中,Alchemy 发现,部署在 EVM 链上的智能合约数量季度环比增长 300%,而加密钱包的安装量创下历史新高。

Electric Capital 发现,截至 10 月,为开源项目贡献的月活跃开发者同比急剧下降,但这归因于多种因素:今年 Ooki DAO 裁决后,监管对开源生态系统的冷淡;应用和基础设施层的更多创新和发展;以及熊市中对竞争威胁保持更为谨慎的态度。

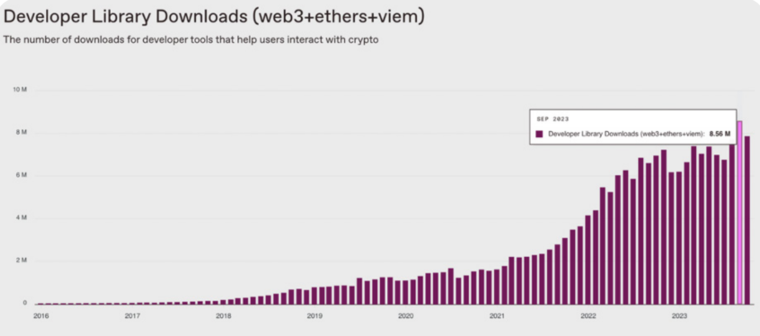

a16z 的加密货币市场状态指数或许是观察整体市场健康状况的最佳指数。它的追踪同样强调了开源开发者数量下降了 30%,但它还记录了些市场向好的数据:开发者库下载量在第三季度创下历史新高,活跃地址和移动钱包活动创下历史新低。这是点燃 2024 年加密应用爆发之火的火花吗?如果我可以根据单一图表盲目投资加密货币,那么就是这个:

只要等到人工智能开发人员意识到加密货币是他们的另一个战场时,那才是市场行情真正开始转好的时候。

1.8 AI & 加密货币

在这个以丰富的 AIGC 为标志的数字时代,提供可靠的、全球性的、数学上有保证出处和数字稀缺性的技术至关重要。

以深度伪造为例:加密货币在时间戳和验证设备及数据方面极为重要。没有加密货币,很难验证某些图像或文本是来自 AI 还是非 AI,或是来自华盛顿还是北京。此外,没有公链所需的费用,想要防止生成型 DDOS 攻击也将是一大挑战。

人工智能的崛起被视为对加密货币的「威胁」,就像移动技术曾被视为对互联网的威胁一样,这种看法显然是荒谬的。人工智能的进步只会增加对加密货币解决方案的需求。尽管我们可能会就人工智能对人类是好是坏进行辩论(就像我们讨论 iPhone 是好是坏一样……但我们仍然知道它们显然是有益的),但 AI 对加密货币来说是极好的。

我个人则欢迎我们的机器领主(machine overlords ),带来了完美的机器货币:比特币。

没有必要对此进行过度思考,但 Arthur Hayes(BitMEX 创始人)今年夏天就此话题发表的文章值得注意。对于任何人工智能而言,两个最关键的要素是数据和计算能力。因此,似乎「人工智能将交易一种随着时间保持其能源购买力的货币」是合理的,这完美地描述了比特币。

有人批评这种观点过于简化,特别是考虑到两个潜在的人工智能应用场景——微支付和智能合约执行,在比特币上还没有显著发展,有观点认为人工智能代理( AI agents)会选择成本最低的区块链,而不一定会选择比特币,因为比特币的 POW 机制存在交易摩擦。

Dustin(Messari 研究员)认为,「能源计价货币」这一理念可能正好相反:人工智能代理可能更倾向于直接购买 Gas 代币(相关的计算资源)。

1.9 DePIN、DeSoc、DeSci

我对去中心化金融(DeFi)持永久看涨态度,但我并不一定「过度重视」,因为我认为其他市场细分在未来一年将有更好的表现。

我确实认为该领域的一些顶级 DeFi 协议(特别是在去中心化交易所领域)在交易量平稳的一年后将迎来反弹,但我并不清楚 DeFi 的单位经济效益和产品市场契合度是否足以抵消即将到来的严酷监管。

此外,驱动 DeFi 交易量的资产类型也是一个问题。今年的交易高峰主要由 MEME 币驱动,而不是新应用的突破。也许我在华盛顿考虑了太多 DeFi 末日场景(更多内容见第 8 章)。

我的目光转向了加密领域几个关键的非金融部门。我喜欢 DePIN(物理基础设施网络)、DeSoc(社交媒体)和 DeSci(对,就是科学!),因为它们似乎不太受到猖獗炒作的驱动,而是围绕着我们行业远远超出金融领域的关键解决方案。

去年,Sami(Messari 研究人员)帮助推广了 DePIN 这一名词,没有人比他更擅长绘制这些硬件网络的景观或阐述这些网络如何扩展,真正与大科技公司进行竞争。

云基础设施服务在传统市场是一个 5 万亿美元市值的行业,而 DePIN 仅占其中的 0.1%。即使假设 0%(注:小编认为这里可能应该是要写 1%)的在线服务将 DePIN 作为他们的主要堆栈,单是对去中心化冗余的需求就可能导致需求激增。为了消除大科技平台风险,一个 1% 的「保险费」就会导致 DePIN 利用率增加 10 倍。不需要太多就能改变现状,尤其是在人工智能驱动的对 GPU 和计算资源的需求上。

社交媒体也存在类似的机会,去年这个领域的主要参与者创造了 2300 亿美元的收入(其中一半来自 Meta 家族公司),而只有极小比例的创作者能够通过内容创作赚到足够的钱。

我们已经看到这种情况正在改变(YouTube 的持续增长,Elon 的收入分享),也看到了潜在的突破性 DeSoc 应用(Farcaster、friend.tech 和 Lens),这更像是一种刚开始时几乎察觉不到的 J 曲线的开端,而不是错误的开始。

Friend.tech 在上线后的几个月内与其创作者分享了 5000 万美元,这是吸引用户的一种方式。我认为 2024 年的 DeSoc 将追随 2020 年的「DeFi 夏天」热潮。

最后,是去中心化科学。我们跟踪的 DeSci 项目中有 50% 是在过去一年内建立的。我认识的一位最优秀的 OG 加密货币投资者已经将他 100% 的时间 的时间都花在了这里。

在这个市场中,加密货币的激励机制是有意义的:人们对我们科学机构的信任度可能处于历史最低点,而当前的系统充斥着官僚主义效率低下、数据方法不完善、激励机制差劲(通过同行评审的论文才能获得终身职位),而加密货币已经证明了其资助......科学实验的能力。

为了扩大规模,代币销售和 DAO 旨在彻底改变我们进行研究的方式,而对长寿、罕见疾病治疗和太空探索的兴趣足够大,可以推动该领域的发展。

您可以直接投资 DePIN,现在就可以开始使用 DeSoc 应用程序。但是,我还不知道有什么方法可以懒洋洋地表达 DeSci 的投资论点。(VitaDAO?)

想到了,请随时 DM 我 。