深度解读DePIN赛道5个潜力项目

原文作者:Biteye 核心贡献者 LouisWang

原文编辑:Biteye 核心贡献者 Crush

DePIN(Decentralised Physical Infrastructure Networks),去中心化物理基础设施网络,采用区块链技术,允许参与者无许可、无信任地部署硬件设备,来提供真实世界的服务或者数字资源。其核心在于用户通过出租硬件所提供的服务来获取回报。据 Messrai 报道,目前整个赛道估值大概在 90 亿美金左右,到 2028 年有望增长到 3.5 万亿美金的规模。

(Source: Messari )

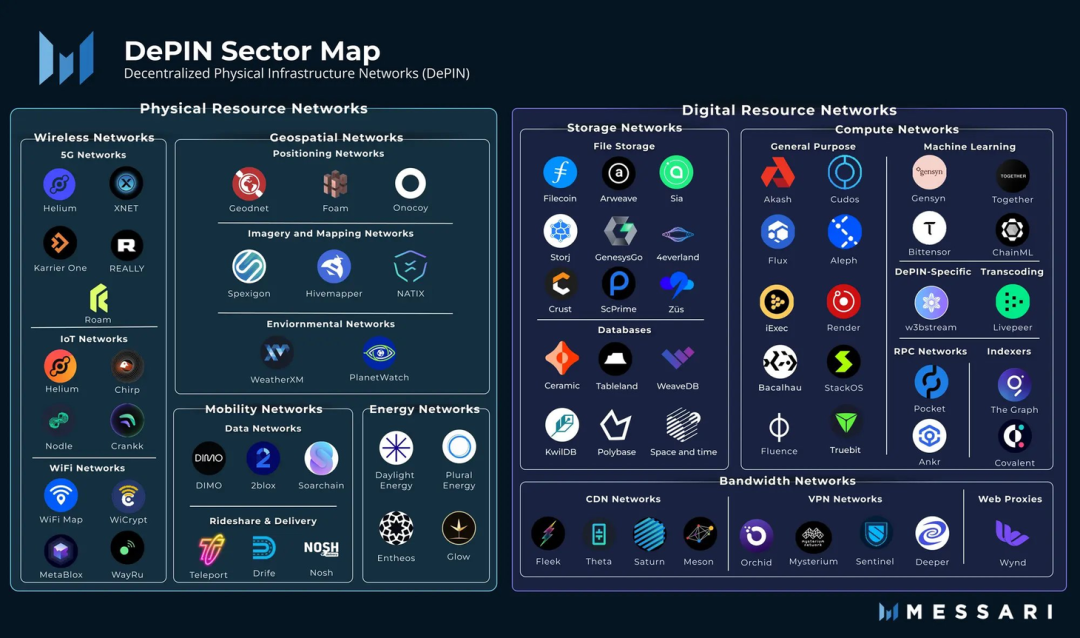

DePIN 涵盖的领域非常广泛,按照 Messari 的分类,可以分为物理资源(PRN)和数字资源 (DRN) 两大类。物理资源包括无线网络,地理空间网络,移动网络和能源网络;数字资源包括数据存储,算力,和网络带宽,每个小领域又有更细的分类。

(Source: Messari)

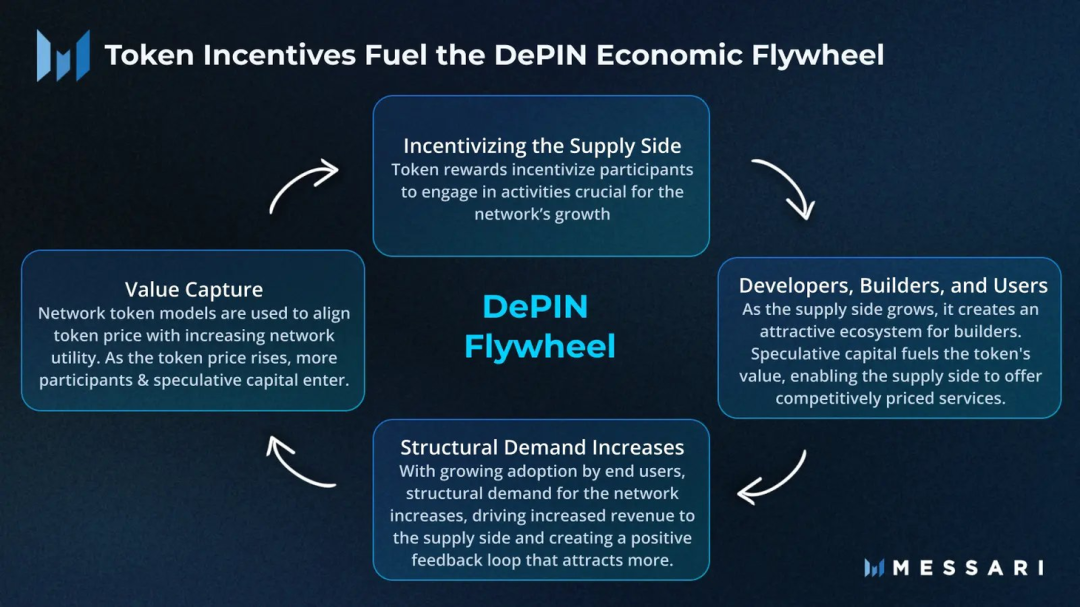

DePIN 赛道的基本飞轮逻辑是通过代币经济激励更多的供给端参与,有了充足的资源供给就会产生价格竞争,充足的资源和好的价格就会促进需求,有了需求就让代币有了价值捕获,能更好地推动价格上涨,吸引更多的资源供给者。

本文简单介 DePIN 赛道的项目:

Render Network

Render Network 是一个基于区块链的分布式 GPU 渲染网络平台,在 2017 年由 OTOY 公司推出,旨在连接更多创作者和空闲的 GPU,让闲置的算力为电影、动画艺术渲染提供助力。相对于中心化云渲染,Render 是无上限的去中心化网络,解决的是供需问题,打破中心化储存的限制,集合空余的 GPU,连接需要额外 GPU 算力的创作者,让资源利用最大化。

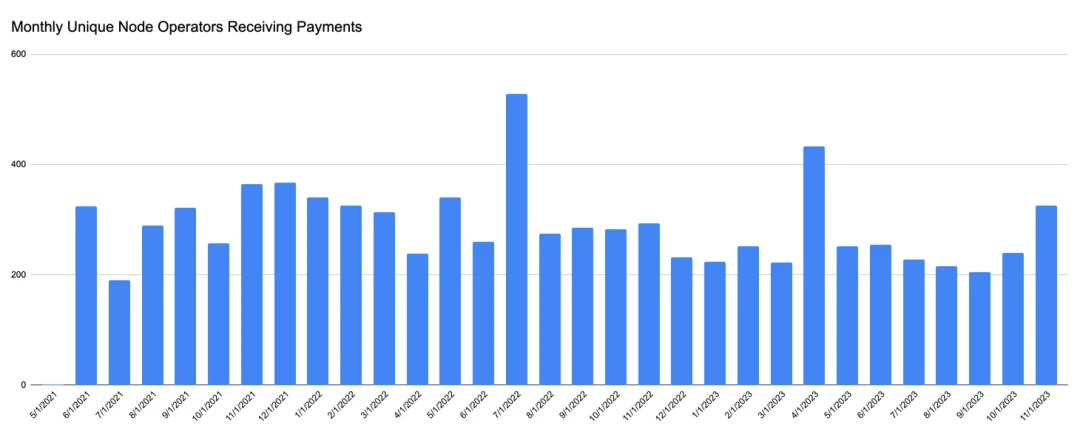

Render Network 的业务简单来说就是匹配算力和艺术渲染需求。算力供应角色称为节点运行者,这个数量一直保持稳定,目前有 326 个 Render 节点运行者在提供算力。

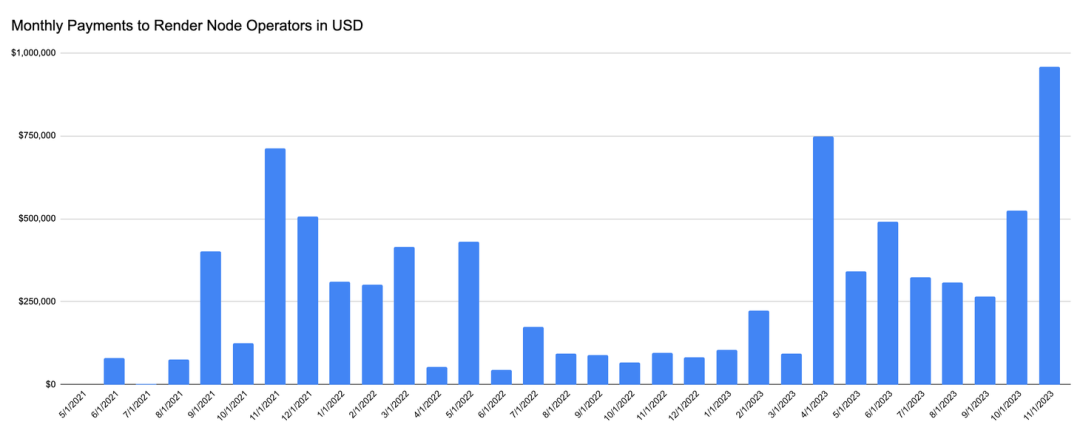

随着渲染需求的增长,以及 RNDR 价格上涨,节点运行者在 11 月份收到了 95.8 万美元,月环比增长 82% ,年同比增长 898% 。不过 OTOY 向 GPU 节点支付的款项通常会大幅延迟,因此峰值可能反映了前几个月的「追补」付款。

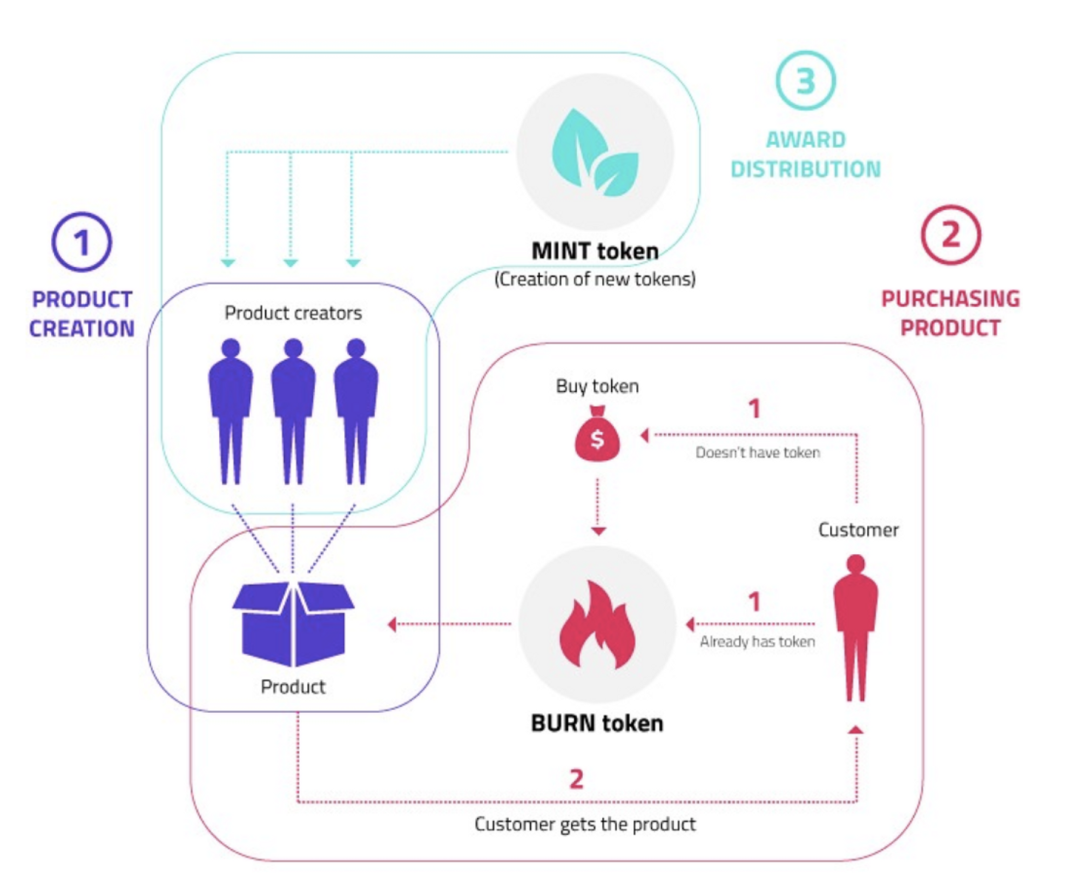

Render Network 原本部署在 Polygon 网络上,今年 3 月社区通过提案,决定从 Polygon 迁移到 Solana 上,并在 Solana 上构建 BME( Burn and Mint Equilibrium )模型。BME 模型描述了在理想的流程和特定的消费市场中,燃烧的代币和铸造的代币之间保持相对平衡的状态,已经是个成熟的代币模式,被应用在 Helium 等项目中。

在这个模型中,用户在购买 GPU 渲染服务时使用 RNDR 代币,任务完成后使用的代币将被销毁,服务提供商的奖励则采用新发行的代币进行发放,其中奖励的依据不仅基于任务完成的指标,还包括客户满意度等其他综合因素。由此,RNDR 代币在整个经济体中拥有了更多的消耗场景,同时代币的供求关系可以根据销毁与铸造代币之间的算法进行平衡调整,整个商业模式也由简单的 C 2C 不断演进为更具有管理度的 B2C 模式。

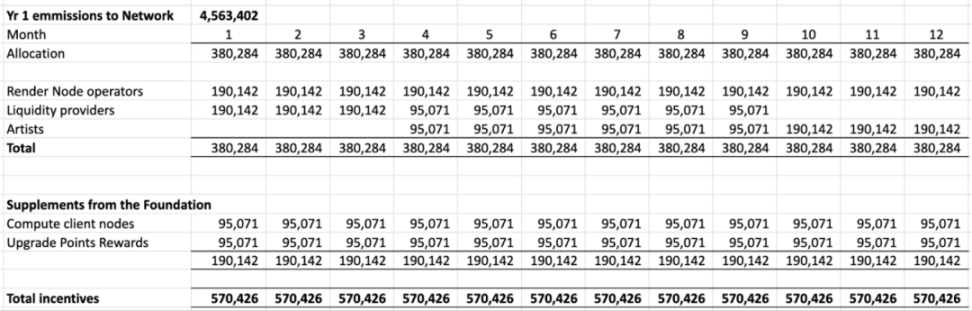

具体的代币释放初始分配如下:

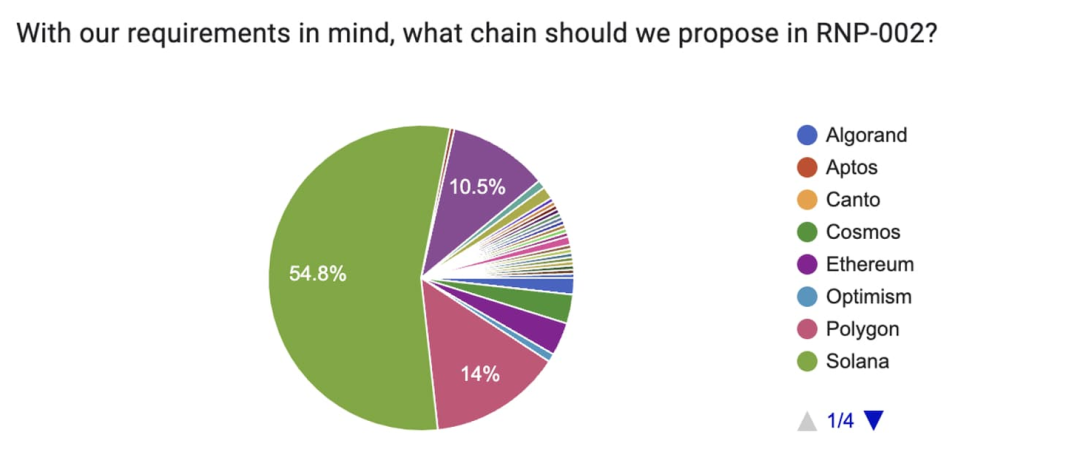

关于网络迁移的目的地,社区投票里有超过半数的用户选择迁移到 Solana。由于 Render Network 已经达到每年百万帧的工作处理量,并且这一需求随着 AI 的发展会逐步增加,因此对链上同步效率、吞吐量、网络延迟以及成本都有更高的要求。Solana 的每秒交易量 TPS(4000)约是 Polygon 的 137 倍(29),成本约为 Polygon 的 1/5000 ,同时又有大量成熟的开发者,是个理想的选择。

11 月 2 日,Render 基金会宣布 Render Network 已经成功将其核心基础设施从以太坊升级到 Solana,并推出 激励计划 来鼓励用户,将以太坊上的 $RNDR 升级成 Solana 上的新代币,$RENDER。

今年以来,$RNDR 涨幅达到 800% 。目前 MC 和 FDV 分别在 $ 1.5 B 和 $ 2.2B,市值排名第 51 。由于代币有真实的应用场景,可以看到代币价格和业务量的走势比较类似。Render 的业务资源强,今年和 Stable Diffusion 开展 AI 图片渲染的合作,也出现过在苹果电脑的宣传片中,已经为 HBO、Netflix 等公司提供服务,AI 的迅速发展也大大提高了项目上限。

Helium

Helium 是最古老也是最有名的 DePIN 项目之一,是一个去中心化的无线网络协议,激励用户部署网关,推动基于 LoRaWan 技术的全球网络。最初自己构建了 Layer 1 网络,但是采用性受阻,今年 4 月完成了至 Solana 网络的迁移,期望借此机会触达更大的用户群和流动性,并充分利用 Solana 网络的高效性完成进一步拓展。

Helium 已有超过 35 万个活跃的 IOT 节点,Helium 网关所产生的 Long-Fi 信号只能用于支持 LoRaWAN 的设备。当前 Helium 网络中的网关均为全网关,之后将逐渐被轻网关所取代。

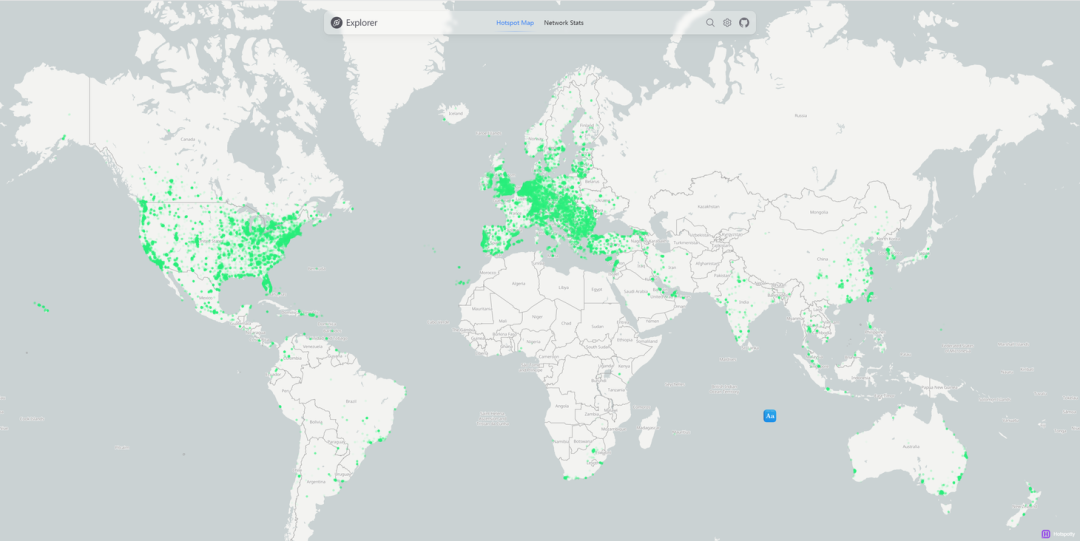

要构建一个全球化,硬件配套的去中心化无线网络是非常宏大的愿景,同时也是非常困难的,下图是 Helium 全球活跃节点的分布情况,主要集中在美国和欧洲地区,因此 Helium 未来几年的挑战就是推动需求侧的快速增长。

Helium 旗下的 5 G 业务 Helium Mobile,近期宣布在迈阿密为试点开始向当地居民提供 $ 5 每月的无限量语音 / 数据流量的手机接入套餐,该试点项目反应了 Helium 对于未来开放 5 G 网络的愿景,为大众提供低成本可靠的无线网络接入服务。同时,Helium Mobile 也宣布了下一代 5 G 热点、开发者工具及基于应用的网络覆盖建议和激励机制,旨在通过以更低的成本、更丰富的接入场景来策略性的鼓励重点地区和位置网络覆盖的快速增长。

$HNT 是 Helium 生态系统中的主要经济资产,支付网络数据传输费用的唯一方法是燃烧 $HNT。目前市值 12.9 亿美金,在去年 10 月被 Binance 下架了现货交易对。

今年 Helium 发行了两个新的代币 $Mobile 和 $IOT,分别是 Helium Mobile 和 Helium IOT 两个 subDAO 治理代币,目的是实现治理的分离。Helium Mobile 的 5 G 热点业务赚取的是 $Mobile;而 $IOT 用于奖励专注于运行物联网的节点。$HNT 仍然是 Helium 生态系统中的主要资产,作为唯一能支付网络数据传输的代币。

Mobile 的角色类似于电信运营商,服务价格低廉,而且可以用 eSIM 挖矿。商业模式非常简单有效,也不需要很繁杂的物理设备,非常能吸引低收入人群来使用,有比较强的拓展性,从而实现 mass adoption。

Solana 基金会战略主管 Austin Federa 最新透露, Solana Foundation /Labs/ Eco 的所有员工都已经开始使用 Mobile 提供的 eSIM 和网络服务。$Mobile 上线 2 周,目前市值在 $ 541 M,如果发展顺利还有很大的上涨空间。

Livepeer

Livepeer 是一个去中心化的视频转码网络,旨在提供一个去中心化、高度可扩展的实时流媒体传输协议,从而大幅降低视频流应用的成本。成立于 2017 年,现在其业务已经从以太坊迁移到 Arbitrum 上。

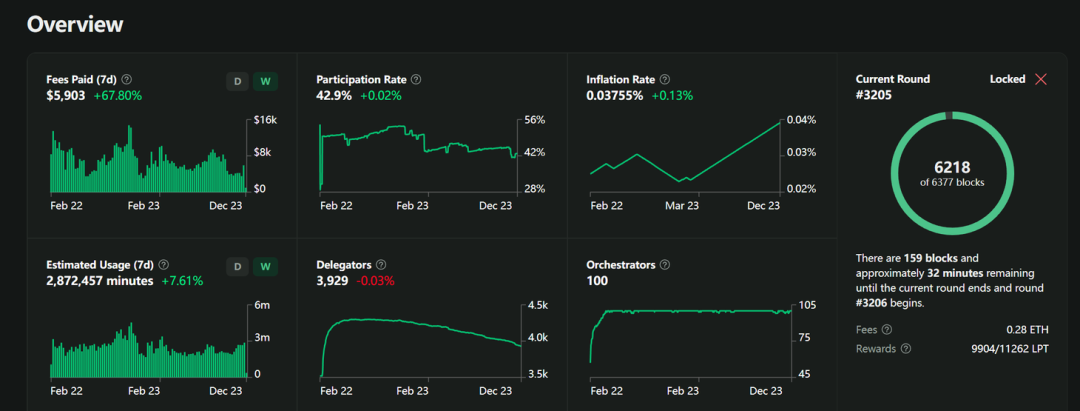

Livepeer 整体的转码业务量稳定保持在平均每周 200 万分钟以上,在 11 月,Livepeer 成功传输了 1130 万分钟的视频。尽管流式传输的分钟数不断增加,但网络上公开的价格竞争使用户使用视频编码的成本效益比两个月(11 月 vs 9 月)前降低了 48% (4.21 万美元 vs 8.27 万美元),这点和 DePIN 飞轮理论一致,即闲置计算之间的竞争将降低用户的成本。

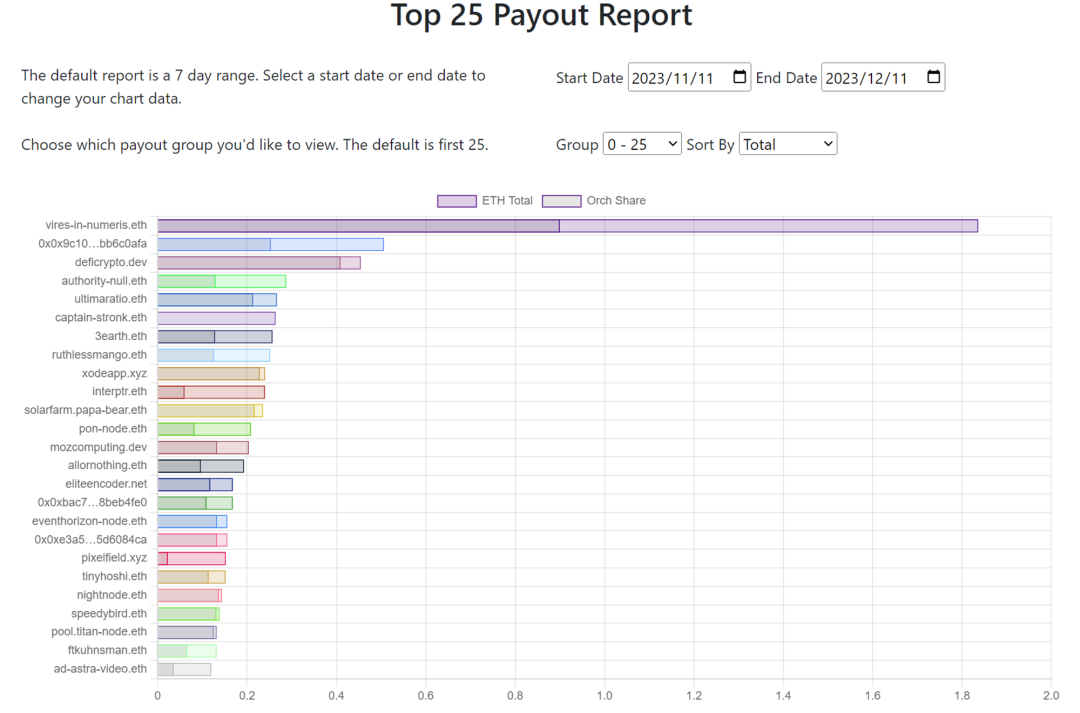

除了通胀的 LPT 奖励外,节点运行者还能通过网络上的视频转码工作赚取 ETH。这张 30 天的支付图表突出显示了排名前 25 的节点,每个节点都能获得 0.12 到 1.84 个 ETH 的奖励。

LPT 目前市值在 $ 217 M,在 8 月份的时候有一波底部的极速拉升,交易量一天放大三十倍,价格也在一周内完成翻倍,但是整体相较年初的价格还是亏损的。协议全年收入估算在 29 万美元,没有太强的业务现金流。

有趣的是最近两周有鲸鱼完成建仓,从交易所购买共计约 80 万枚代币(~$ 4.8 M)后提到钱包。

Arweave

Arweave 是实现永久数据存储的去中心化协议,采用 PoA(Proof of Access)的机制来达成共识出块。与 IPFS 相比,最大的特色是一次付费,永久存储。当人们花费代币来存储数据时,支付的 AR 一小部分会直接支付给矿工(节点)负责存储内容,一大部分会被储存在一个捐赠基金(endowment)内,该基金能够在技术上无限期地缓慢释放奖励。通过这种机制,Arweave 保证了无限的永久存储。

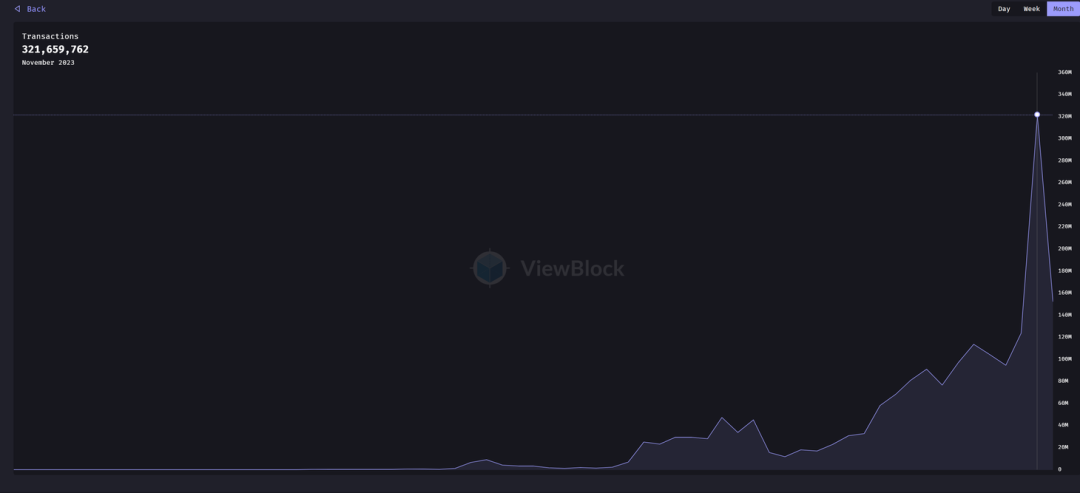

Arweave 的合作方多,生态系统丰富,Solana、 Nervos 采用 Arweave 作为默认的数据存储层,也通过其中间件项目 KYVE 为 Avalanche、Near 等多个公链提供数据存储服务。截至 2023 年 11 月,Arweave 的月交易量已达到 3.21 亿次。11 月份的月交易量同比增长超过 159% ,环比增长约 9.4 倍。

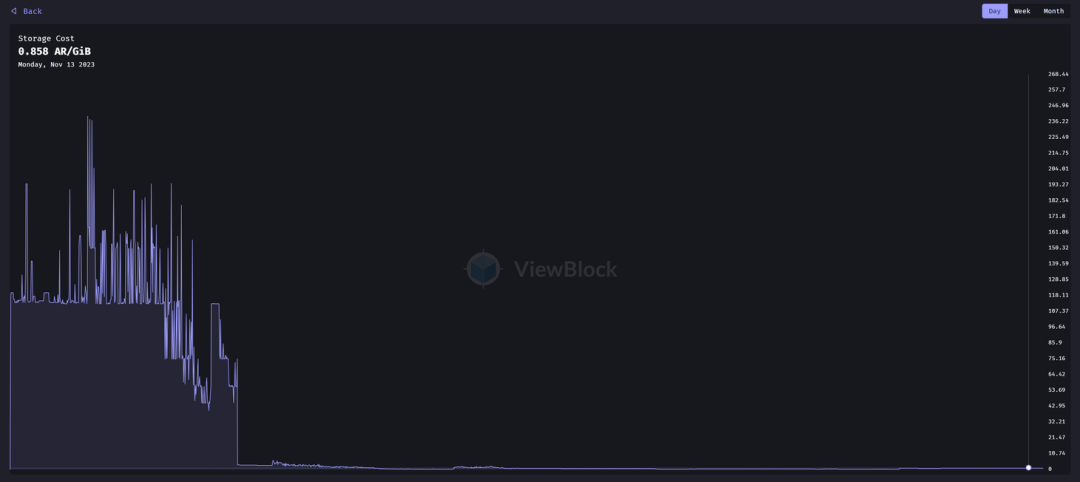

Arweave 目前每秒能够向网络添加约 170 条数据。虽然交易量按月持续增长,但 Arweave 的收费市场却保持稳定,保持在 0.858 AR/GiB,证明了 Arweave 的可扩展性。

自成立以来,Arweave 已累计完成 18.4 亿次交易,业务今年发展迅速,其中约 12 亿笔交易发生在今年。

$AR 目前基本是全流通的状态,MC 目前 $ 583 M,业务量与 Filecoin 相当,市值是其 1/4 ,业务增量明显,代币涨幅还不多。

Irys 是 AR 生态的存储解决方案,处理了约 95% 的 Arweave 交易,正在考虑分叉 Arweave,不再维护数据集,并重置代币供应,可能会导致 AR 上的数据无法实现永久存储,这一事件可能对 AR 币价产生较大影响。

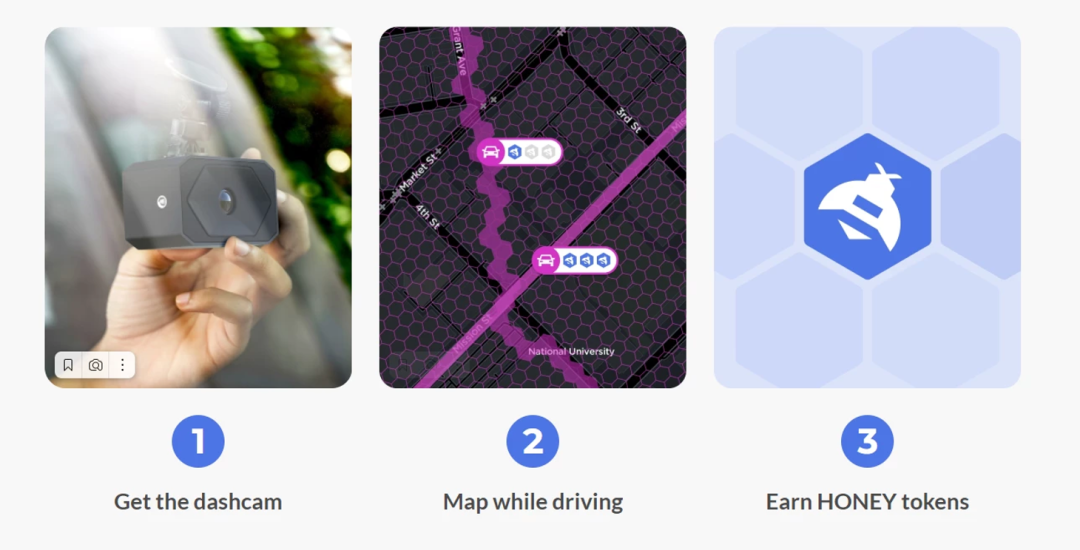

Hivemapper

Hivemapper 是一个基于区块链的地图网络,贡献者通过安装 Hivemapper 的行车记录仪就可以进行数据采集,同时赚取代币 $HONEY 作为奖励,代币的发放、结算都在 Solana 网络上。Hivemapper 中行车记录仪就类似于矿机,与 Hivemapper 的应用衔接,将街景图像作为数据上传。

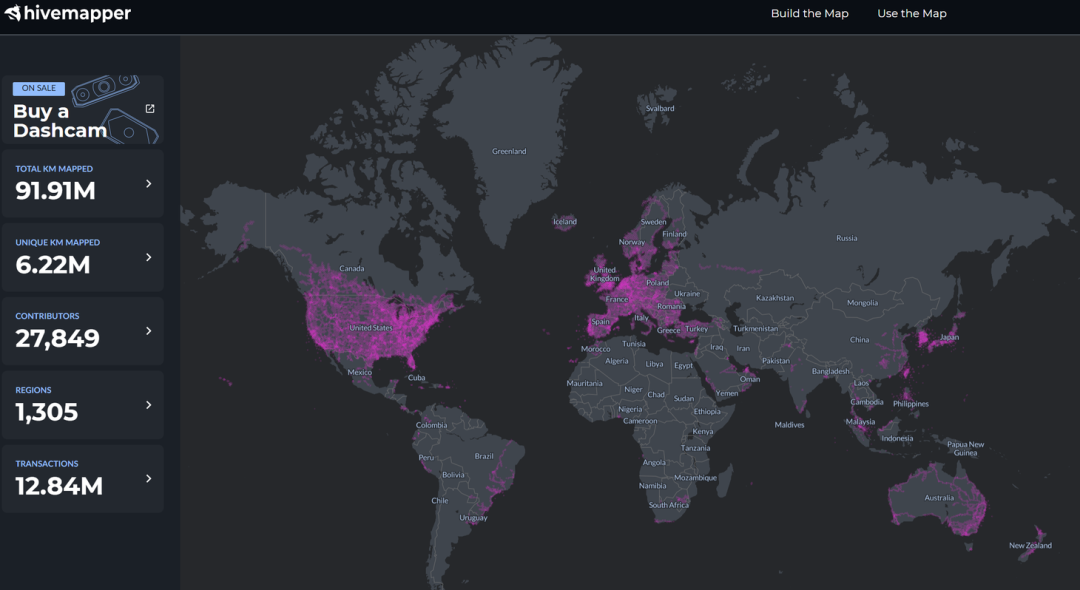

Hivemapper 在成立仅一年的时间里就绘制了约 9100 万公里的公路地图,覆盖全球道路总里程的 10% ,其中 600 多万公里是独有的。随着全球 8000 多台行车记录仪的交付,每天的驾驶员都在帮助绘制世界上最新鲜的地图。

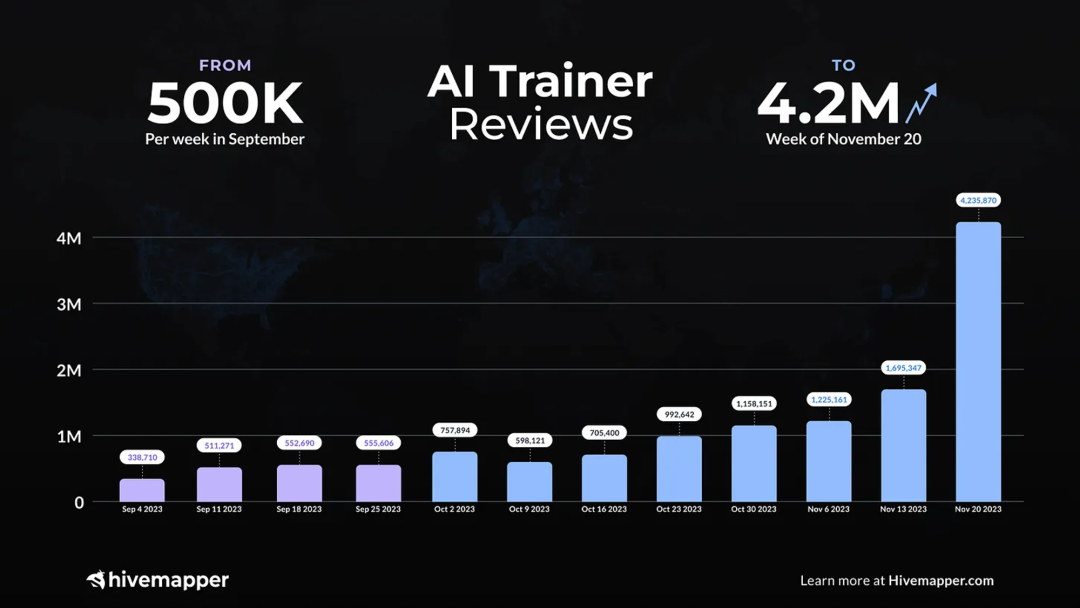

Hivemapper 的地图人工智训练已投入运行,可根据道路图像自主生成地图特征,每月有 2000 多名人工智能训练员负责验证系统的输出结果。9 月份每周平均有 50 万条训练结果,进入 11 月份后迅速增长,周超过 420 万条。

Hivemapper 的收入来自于两块,出售行驶记录仪以及出售地图数据的 api。每个记录仪的售价是 $ 300 (高阶款 $ 649),单此年收入保守估计就超过两百万美金。$ Honey 代币的价格不能太低,否则行车记录仪就失去了需求,地图无法得到有效拓展,整个业务就会陷入僵局。代币还未上主流交易所,基本都在 Orca 上交易,FDV 很高目前在 $ 2.4 B,但是流通量仅 2.6% ,高 FDV 低流通的项目曾经是 SBF 系代币的一大特点,价格非常容易暴拉暴砸。

总结与探讨

DePIN 是个完美适配 crypto 的赛道,是去中心化基础设施与区块链技术、代币经济的结合,区块链技术可以解决确权、验证等问题,而代币经济是激励更多参与者,构建网络效应的源泉。

如开头所说,DePIN 可以简单分类物理资源和数字资源两大类来讨论。物理资源类的项目,如 Helium,Hivemapper,目前主要集中在美国,辐射到欧洲地区,有比较强的地缘限制,如何在拓展市场的同时应对好监管,是这类项目面临的重要挑战。数字资源类的项目,尽管也有物理设备的门槛(如 GPU,硬盘等),但是好在可以突破地理限制,点对点地服务。随着 AI 的迅猛发展以及大模型的普及,普通人也可以利用 AI 进行创作,对算力的需求只会越来越大,分配给 DePIN 的可触达市场规模也就越大。如何有效收集需求,拓展商务合作,是数字资源类 DePIN 的增长难点。

DePIN 赛道目前仍然处于非常早期的阶段,虽然有很大的破圈潜力,但是让非 Web3 用户接入、理解和使用的门槛实际上是比较高的,并且缺乏完整的基础设施和统一的标准,导致开发、使用的体验一般,网络可用性不够强。各个项目的护城河不深,比如 5 G 赛道 Pollen 入场后,Helium 的矿工们也开始部署 Pollen 的节点,相同细分赛道的竞争激烈, 项目容易如何发展自己的护城河很重要。同时如何防作弊等,如何面对监管限制,都是发展路上会面临的重重阻碍。

从投资角度来讲,DePIN 是一门有上下限的生意。不同于大部分没有实际应用的 meme 项目,DePIN 项目都是有实打实的需求、供给和收入,可以从这些角度来分析标的质量。相比成熟的中心化服务,DePIN 服务价格更低,配置更灵活,更契合小规模用户的需求,从个人到初创团队都是 DePIN 的理想客户。

代币经济是 DePIN 的重要一环,没有激励,参与者就会丧失成为分布式节点的动力,像 BT 种子一样,愿景很好但是最终销声匿迹。而代币经济很好地补足了这一环,很好的例子就是 filecoin 作为 IPFS 的激励层。同时,有些项目的物理设备也是收入的重要来源,如 Livemapper 的行驶记录仪,如果代币没有足够有吸引力的价格,甚至无法覆盖成本的话,用户就没有动力去购买硬件设备,物理网络无法进一步拓展就不能形成网络效应,项目就会陷入僵局,因此 DePIN 赛道代币有一定的下限,就像矿工的关机价格一样。

反过来,这也会成为约束 DePIN 项目天花板的条件。DePIN 项目一般用项目代币结算,如 RNDR,LPT,AR,因此代币上涨对于用户来说,现金支出的负担会增加,当价格优势不足时势必会流失用户,导致代币价格下跌。因此即使非常成功的 DePIN 项目,代币价格有隐形的天花板。更重要的一点是 DePIN 项目太过扎实,缺乏 Memecoin 的想象力,也没有左脚踩右脚的旁氏机制,很难被 fomo,所以 DePIN 是个有下限,也有上限的投资赛道,寻找早期低市值、有应用的项目是比较稳妥的方式。

随着以太坊 Layer 2 的成熟,高性能公链 Solana、 Aptos 、 Sui 等等都是未来 DePIN 扎根的好选择,比早期项目自己构建一条区块链来说性价比要高得多,区块链网络性能的提升也为 DePIN 的发展打下了的基础。最近一个在 Solana 新起的概念叫「OPOS(Only Possible On Solana)」,声称很多应用将只能在 Solana 上实现,DePIN 就是他们一个主打的赛道。可以发现很多 DePIN 项目要么迁移到 Solana,要么用 Solana 结算,Solana 高吞吐量、低手续费的特点十分契合 DePIN 项目的需求,Solana 可能成为 DePIN 赛道崛起的 Beta 。

Bitcoin Soars Past $118,800—Breakout Or Brutal Bull Trap?

Bitcoin’s summer rally accelerated in the early hours of 11 July, when the benchmark cryptocurrency ...

SharpLink’s Ethereum Accumulation Aligns With ETH’s Break Above $2,960

Ethereum ($ETH) surges past $2,960 as SharpLink accumulates over 215K ETH, driving volume up 47% ami...

Ethereum Price Breaks Through 50EMA After Rejection, ETH Dominance Sees Resurgence

The Ethereum price is once again gaining momentum and looks set to reach new highs. Crypto analyst D...