原文标题:First Principles - Compounders, L1s, IR, Buybacks

原文作者:0x kyle__,DeFiance Capital 成员

原文编译:ChatGPT

编者按:作者认为加密领域最大的问题不是人才或资本,而是缺乏第一性原理思维,导致行业深陷短期主义、榨取文化和低诚信的循环。作者分析了复利者难以出现的原因,提出需从高层推动长期思维并专注打造有收入的产品,同时批判通用 Layer 1 区块链的低效,建议其专注特定领域并自建生态系统以赋予代币价值,此外还强调流动性代币项目应设立投资者关系角色以增强透明度,而非仅依赖回购与销毁,主张将资金用于扩展产品和巩固长期竞争优势,以打破当前的虚无主义困局并实现可持续增长。

以下为原文内容(为便于阅读理解,原内容有所整编):

这个领域最大的问题既不是人才也不是资本。简单来说,是缺乏第一性原理思维。这是一种必须改变的文化。那 1% 的人需要开始推动这个领域向前发展。

如果你最近关注了我的推特,你会发现我一直在对一些极其低垂的果实进行疯狂的喊话,这些果实似乎具有高杠杆效应,看起来非常容易实现,但似乎没有人「理解」或执行得很好。以下是一些我发表过的观点:

-

真正的问题在于:为什么更多的链不使用他们的资助计划来孵化自己的 dapp,并构建明显与链一致的 dapp?而不是希望这些 dapp 不会在两年内放弃该链。

-

这个行业之所以有现在的价格走势,很大程度上是因为每个人都有这样的想法:「你必须卖出,因为有一天它会归零」。而原因在于,没有人真正构建了人们想要持续定投的好产品。加密需要复利者。

-

加密领域的「营销」在大多数情况下与产品并不一致。如果你不是面向消费者的产品——比如你是一个收益平台,为什么你甚至要向零售用户营销。最好的营销往往是价格上涨。而最擅长做这件事的是流动性基金。

我将在本文中讨论每个主题,即:

-

复利者、文化、短期主义

-

通用 L1 已死,必须改变

-

流动性代币与投资者关系

-

回购与销毁是最不坏的,而不是最好的

我将本文命名为「第一性原理」,因为所有这些观点都是在我进行简单的思维练习时想到的,即如何用常识来改变今天的行业。

这并不深奥。疯狂就是一遍又一遍地做同样的事情,却期待不同的结果。

我们已经经历了三个周期,一遍又一遍地做同样的事情——基本上创造了虚无的、零价值积累、最大程度榨取代币和应用程序,因为出于某种愚蠢的原因,我们决定每四年以这种狂热的方式开放赌场,吸引来自世界各地的资本同时赌博。

猜猜看?经过三个周期,十年后,人们终于意识到,庄家、骗子、操纵机器的人、在赌场里卖给你高价食物和饮料的人,正在拿走你所有的钱。你几个月辛苦工作后唯一能展示的就是你在链上如何输光所有的历史。一个建立在「我会进来,赚到我的钱,然后离开」基础上的领域,不会导致任何长期复利者的建立。

这个地方曾经更好,曾经是一个合法的金融创新和酷技术的地方。我们曾经对新颖有趣的应用程序、新技术、「改变法国(金融)的未来」感到兴奋。

但由于极端的短期主义、最大程度的榨取文化和低诚信的人,我们已经陷入了这种永久的金融虚无主义的自我吞噬循环,当每个人都认为不断投入随机骗子的代币是个好主意时,这种循环就集体自我引发了,因为「我会在他骗我之前卖出」。(说真的,我看到有人说他们知道「SBF 代币」是骗局,但会在被割之前卖出以「快速获利」。)

你可以说我没有建设经验——这没错。但这是一个小领域,而且存在时间不长;在这个领域工作了四年,同时与一些最优秀和最聪明的基金合作,让我对什么有效、什么无效有了深入的了解。

再次强调:疯狂就是一遍又一遍地做同样的事情,却期待不同的结果。作为一个领域,我们年复一年地经历了同样的事情——在价格不可避免地崩溃后,感到这种虚无主义,认为这一切都毫无价值。当 NFT 崩溃时,我有这种感觉(天哪,这一切都是骗局),现在人们在最近的模因币惨败后也有这种感觉,而在 ICO 时代人们也有这种感觉。

改变现状很简单:我们只需要开始做不同的事情。

复利者、文化、短期主义

复利者简单来说就是多年时间范围内只涨不跌的资产——想想亚马逊、可口可乐、谷歌等。复利者是有潜力实现可持续和长期增长的公司。

为什么我们在加密领域没有看到复利者?

答案比这更微妙,但基本上——极端的短期主义和激励机制的错位。确实,激励机制的结构有很多问题,Cobie 的私人捕获、幻影定价文章很好地涵盖了这一点。我不会深入探讨这一点,因为本文的重点是,作为个人,我们现在究竟能做什么?

对于投资者来说,答案显而易见——Cobie 在这里指出:你可以选择退出(你可能应该这样做)

确实,人们已经选择退出:这个周期我们已经看到「CEX 代币」的衰落,因为零售参与者选择不购买这些代币;虽然个人可能没有能力在系统层面上改变这个系统性问题,但好消息是金融市场相当高效——人们想赚钱,当现有机制不赚钱时,他们就不投资,从而使整个过程无利可图,从而迫使机制改变。

然而,这只是过程的第一步——要真正建立复利者,公司需要开始在这个领域灌输长期思维。不仅仅是「私人市场捕获」不好,而是让我们走到这一步的整个思维链条——就像一个自我实现的预言,创始人似乎集体认为「我会赚到我的钱然后离开」,没有人真正有兴趣玩长期游戏——这意味着图表总是看起来像麦当劳的 M 形。

顶层必须改变:一个公司只有像它的领导者一样好。大多数项目失败不是因为缺乏开发者,而是因为高层决定离开。这个行业必须开始将那些高诚信、高能动性、长期思维的创始人视为榜样,而不是理想化「短期拉盘和砸盘」的创始人。

这个领域的创始人平均质量不高,这已经不是新闻了。毕竟,这是一个将那些绑定 pumpfun 代币的人称为「开发者」的领域——门槛真的不高。只要有一个超越代币推出前两个月的愿景,你就已经领先于其他人了。

我也相信市场将开始在经济上激励这种长期主义,我们已经开始看到这一点。尽管最近出现了抛售,Hyperliquid 仍然比初始发行价格上涨了 4 倍,这是这个周期中很少有项目能夸耀的。当你知道创始人与产品的长期增长一致时,通常更容易提出「长期持有」的论点。

这种自然的结论是,高诚信、高能动性的创始人将开始占据市场的大部分份额,因为坦率地说,当每个人都厌倦了骗局时,他们只想为一个有愿景且不会退出骗局的人工作——而这样做的人实在太少了。

除了有一个好的领导者,复利者的建立还取决于产品是否好的假设。在我看来,这个问题比找到一个好创始人更容易解决。加密领域之所以有这么多虚无的产品,是因为创造这些虚无产品的人也有「赚到钱然后离开」的心态——他们因此选择不承担新的问题,而是只是分叉热门的东西并试图从中赚钱。

然而,事实也是,这个行业确实选择奖励这种虚无的想法——比如 2024 年第四季度的 AI 代理热潮。在这种情况下,尘埃落定后我们会看到通常的麦当劳 M 形模式——因此,公司也必须开始专注于构建能赚钱的产品。

没有收入路径 = 没有长期信徒/持有者 = 没有资产的买家,因为没有未来可以押注。

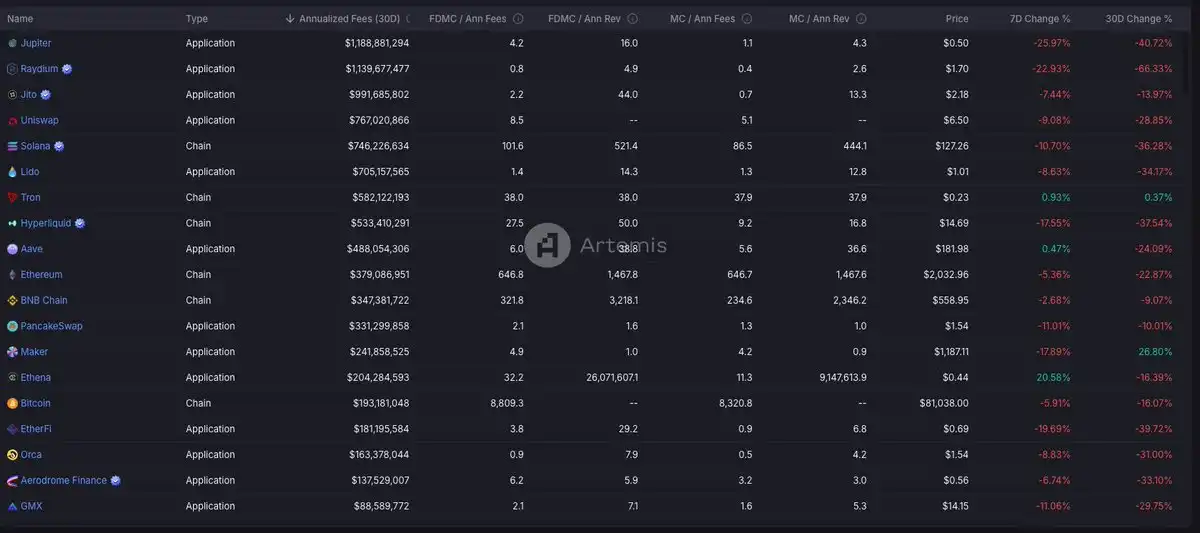

这不是一个不可能的任务——加密领域的业务确实赚钱。Jito 年收入 9 亿,Uniswap 7 亿,Hyperliquid 5 亿,Aave 4.88 亿——在熊市中,它们继续赚钱(只是没有那么多)。

展望未来,我相信昙花一现、叙事驱动的投机泡沫将越来越小。我们已经看到了这一点——2021 年的游戏和 NFT 定价为数千亿,但这个周期,模因和 AI 代理的顶峰只有几十亿。这是一个宏观层面的安乐死过山车。

我相信每个人都可以自由投资他们想要的东西。但我也相信人们希望他们的投资能带来回报——当游戏如此明显地预示为「这是一个烫手山芋,我必须在它归零之前脱手」时,过山车会越来越快,市场规模会越来越小,因为人们选择退出,或者输光所有的钱。

收入解决了这个问题——它让你作为投资者明白,人们愿意为产品付费,因此有一定的长期增长前景。当某样东西没有收入路径时,它在长期基础上几乎是不可投资的。另一方面,收入路径通向增长路径,吸引那些愿意押注资产持续增长的买家。

总而言之,建立复利者需要:

-

顶层灌输长期思维

-

专注于构建能赚钱的产品

通用 L1 已死,必须改变

如果你按市值对 Coingecko 首页进行排序,你会发现区块链占据了其中的一半以上;除了稳定币,Layer 1 在我们的行业中占据了很大的价值。

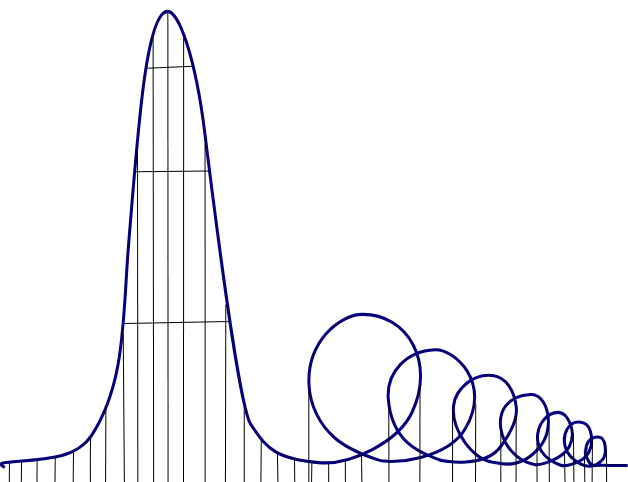

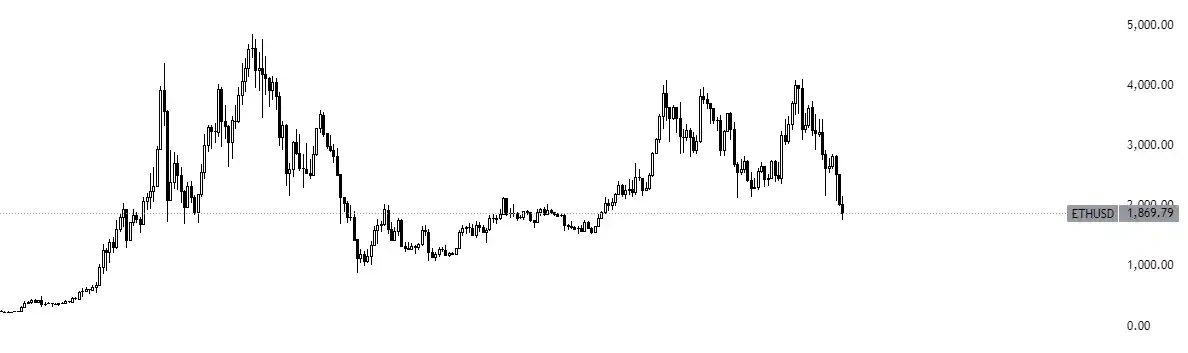

然而,比特币之后的第二大数字资产的图表看起来像这样:

如果你在 2023 年 7 月买入比特币,按当前价格计算,你将上涨 163% 。

如果你在 2023 年 7 月买入以太坊,按当前价格计算,你将上涨 0% 。

这还不是最糟糕的。2021 年的一切泡沫引发了一波「以太坊杀手」——即旨在以某种技术方式超越以太坊的新区块链——无论是速度、开发语言、区块空间等。但尽管有炒作和大量资金投入,结果并没有达到预期。

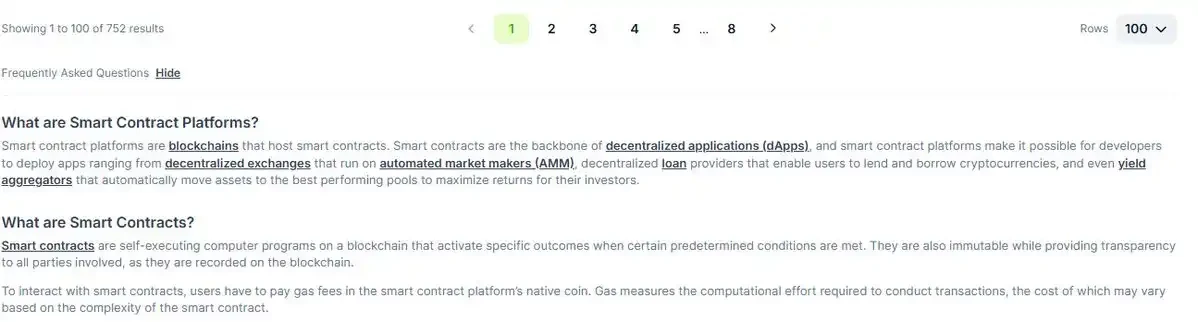

今天,距离 2021 年已经四年了,我们仍然面临着那波浪潮的后果——在 Coingecko 上有 752 个智能合约平台推出了代币,可能还有更多没有推出的。

毫不奇怪,它们中的大多数图表看起来像这样——这使得以太坊的图表相比之下看起来还不错:

因此——尽管四年的努力,数十亿美元的资金投入,700 多个不同的区块链,只有少数 L1 有不错的活动——即使是那些也没有达到四年前每个人预期的「突破性用户采用水平」。

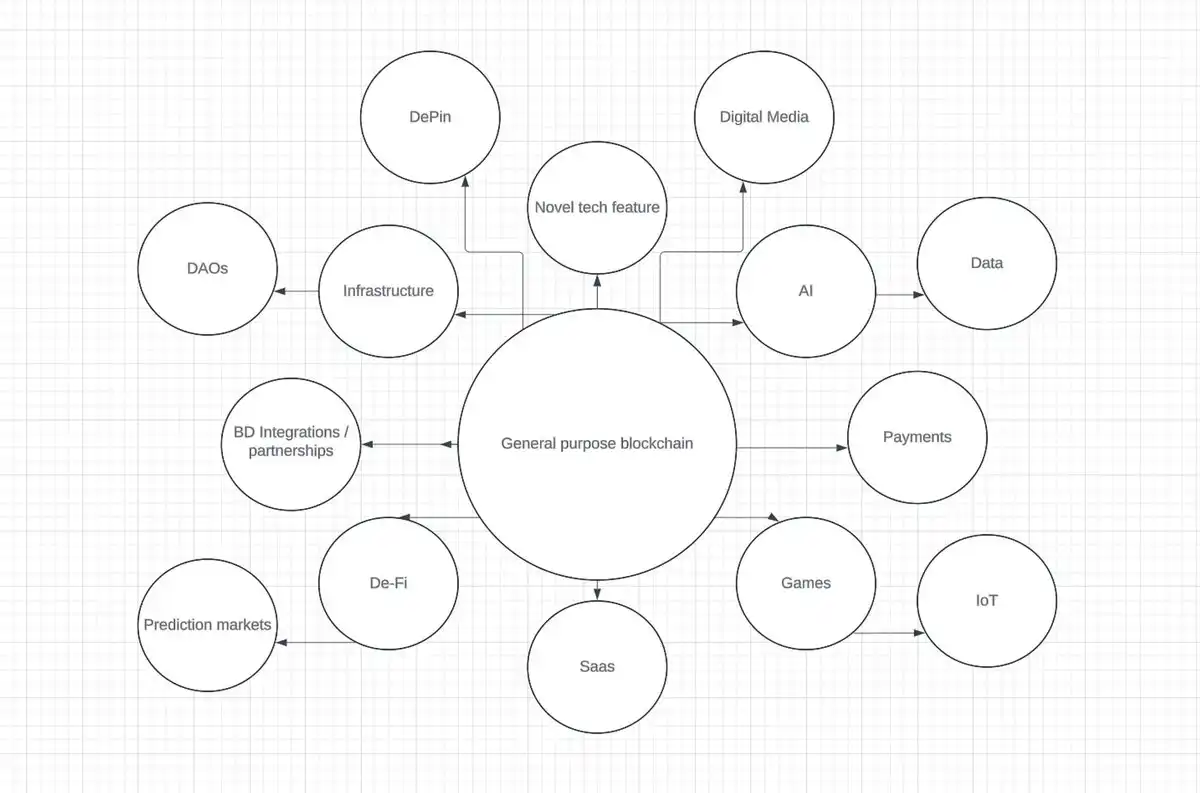

为什么?因为大多数这些项目都是以错误的理念构建的。正如 Luca Netz 在他的文章《什么是消费者加密》中指出的那样,今天的许多区块链都遵循通用方法,每个区块链都梦想着它们将「承载互联网经济」。

但这需要巨大的努力,最终导致碎片化而不是渗透,因为一个试图做所有事情的产品通常无法做好任何事情。这是一项花费太多金钱和时间的努力——坦率地说,许多区块链甚至难以回答一个简单的问题:「我们为什么要选择你们,而不是第 60 号区块链?」

L1 领域是另一个每个人都遵循相同剧本却期待不同结果的案例——它们争夺相同的有限开发者资源,试图在资助、黑客马拉松、开发者房屋上超越对方,现在我们似乎还在制造手机(?)

让我们假设一个 L1 成功了。每个周期,一些 L1 都能突破。但这种成功能持续吗?这个周期的成功者是 Solana。但这里有一个你们很多人不会喜欢的观点:如果 Solana 成为下一个以太坊呢?

上个周期,有一群人如此坚信以太坊的成功,以至于他们将大部分净资产投入以太坊。以太坊仍然是 TVL 最高的链,现在甚至有了 ETF——然而,价格停滞不前。这个周期,同样类型的人在说同样的话——Solana 是未来的链,Solana ETF,等等。

如果历史有任何指示,真正的问题是——今天的胜利能保证明天的相关性吗?

我的观点很简单:与其构建通用区块链,L1 围绕一个核心焦点构建更有意义。区块链不需要对每个人都无所不能。它只需要在某个特定领域表现出色。我相信未来是区块链无关的——它只需要表现出色,技术细节不会那么重要。

今天,建设者已经表现出这种迹象——构建 D-app 的创始人主要关注的不是链的运行速度,而是链的分布和最终用户消费——你的链有人使用吗?它有必要的分布来让产品获得吸引力吗?

44% 的网络流量运行在 WordPress 上,但其母公司 Automattic 的估值仅为 75 亿美元。4% 的互联网流量运行在 Shopify 上,但其估值为 1200 亿美元——是 Automattic 的 16 倍!我相信 L1 也有类似的最终状态,价值将积累到构建在区块链上的应用程序。

为此,我认为 L1 应该采取突破性举措,自己构建生态系统。如果我们用城市来类比区块链(感谢 Haseeb 的 2022 年文章),我们可以看到城市之所以开始,是因为特定的优势使它们成为可行的经济和社会中心,然后随着时间的推移专注于某个主导行业或功能:

-

硅谷 → 科技

-

纽约 → 金融

-

拉斯维加斯 → 娱乐与酒店

-

香港和新加坡 → 以贸易为中心的金融中心

-

深圳 → 中国的硬件制造和科技创新中心

-

巴黎 → 时尚、艺术和奢侈品

-

首尔 → K-pop、娱乐和美容行业

L1 也是如此——需求是由它们提供的吸引力和活动驱动的;因此,团队必须开始更多地专注于在某个垂直领域做到最好——策划那种能吸引人们进入其生态系统的吸引力,而不是构建各种不同的展览,希望吸引用户。

一旦你有了那种吸引人们进入生态系统的吸引力,你就可以围绕这个吸引力构建城市。再次,Hyperliquid 是一个做得很好并在这方面迭代第一性原理的团队的例子。他们构建了本地永续 DEX 订单簿、现货 DEX、质押、预言机、多签——所有这些都是内部构建的,然后扩展到 HyperEVM,这是一个供人们构建的智能合约平台。

以下是它为什么有效的简单分解:

-

首先专注于「构建吸引力」:通过首先构建永续交易产品,Hyperliquid 在扩展之前吸引了交易者和流动性。

-

控制堆栈:拥有关键基础设施(预言机、质押)减少了漏洞并创造了护城河。

-

生态系统协同效应:HyperEVM 现在作为开发者的无许可游乐场,利用 Hyperliquid 现有的用户群和流动性。

这种「吸引力优先,城市其次」的模式反映了成功的 web2 平台(例如,亚马逊从书籍开始,然后扩展到其他一切)。解决一个异常好的问题,然后让生态系统从那个价值核心有机地扩展。

因此,我认为区块链应该开始整合自己的产品,构建自己的吸引力,拥有堆栈;作为船长,你是有远见的人——这使你可以将你的区块链与你对 L1 的更大、长期愿景保持一致;并确保项目不会在链活动开始下降时立即放弃,因为一切都是内部构建的;

最重要的是,这个过程为你的代币带来了货币性——如果区块链是城市,代币就是人们交易的货币/商品;通过使用将价值驱动到代币——人们需要购买你的代币才能在链上做有趣的事情。它给你的货币赋予了价值,并给了人们持有它的理由。

哦,但重要的是要记住——仅仅因为你专业化,并不意味着市场对此有需求。另一个难以接受的现实是,L1 必须以正确的方式在正确的机会上工作。区块链必须开发人们想要的产品——有时,人们并不真正想要「web3 游戏」或「更多的数据可用性」。

流动性代币与投资者关系

下一个话题是关于我认为流动性代币项目应该如何在这个领域发展。很简单——流动性代币项目需要开始设立投资者关系(IR)角色和季度报告,让投资者——无论是零售还是专业投资者,清楚地看到公司在做什么。这个角色并不新鲜,也不是革命性的——但在这个领域严重缺乏。

尽管如此,这个领域在 IR 方面做得很少。我被告知多个项目的业务发展负责人,如果你有某种「定期电话向基金推销你的流动性代币」,你在这个领域做的比其他项目多 99% 。

业务发展在吸引建设者和生态系统基金方面很酷,但告诉公众代币在做什么的 IR 角色更好——真的就这么简单。如果你是一个想要吸引买家的代币,你需要推销自己——而你这样做的方式不是在会议上租最大的展位,也不是在机场做广告,而是向有资本的买家推销自己。

通过进行季度增长更新,你开始向投资者展示产品是合法的并且可以积累价值——从而使投资者能够推测产品未来可能表现良好的长期前景。

至于你应该如何去做——一个好的开始列表是:

-

报告讨论季度费用/收入、协议升级、数字,但没有 MNPI——发布在博客/网站上

-

每月与流动性基金经理进行交流,讨论你的产品/推销自己

-

举办更多的 AMA

回购与销毁不坏,但也不是最好

我最后要讨论的是关于这个领域的回购与销毁。我的观点是:如果这些钱没有其他用途,我认为回购与销毁是一个不错的用途。在我看来,加密还没有达到公司可以高枕无忧的规模,在增长方面还有很多事情可以做。

收入的第一个也是最重要的用途应该始终是扩展产品、升级技术和进入新市场。这与推动长期增长和建立竞争优势是一致的;这方面的一个好例子是 Jupiter 的收购狂潮,他们一直在用现金购买名字,以收购产品和该领域的重要人才。

虽然我知道有些人喜欢回购与销毁,并会呼吁支付股息,但我的观点是,大多数加密操作类似于科技股,因为投资者基础是相似的类型:寻求高回报的投资者希望获得不对称的回报。

为此,公司通过股息直接向代币持有者返还价值并没有多大意义——他们可以这样做,但如果他们用现金储备建立更大的护城河,在 5 到 10 年后为他们服务,那将极大地受益于产品。

加密现在正处于开始进入主流的阶段——因此,现在开始减缓势头是没有意义的;相反,应该投入现金以确保下一个赢家在更长的时间范围内领先,因为尽管所有价格都在下跌,加密的机构设置从未如此好——稳定币、区块链技术、代币化等的采用。

因此,回购与销毁虽然比拿钱离开要好得多,但仍然不是最有效的资本使用方式,考虑到还有多少工作要做。

结语

这个熊市已经开始让人们意识到构建创收产品作为盈利路径的必要性,以及作为展示代币表现的合法投资者关系角色的不可避免的需求。

这个领域还有很多工作要做。我对加密的未来仍然持乐观态度。

原文链接