原文作者:Matt Hougan,Bitwise

原文编译:AididiaoJP,Foresight News

即便考虑到近期《CLARITY 法案》引发的担忧,我在保守假设下估算,到 2030 年,Circle 的估值可达 750 亿美元。

我们最常被问及的问题之一是:「如何投资稳定币?」

通常,我们会建议关注支持稳定币生态系统的加密资产,例如以太坊、Solana 和 Chainlink,或者关注在该领域开展业务的加密公司,例如 Circle 和 Coinbase。由于难以预判谁将从稳定币的崛起中受益最大,因此有一种观点认为,投资整个领域是合理的选择。

然而,在众多选项中,有一个机会尤为突出,那便是 Circle——全球第二大稳定币 USDC 的发行方。它是唯一一家已上市且业务纯粹聚焦于稳定币的公司。在我看来,这是最直接的选择。

那么,Circle 是否是一项值得投资的项目?

今天适合回答这一问题,因为该股近期大幅下跌(周二跌幅为 20%),原因在于有消息称,《CLARITY 法案》的最新草案对平台向稳定币用户支付利息收入的行为施加了限制。我认为市场的这一反应有些过度。

为说明这一点,有必要从宏观层面审视 Circle 的未来。

决定 Circle 未来走向的三个关键问题

1. 稳定币市场的规模将有多大?

第一个问题涉及稳定币市场的潜在增长规模。市场上存在多种预测,其中被引用最为广泛的是花旗集团发布的研究报告。该报告的「基本情况」预测,到 2030 年,稳定币的管理资产规模将达到 1.9 万亿美元;「牛市情况」下的预测则为 4 万亿美元。

《CLARITY 法案》的相关消息并未改变上述基本情况预测。迄今为止,利息收入并非推动稳定币增长的主要因素;目前,绝大多数稳定币的持有方式并不产生利息。稳定币之所以广受欢迎,在于其能够实现高效、可靠的全球资金转移,适用于贸易结算、借贷抵押品以及作为不稳定法定货币的替代方案等多种场景。

便利性是货币的核心应用价值,而这正是稳定币的优势所在。目前,美国全国平均储蓄账户的收益率约为 0.60%,平均支票账户的收益率约为 0.07%。用户将资金存放于此类账户,并非出于追求收益的目的。若全球金融体系持续向基于区块链的基础设施迁移,无论稳定币是否提供利息,我都预期其在这一转型过程中将扮演日益重要的角色。

根据我的判断,花旗集团所提出的基本情况预测实际上较为保守。尽管如此,为秉持保守的分析原则,我们仍以 1.9 万亿美元作为后续估算的基础。

2. Circle 的 USDC 将占据多少市场份额?

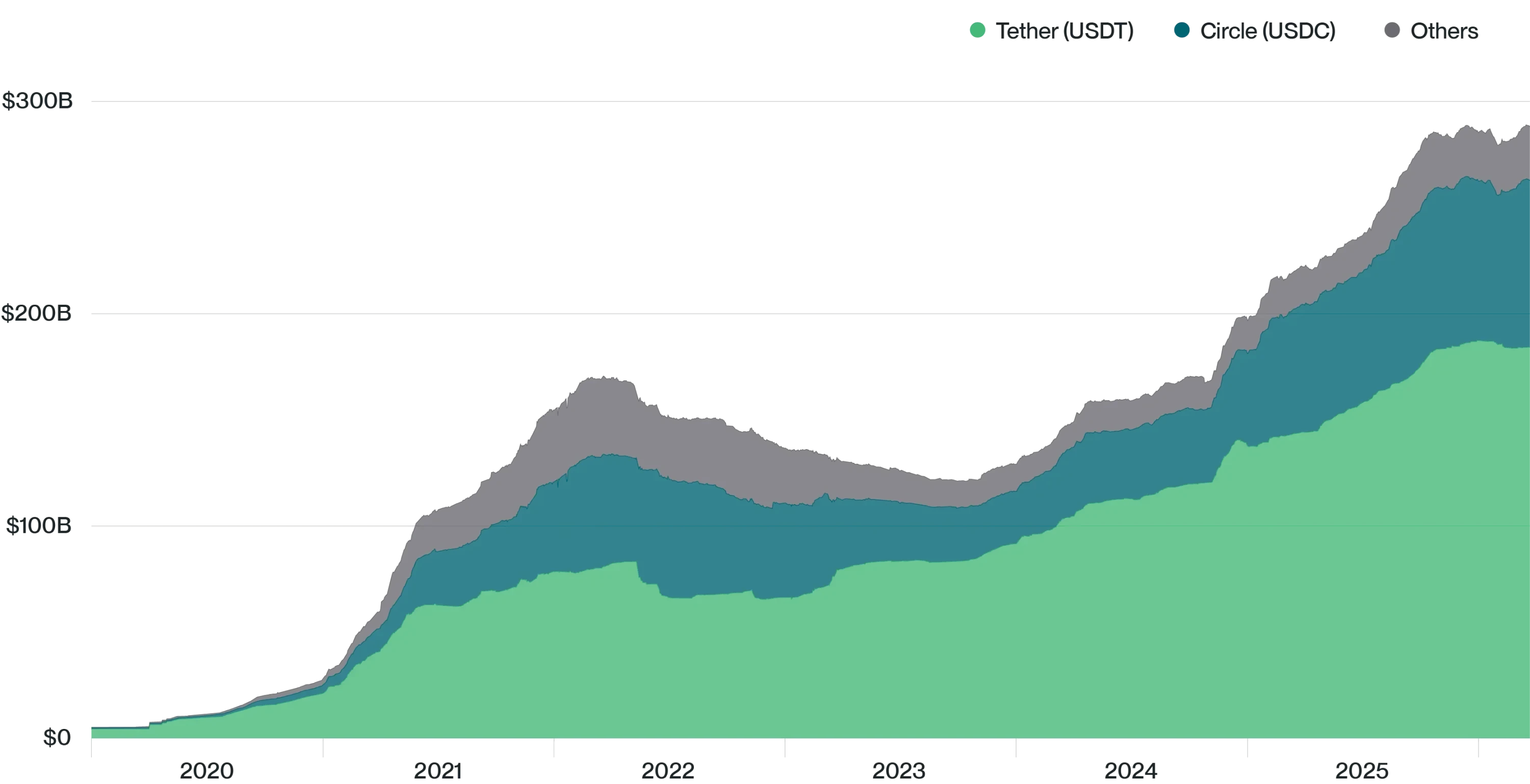

目前,Circle 发行的 USDC 占稳定币市场总量的 25%,落后于 Tether 发行的 USDT。

(为何不选择投资 Tether?因为 Tether 是一家私营企业,无法公开投资。)

稳定币市值分布

来源:Bitwise Asset Management,数据来自 The Block。数据覆盖时间:2020 年 1 月 1 日至 2026 年 3 月 23 日。注:「其他」包括 BUSD、crvUSD、DAI、FDUSD、FEI、FRAX、GHO、GUSD、LUSD、MIM、PYUSD、TUSD、USDD、USDe、USDP 及 USDS。

有一种普遍观点认为,随着美国银行、Stripe、富国银行等大型机构进入稳定币领域,Circle 的市场份额将逐步下降。

对此,我持保留态度。从历史经验来看,创新型企业往往能够较好地捍卫其早期的市场领先地位。

例如:

- 1976 年,全球首只指数基金由当时名不见经传的先锋集团创立。如今,先锋集团在全球被动资产管理领域位居首位。

- 1993 年,美国首只交易所交易基金 SPY 由道富银行推出,彼时道富并非资产管理行业的巨头。至今,SPY 仍是全球交易最为活跃的交易所交易基金,资产管理规模超过 6500 亿美元。

- 1996 年,首批国际交易所交易基金系列由一家名为巴克莱全球投资者的不知名资产管理公司推出。该公司后被贝莱德以 120 亿美元收购,其旗下业务发展成为 iShares,目前资产管理规模已达 5 万亿美元。

我们已能看到 Circle 抵御知名企业竞争的初步迹象:2023 年,全球大型数字支付公司 PayPal 高调推出了其稳定币 PYUSD,但该产品市场反响平平,目前 PYUSD 的市场份额仅略高于 1%。

当然,也存在大型企业后来居上、挤压先行者的案例。例如,在货币市场基金领域,富达、先锋、Federated Hermes 等快速跟进者从最初的创新者 Reserve Fund Group 手中夺取了大部分市场份额。这一情况值得关注,尤其是考虑到货币市场基金与稳定币之间的相似性:两者均吸纳美元资金,并将其投资于美国国债等优质短期证券。

尽管如此,我仍不认为大型银行能够轻易击垮 Circle。我认为 Circle 的市场份额同样存在扩大的可能性。毕竟,尽管 Circle 在整体稳定币市场中「仅」占有 25% 的份额,但在受监管的稳定币细分市场中,其份额要高出许多(Tether 的 USDT 主要主导离岸市场)。虽然难以获取 Circle 在受监管市场中份额的确切数据,但我估计该比例超过 80%。如果认为稳定币资产管理规模的增长将主要来自受监管市场(因为银行、金融科技公司及大型企业倾向于选择在岸、受监管的稳定币),那么 Circle 的市场份额有望显著超过其当前 25% 的水平。

然而,出于本次分析的保守性原则,我将平衡上述两种力量,假设 Circle 未来仅维持其 25% 的市场份额不变。

3. Circle 的利润率水平如何?

最后一个问题最为复杂,也最为关键:Circle 能够从其存款资产中获取多少收益?

目前,Circle 持有支持 USDC 的美国国债所产生的全部利息收入。在现行利率水平下,这意味着其 800 亿美元的管理资产每年可产生约 4% 的收益。

然而,这一数字并不能完全反映 Circle 的实际收入能力,因为还需考虑其为获取管理资产而支付的分销费用。例如,USDC 是与 Coinbase 共同开发的,并作为该交易所的主打稳定币。根据相关协议,Circle 将 Coinbase 平台所持 USDC 产生的全部利息收入支付给 Coinbase,后者再将其中大部分转予用户。Circle 与其他交易所也签有分销协议。Circle 此举的考量在于,通过为部分分销渠道支付费用,能够启动营销的良性循环,从而吸引资产直接流入,届时 Circle 可获得更高比例的收入,或是在未来通过其他方式实现资产变现。

总体而言,Circle 目前将约 60% 的收入支付给分销合作伙伴。这意味着,在现行利率下,其实际的「收取率」约为 1.6%。

这一水平是否可持续?需要考虑两大因素。

第一是利率水平。Circle 的利息收入与市场基准利率直接挂钩。美联储加息将对 Circle 构成利好,而降息则构成利空。

第二是竞争格局。若设想一个存在数百种稳定币、用户可在 USDC、WFUSD、BAUSD、PYUSD 等之间自由切换的市场环境,Circle 维持其利息收入的能力将受到限制。从经济学基本原理来看,竞争将压缩利润率。

然而,我对此持怀疑态度。理论上应当「完全有效」的市场,现实中往往并非如此。查尔斯·施瓦布公司每年通过其支付给存款人的利率与从存款中赚取的利率之间的差额获利数十亿美元,尽管客户只需简单操作即可转向收益率更高的替代选择。但客户并不总是采取行动,因为其价值主张的核心并非收益,而是便利性、信任感与业务集成度。USDC 在诸多方面与之相似:用户持有 USDC,主要因为其广泛的适用性和可信度,而非利息回报。这种用户粘性不会在短期内消失。

我还想指出,《CLARITY 法案》的当前草案实际上可能对 Circle 的利润率产生积极影响,因为该法案增加了向稳定币持有者分配利息收入的难度。

综合来看,我认为随着竞争的加剧,Circle 未来将面临更大的利润率压力。公司甚至可能需要调整其收入模式,这也是 Circle 目前正在积极推进的方向。基于本次分析的目的,我将假设其收取率减半,降至 0.8%。

结论

回答上述三个问题,并不能涵盖 Circle 业务的全貌。如前文所述,Circle 已推出自有区块链,在支付技术领域持续创新,其非利息收入也在快速增长。但我认为,通过这三个问题来审视公司,能够以 80/20 的方式对其股票价值进行有效分析。

基于上述保守估计——即 1.9 万亿美元的市场规模、25% 的市场份额以及 0.8% 的利润率——可以得出,扣除分销成本后、其他费用前的收入为 38 亿美元。目前,公司实际的运营费用相对较低,2025 年为 1.44 亿美元。这意味着,即便到 2030 年这些成本增长两倍或三倍,税后仍约有 27 亿美元的收入可转化为净利润。若按标普 500 指数当前的平均市盈率(28 倍)进行估值,Circle 将成为一家价值 750 亿美元的公司。

这一数字颇具参考意义,约为公司当前价值的两倍。这一表现尚可,但考虑到市场的波动性,是否值得投资,或许值得进一步权衡。

需要指出的是,在上述分析的每一个环节,我都选择了保守的假设。如果稳定币的增长达到花旗集团牛市情景的预期,或者 Circle 的市场份额实现增长(正如其近期表现),又或者公司能够维持现有收取率或开拓新的收入来源,其估值结果将显著更高。

总体而言,我可以设想出到 2030 年 Circle 的价值远高于我粗略估算的情景,也存在低于该估算的情景。我认为这一分析的价值在于,它表明 Circle 当前的估值处于合理区间。如果稳定币的发展符合市场普遍预期,那么即便采用相当保守的假设,Circle 仍可被视为一个具有吸引力的投资标的。