原创|Odaily星球日报( @OdailyChina )

作者|Wenser( @wenser 2010 )

日前,曾经火爆一时的“网红鞋”Allbirds 宣布将出售其鞋履业务,并募资 5000 万美元转型为 AI 算力基础设施公司 NewBird AI。消息一出,其股价应声上涨,一度冲高至 24.31 美元,目前已回落至 16.99 美元, 单日涨幅仍保持在恐怖的 582.33% 。

细想,5000 万美元在如今动辄数十亿美元订单的 AI 算力赛道杯水车薪,但这一动作却让我联想到去年 Q3 一众热火朝天的 DAT 公司(数字资产财库)股价狂飙的景象。

当一条转型为 DAT 的消息就能让上市公司股价暴涨数倍的时代已经落幕,我们正在迎来一个“ 上市公司转型为 AI 算力卖家 ”的新时代。原因无它,只在“供需”二字之上。

网红鞋换赛道背后:AI 算力缺口已成大问题

近期,Claude 模型降智、KYC 政策收紧等热点事件引发了大量讨论,而背后反应的现实,却是 AI 算力的结构性缺口。

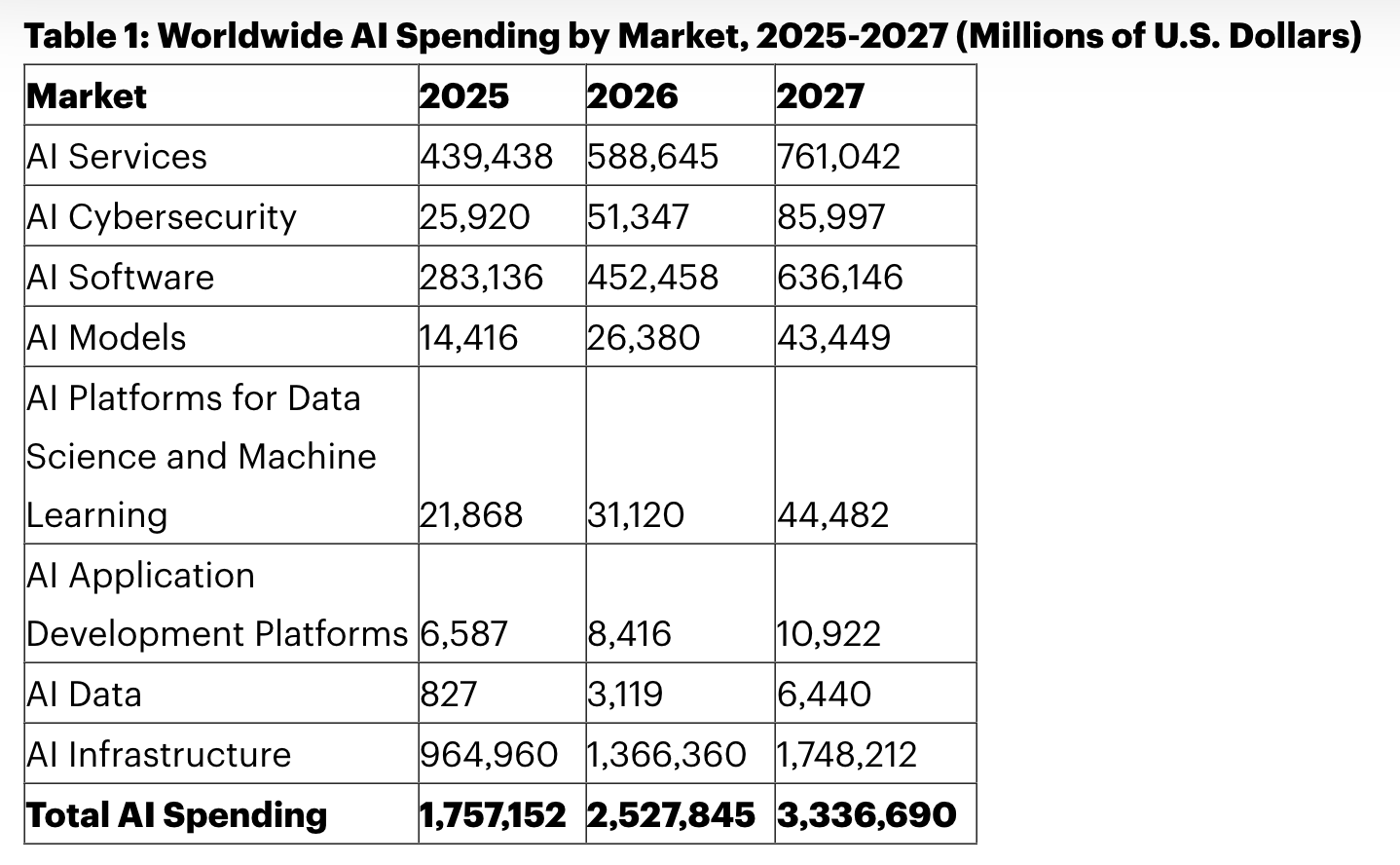

美国市场调研公司 Gartner 的 一份报告 指出,2026 年全球 AI 支出将达到 2.52 万亿美元,同比增长 44%;其中仅 AI 基础设施(包括服务器、加速器、存储和数据中心平台在内)一项预计就将消耗约 1.37 万亿美元,超过总支出的一半。

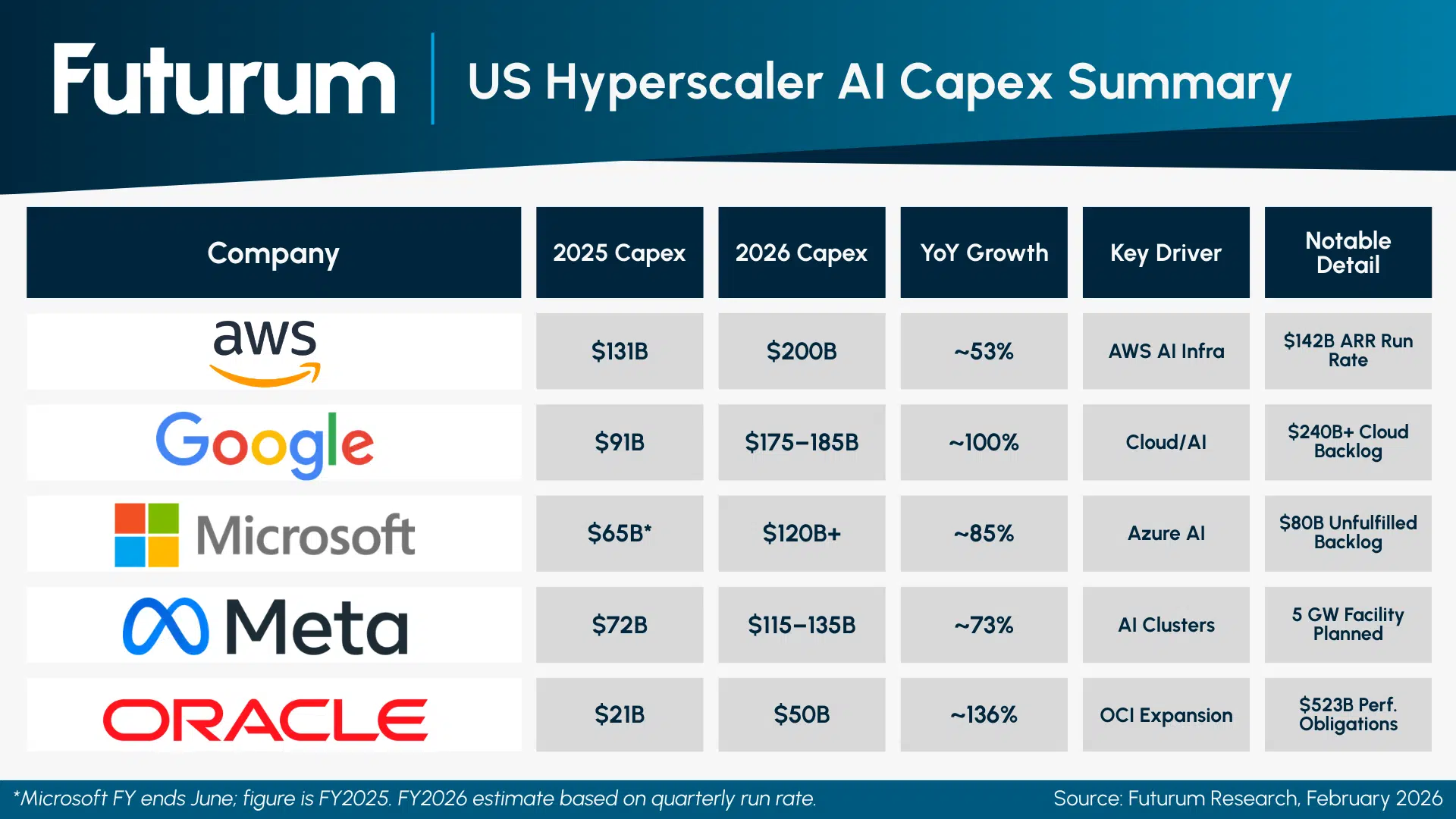

在 AI 巨头方面 ,微软、Alphabet(谷歌母公司)、亚马逊、Meta 和 Oracle 五家公司 2026 年计划的基础设施资本开支合计约 6600 亿至 6900 亿美元,这一数字大约是 2025 年的 2 倍;其中绝大部分资金将用于 AI 算力、数据中心和网络 。所有云厂商巨头均表示,其市场处于供不应求的状态。

考虑到 GPU 数据中心大约 36-52 周的交付周期,算力及数据供应受限的局面至少会持续到 2026 年 Q3。

值得一提的是,目前的算力结构性缺口不仅仅来源于 AI 大模型厂商训练各类模型的需求,也包含了快速扩张的、来自全球十数亿用户日常推理模型部署需求。B 端业务与 C 端业务的算力资源缺口共同导致了如今的算力市场往往供不应求。 也难怪此前英伟达创始人黄仁勋曾在今年的 CES 大会上信心满满地表示:“(英伟达)2027 年 AI 芯片与基础设施市场规模或达 1 万亿美元。”

除去算力方面的缺口,与各大矿企纷纷转型 AI 算力及数据中心的步调一致的是,AI 正在与加密货币行业争夺电力等关键资源。 据斯坦福大学近日发布的 《2026 年 AI 指数报告》 ,当前 AI 系统整体用电需求已接近比特币挖矿规模的一半,并接近瑞士或奥地利全国用电水平。

毫无疑问,在 AI 成为驱动美股乃至全球科技公司的唯一叙事的当下,“业务与 AI 沾边”已经是不少上市公司的必选项。

当 AI 算力生意成为下一个 DAT 模式:AI 叙事鲁棒性检验时刻

Allbirds 带动的,或许是又一个类似去年 DAT 公司纷纷涌现的时代热潮。

之所以有这样的判断,在于加密货币行业 DAT 财库模式与上市公司 AI 转型早有重叠交错地带,且此前已有成熟案例。

去年 7 月 - 9 月,随着 Bitmine、Sharplink 等以太坊 DAT 公司的出现,一大批 BTC DAT、ETH DAT、SOL DAT、BNB DAT 以及各类山寨币 DAT 上市公司成为了彼时的“明星股”——不少股票标的在短短几天时间内上演了翻倍甚至十几倍的资本市场奇迹。

而另外一边,AI 赛道的转型案例也不遑多让。

去年,以 Aethir(ATH)为 DAT 储备资产的 Axe Compute (Odaily星球日报 注:前身为 Predictive Oncology Inc. ) 就上演了一场上市公司 AI 算力转型大戏。此前,该公司主营业务为医疗设备,还曾探索提供肿瘤药物反应预测平台、3D 细胞培养模型等服务,支持癌症治疗药物的开发。去年 9 月,该公司率先开启了 ATH 代币 DAT 战略转型,股价一度飙升近 200%;随后,其完成超 3.4 亿美元融资后,正式宣布转型为 GPU 算力基础设施公司,股票代码改为 AGPU。

如今先后与英伟达、Anthropic 等芯片巨头、AI 巨头达成订单合作的 CoreWeave (CRWV)也是“AI 快车道”上的一员。作为一个老牌矿企,CoreWeave 在 AI 快速发展的近 3 年转型颇为彻底:最早,其与 OpenAI 签订了 224 亿美元基础设施合同;去年,其再度与英伟达投资的 Vast Data 签署了一项 价值 11.7 亿美元的 AI 协议 ;近期则与 Anthropic 达成了数据中心租用协议 。据财报数据,CoreWeave 2025 年收入 51.3 亿美元,同比增长 168%;2026 年计划资本开支超过 300 亿美元,截至撰稿时,其市值约为 624 亿美元。更多信息,推荐阅读 《解析 CoreWeave:从加密矿企到 AI 云服务商》 。至于其他矿企的 AI 转型,则更是数不胜数。详见 《矿企大迁徙:有人已手握 128 亿美元 AI 订单》 。

当然,相较于矿企动辄数十亿美元的订单,Allbirds 此次的融资额度不太够看。另外,从现实购买力层面来说,相较于动辄 2.5 万-4 万美元一块的高性能 GPU 来说,5000 万美元只能勉强购入不足 2000 块 GPU 的体量,但有分析认为其定位或为某大型“替代云”公司借壳上市的收购标的。

换言之,Allbirds 的网红鞋标签被撕下了,而“AI 概念股”的标签反而成了香饽饽。它真正的价值不在于 5000 万美元能买多少块 GPU,而在于 保留了一个纳斯达克上市公司的壳——这对想要快速进入公开市场的 AI 基础设施公司来说存在一定吸引力。

最后,尽管从资本运作角度来看,AI 算力生意模式与去年的 DAT 财库模式大同小异,但从以下方面来看,二者还是存在一定差异的:

其一,是 AI 行业相较于加密货币行业的真实业务收入 。据 Anthropic 此前表示 ,其年化收入已超 300 亿美元,而这一数字 2025 年还进停留在 90 亿美元;此外,截止 2 月,OpenAI 年化收入已超过 250 亿美元 。尽管动辄数千亿美元的估值偏高,但真实业务收入却是相较于加密货币价格波动剧烈的代币市值更为稳定的数据支撑。各类大模型公司是 AI 算力生意中最好的买家,因为算力紧缺问题是客观存在的。

其二,是 AI 算力行业的高运营门槛 。和 DAT 财库公司的“囤币”策略不一样,AI 算力生意并不单纯是购入 GPU,还需要数据中心、电力、冷却、网络、运维团队、客户获取等一整条运营链条的搭建,因而其准入门槛、持续周期以及团队要求更高,相对而言也就更难“造假”。归根究底,DAT 的底层资产是金融资产;而 AI 算力公司的底层资产则是运营型实物资产。

其三,是 AI 算力行业的持续性现金流 。对于 DAT 财库公司来说,无论是 BTC、ETH,还是 SOL、BNB 等山寨币,其主要收入高度依赖币价涨跌(质押收入只能说是聊胜于无),而没有经常性业务收入;AI 算力业务则可以通过长期租赁合约产生持续性现金流,这是实打实的现金进账。

当然,从融资结构、借壳上市以及炒作情绪等方面来看,二者仍然具备高度相似;而在引发监管机构追踪施压方面,后续想要转型为 AI 算力公司的上市公司也势必面临各类限制和持续关注。

正如 Allbirds 股价暴涨后业内人士 表达的观点 :

- FifthVantage 首席执行官 Matt Domo 认为,Allbirds 此次 AI 转型更像提振疲软股价的一种手段,投资者应警惕“AI 洗白”(AI washing)现象,即一些公司试图夸大甚至虚构自身的 AI 能力进行营销,此外企业试图通过激进的转型来抓住热门趋势并非没有先例,2017 年末至 2018 年初不少企业就试图搭上区块链的顺风车;

- 乔治城大学麦克多诺商学院副教授 Jason Schloetzer 指出,这笔初始 5000 万美元融资“与成为此类服务提供商所需的实际投入相比微不足道”,但从更乐观的角度来看,大量新玩家涌入 AI 领域,也可能反映出市场对增长的“持续热情”;

- Seaport Research 分析师 Jay Goldberg 则认为,很难想象 Allbirds 这样一家“半路出家”的公司能在该领域提供有竞争力的产品或服务。

在 AI 这一时代列车轰鸣前行的当下,总有人在想尽办法扒在车门上奋力一搏。至于能否留在车上,还是被狂风卷到车轮之下,就留待时间公布答案吧。