撰文:Michael Nadeau,The DeFi Report

编译:Glendon,Techub News

在过去一年,Solana 一直是加密货币领域投机的首选平台。这种定位为其网络提供了一次无价的「压力测试」。结果是,其用户活动、费用、开发者数量和投资者关注度均出现爆炸式增长。

然而,这也使网络在风险偏好消退后极易面临「降温」的影响。这种「降温」效应在第一季度到来。Solana 如今已进入重置模式。本文将分享关于 Solana 网络第一季度表现的全面数据驱动更新,以及我们接下来关注的方向。

运营绩效

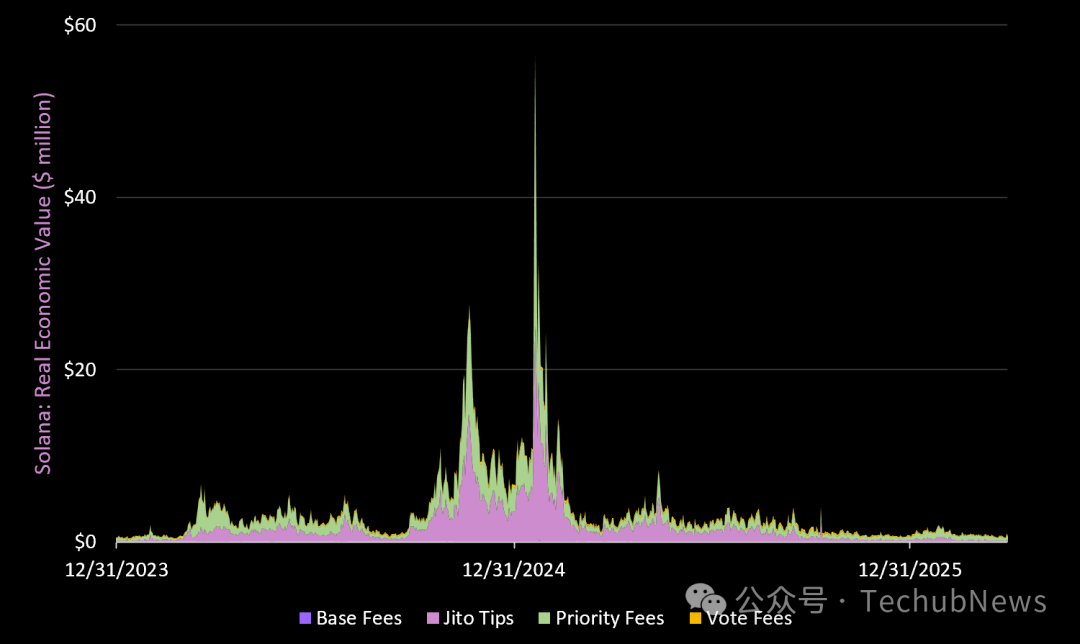

实际经济价值

数据来源:DeFi 报告

REV = 基础费用、优先费用、MEV(Jito 小费)以及用于访问 L1 区块空间的投票费用。MEV(Jito 小费)通过质押分配给 SOL 持有者。其余费用归属验证者,其中 50% 的基础费用将被销毁。

Solana 网络在第一季度的总费用为 8990 万美元——为自 2023 年第三季度以来的最低水平。较上一季度下降 1.4%,同比下降 68%。

作为参考,以太坊 L1 在第一季度的费用为 8200 万美元。

具体分析如下:

-

基础费用:第一季度下降 8.7%,但同比增长 9.4%;

-

Jito 小费(MEV):第一季度下降 19.7%,同比下降 72.3%;

-

优先费用:第一季度上升 23%,但同比下降 68.8%;

-

投票费用:第一季度下降 44.5%,同比下降 16.4%。

要点总结

Solana 在上一轮周期中是「投机的根据地」(与 Hyperliquid 并列)。网络上最强劲的应用程序(Pump、Axiom、Raydium、Jupiter)均面向零售交易者,导致链上收入具有极强的周期性,并高度依赖投机需求。

该图表也有助于可视化上一轮周期中投机达到最极端水平的时期:2024 年末至 2025 年初。自该时期以后,Solana 的社会关注度和链上活动一直处于下行趋势。短期内难以看到这一趋势逆转。

积极的一面是,Pump Fun 在熊市中表现相对稳健,我们正开始看到新兴金融科技公司基于 Solana 构建稳定币应用(报告后续将详述)。最终,我们认为 Solana 需要与 Hyperliquid 竞争永续合约交易者,并引领链上股权(及其他现实世界资产)的代币化,以缓解其链上用户群体极端的周期性波动。

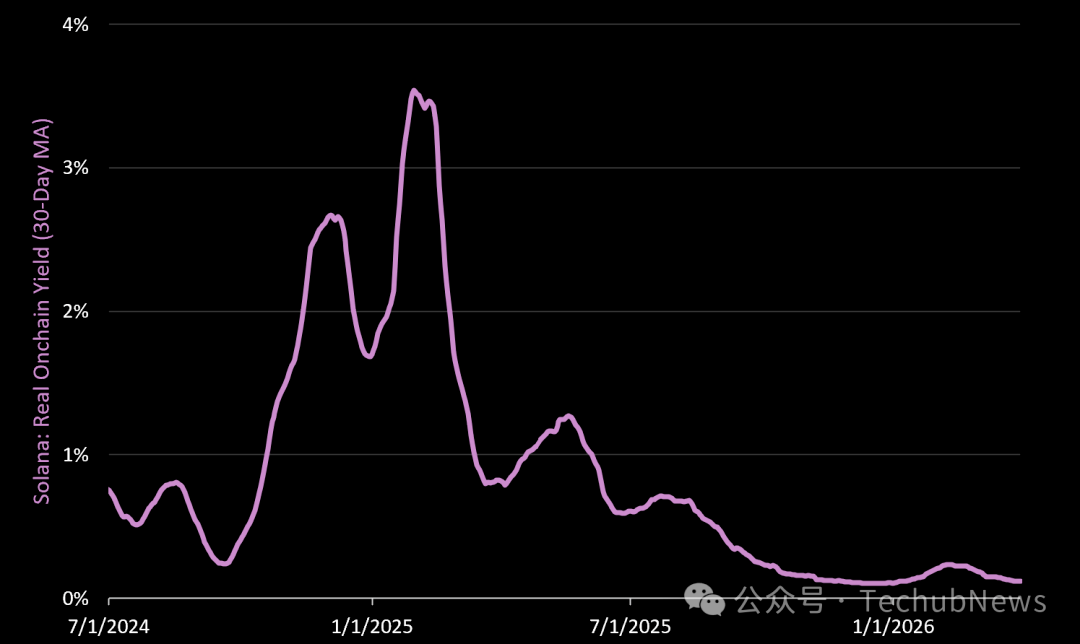

实际链上收益率

实际链上收益 = 支付给验证者并传递给 SOL 质押者的 MEV(不包括运营商付款)。

-

第一季度的平均实际链上收益率(年化)为 0.17%,较上一季度上升 33%,但同比下降 67%。第二季度的增长可归因于 1 月下旬至 2 月初去中心化交易所的极端波动。

-

67% 的同比降幅表明,自去年第一季度我们所见的狂热(当时多位 G20 国家领导人于 Solana 上线模因币)以来,生态系统中已大量退出投机泡沫。

链上总收益率

链上总收益 = MEV+ 支付给验证者并传递给 SOL 质押者的协议发行量(不包括运营商付款)。

-

第一季度总链上收益率(平均年化收益率)为 6.7%,其中 89% 来自新发行的 SOL。

-

本季度,链上总收益率上升了 0.25%,但同比下降了 66%。

网络基本面情况

月度 GDP

GDP = 链上顶级应用产生的总费用(不含链上费用)。Solana 顶级应用在第一季度创造了 4.51 亿美元的网络 GDP(是 L1 REV 的 5 倍),较 2025 年第四季度下降了 7%,同比下降了 54%。

十大应用:

-

Pump Fun(社交/散户交易):1.03 亿美元(第一季度增长 3%,同比下降 13%)

-

Circle(稳定币):6300 万美元(第一季度下降 28%,同比增长 105%)

-

Axiom(交易应用):4600 万美元(第一季度下降 24%,同比增长 1829%)

-

Jupiter(DEX 聚合器及交易应用):4500 万美元(第一季度下降 3%,同比下降 45%)

-

GMX(永续合约 DEX):3200 万美元(较第四季度的 16 万美元大幅增长)

-

Phantom(钱包):2900 万美元(第一季度下降 12%,同比下降 46%)

-

Tether(稳定币):2050 万美元(第一季度增长 24%,同比增长 85%)

-

Jito(交易执行):1990 万美元(第一季度下降 19%,同比下降 72%)

-

Orca(公开 DEX):1430 万美元(第一季度下降 34%,同比下降 55%)

作为参考,以太坊 L1 上的应用在第一季度创造了 19 亿美元的 GDP(是 Solana 的 4.2 倍)。

要点总结

Pump Fun 第一季度的收入超过了 Solana L1。然而,SOL 目前的估值是 Pump Fun 的 77 倍(按完全稀释估值计算为 43 倍)。我们认为这其中存在错位。这就是 PUMP 目前被列入观察名单的原因。

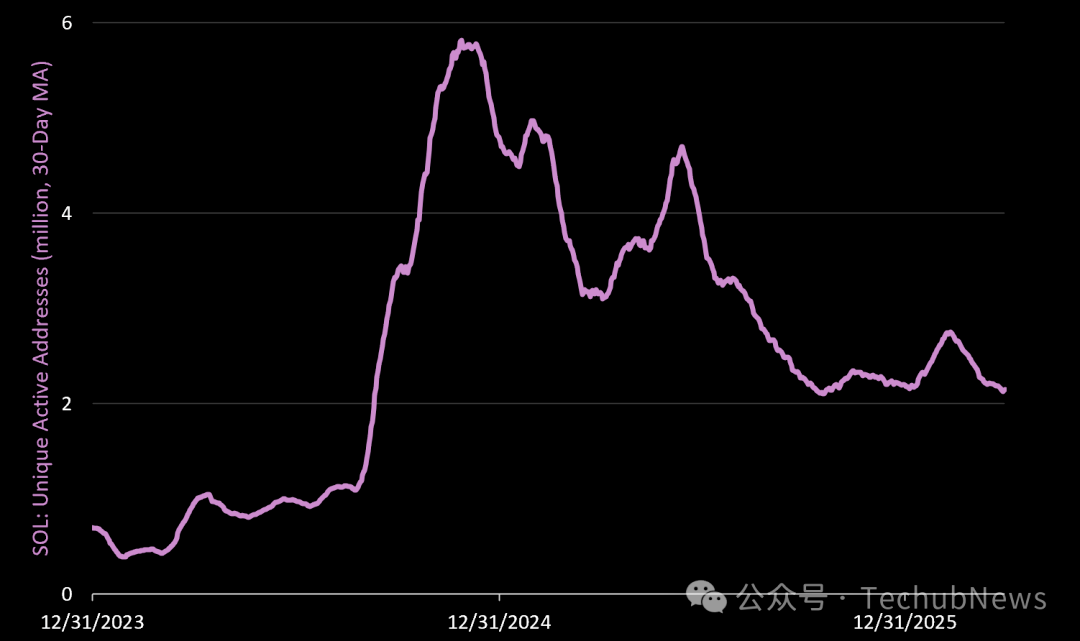

活跃地址

唯一活跃地址 = 每天至少发起一笔交易的独立钱包地址。Solana 网络在第一季度平均每日活跃地址为 240 万个,环比增长 7.5%,但同比下降 4.8%。

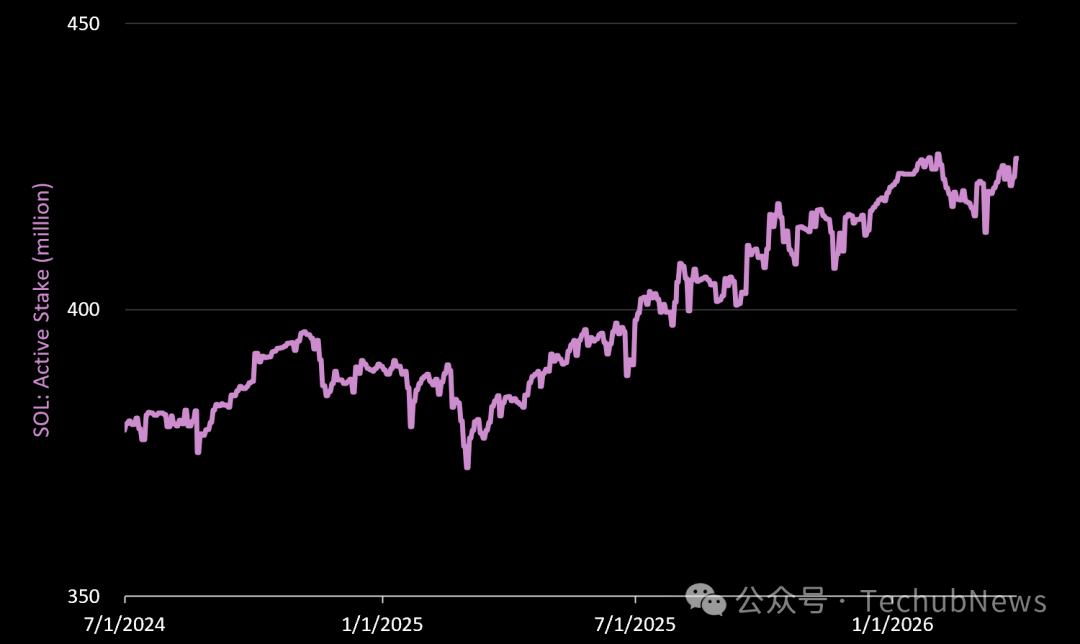

SOL 活跃质押

活跃质押量在第一季度增长 1.2%,同比增长 10.8%。截至 2026 年 3 月 31 日,共有 4.264 亿枚 SOL 被质押到网络中,占流通供应量的 74.4%,占总供应量的 68%。

要点总结

与以太坊不同,SOL 质押量的增加并不会增加支付给验证者的新增发行量。相反,按照固定的、反通胀的时间表,发行量每年减少 15%,直至降至每年 1.5%。

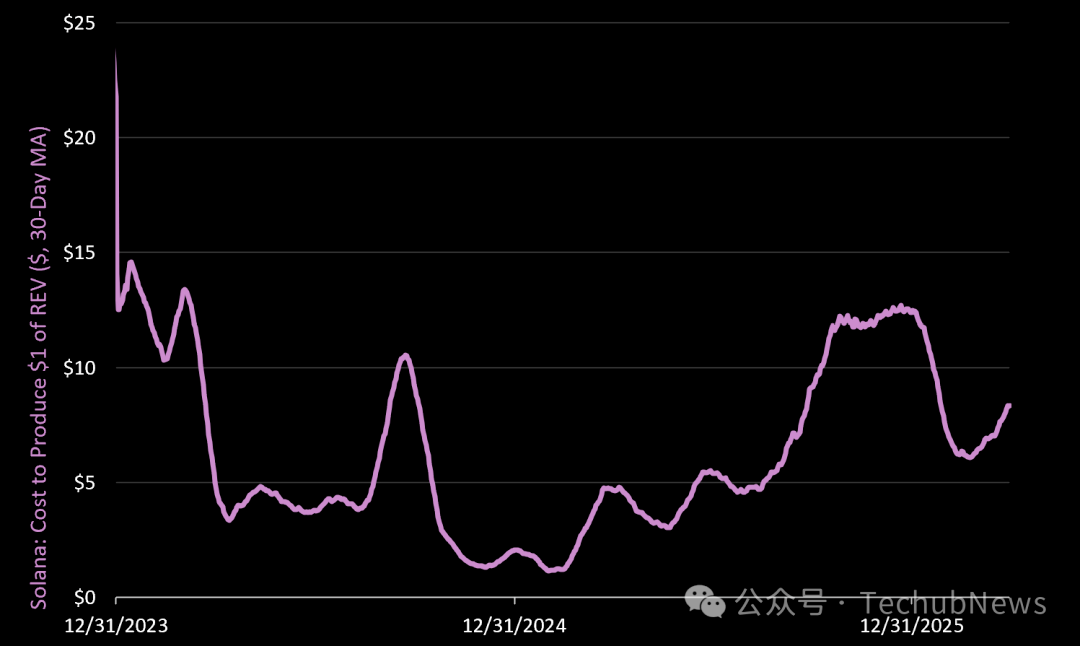

产生 1 美元营收(REV)的成本

第一季度产生 1 美元实际经济价值的平均成本为 8.10 美元,环比下降 31%,但同比上升 93%。

为什么这很重要?

产生 1 美元实际经济价值的成本上升,表明相对于本季度产生的实际价值,需要更多的发行量(网络通胀)来保障网络安全。这说明第一季度网络成本/运营费用下降速度快于收入下降速度。

作为参考,以太坊第一季度生产 1 美元 REV 的成本为 13.79 美元。

稳定币

稳定币供应量

Solana 现在网络上总共有 159 亿美元的稳定币,第一季度下降 2.7%,但同比增长 18%。这占加密货币中所有稳定币供应量的 4.5%,使 Solana 位居以太坊、波场和 BNB 之后。

Solana 平台上的主要稳定币发行商:

-

Circle/USDC:90 亿美元(第一季度下降 16%,同比下降 11%)。

-

Tether/USDT:35 亿美元(第一季度增长 27%,同比增长 46%)。

-

Paypal/USDPY:7.2 亿美元(第一季度下降 23%,但同比增长 440%)。

-

Paxos/USDG:9.4 亿美元(第一季度增长 8%,同比增长 1021%)。

-

World Liberty Finance/USD1:8.84 亿美元(第一季度增长 670%)。

-

Solstice/USX:3.55 亿美元(第一季度增长 16%)。

我们预计 Solana 将在以下几个领域看到更多稳定币创新:

-

服务于汇款、工资发放、卡/交换手续费的拉丁美洲金融科技公司。几个有前景的例子包括 Rain、Morse 和 Takenos。

-

使用稳定币提供新工资发放解决方案的美国持牌金融科技公司。我们认为这可能会在《Clarity 法案》通过之后出现,并且我们仍然认为最终胜出的稳定币发行方会围绕该代币提供一系列服务。

稳定币流通速度

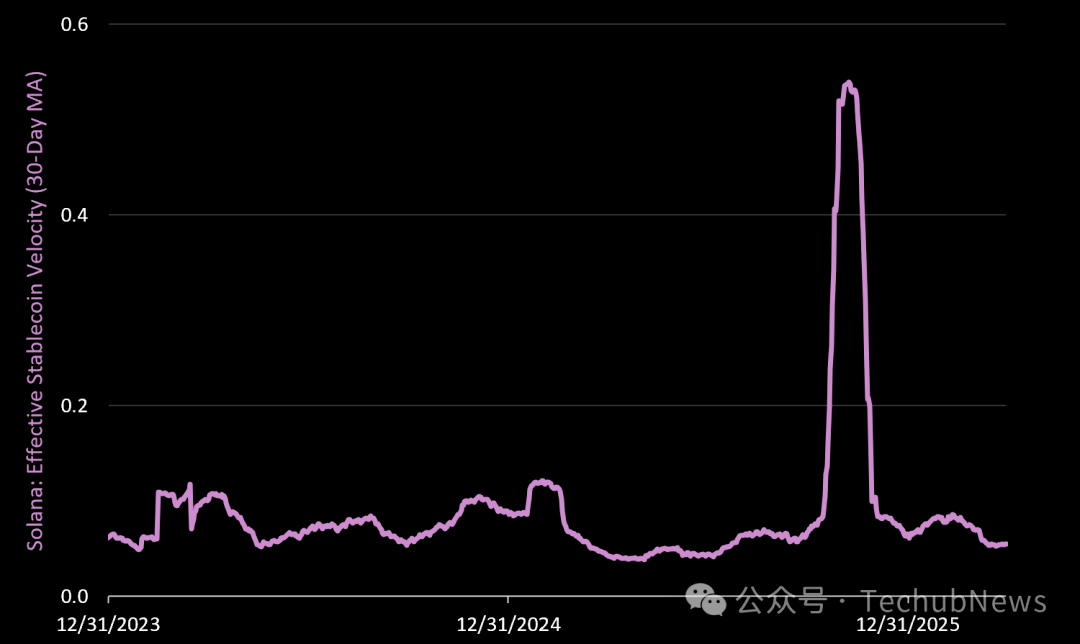

有效稳定币流通速度衡量的是链上每美元稳定币供应量的每日周转率。该指标过滤掉刷量交易和循环交易等干扰因素,得出真实流通速度,以每日净美元转账量/流通供应量来衡量。该数值上升表明 Solana 网络上的经济活动增加。

-

第一季度稳定币流通速度平均为 0.07,环比下降 69%,但同比上升 29%。

-

第一季度 0.07 的读数表明,本季度每天有 7% 的稳定币供应量发生「周转」。作为参考,以太坊 L1 在第一季度每天周转其稳定币供应量的 2%。

随着在 Solana 上构建的新兴金融科技公司与新法规融合,我们预计未来几年稳定币流通速度将稳步增长,并且减少周期性/对「风险偏好」交易/投机的依赖。

代币经济学

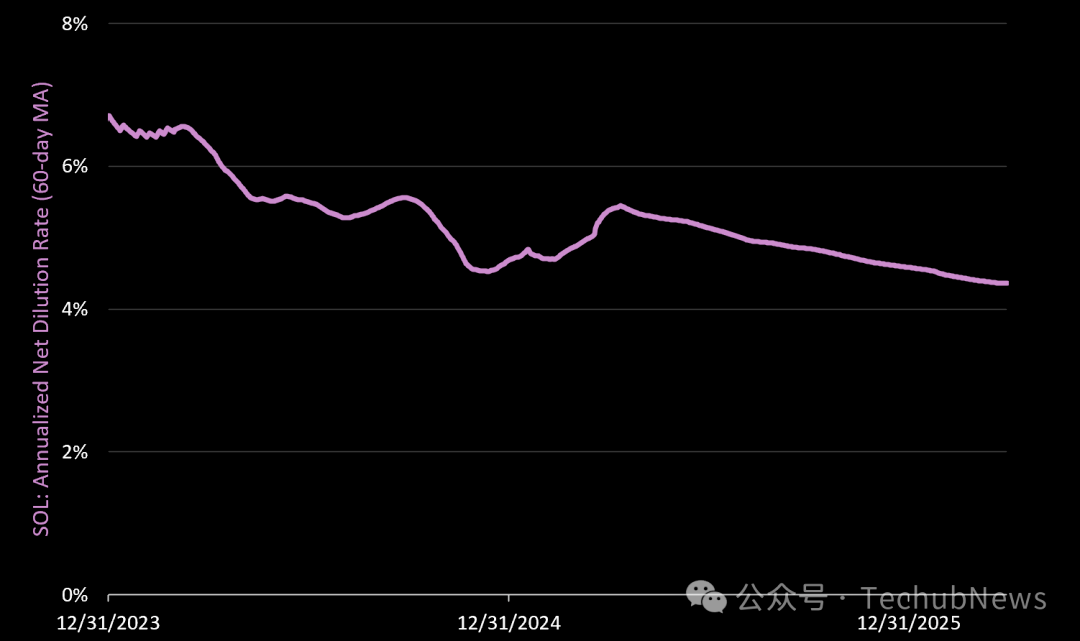

净稀释率

净稀释率 = 每日协议发行量减去销毁的 SOL/流通供应量(年化)。正的净稀释率对(未质押的)SOL 持有者具有稀释作用。

SOL 第一季度的净稀释率(年化)为 4.38%,第一季度下降 5.3%,同比下降 7.7%。驱动因素:

-

SOL 发行量:第一季度 626 万枚(低于第四季度的 645 万枚)

-

SOL 销毁量:第一季度 67.7 万枚(高于第四季度的 63.7 枚)

-

净结果:第一季度新发行 619 万枚 SOL(年化通胀率 4.38%)

请注意,与以太坊不同,在 Solana 中,质押资产的增加并不会增加 Solana 验证者获得的 SOL 数量。这意味着 Solana 上的 SOL 发行量始终在下降(网络预先设定为如此,每年通货紧缩率为 15%)。

对验证者/质押者有何影响?

当网络上质押更多的 SOL 时,如果链上费用无法弥补差额,质押收益率将会下降。

DeFi

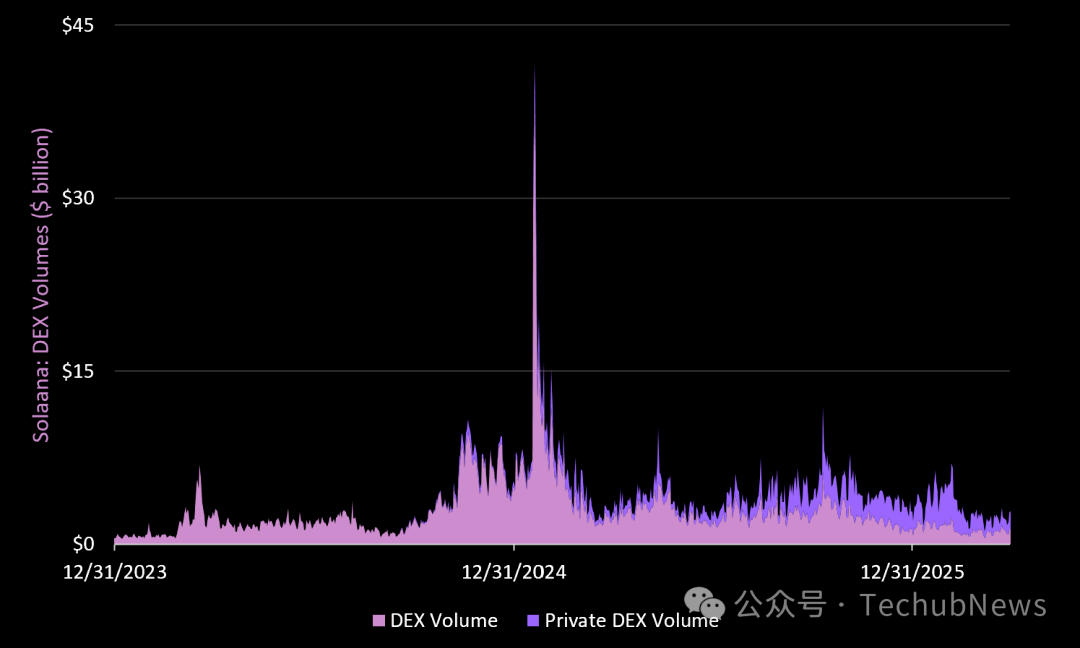

DEX 交易量

该领域包括 11 个公共 DEX 和 9 个私有 DEX。Solana DeFi 内部的故事仍然是私有 DEX 的增长(如今已占据主导地位)。

-

第一季度平均(总)DEX 日交易量为 32 亿美元,环比下降 32%,同比下降 4%。作为参考,以太坊 L1 级 DEX 的平均日交易量在第一季度为 20 亿美元,若包含 L2 级 DEX,则为 36 亿美元。

-

私有 DEX 占总交易量的 60%(19 亿美元/天),但第一季度下降了 14%。

-

第一季度公共 DEX 的日均交易量为 13 亿美元,比第四季度下降 47%,同比下降 37%。

Solana 上按交易量排名前列的 DEX:

-

HumidiFi 私有 DEX:每日交易量 6.13 亿美元(第一季度下降 55%)。

-

BisonFi 私有 DEX:每日交易量 5.74 亿美元(第一季度增长 614%)。

-

Meteora 公共 DEX:每日交易量 4.47 亿美元(第一季度下降 36%)。

-

Raydium 公共 DEX:2.98 亿美元/天(第一季度下降 69%,同比下降 60%)。

-

Orca 公共 DEX:每日交易量 2.78 亿美元(第一季度下降 41%,同比下降 21%)。

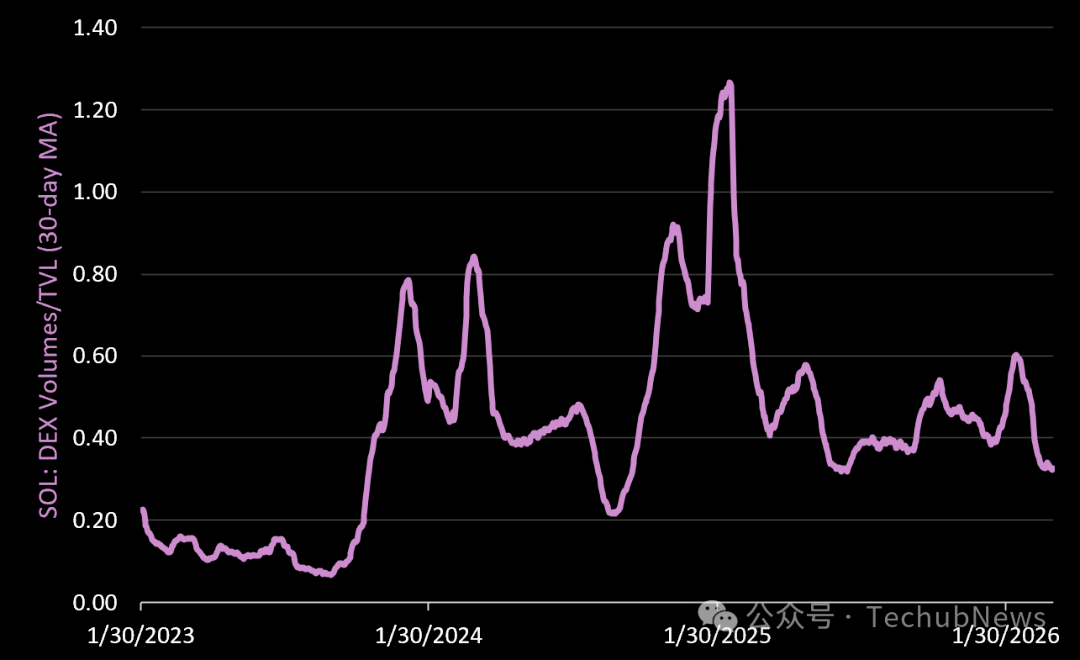

DeFi 流通速度

DeFi 流通速度衡量 DeFi 协议内每一美元的周转率。当该值大于 1 时,意味着网络每天的交易量超过了 DeFi 协议中锁定的总价值。第一季度 DeFi 流通速度平均为 0.43,网络以每天 43% 的平均比率周转其 TVL。该数值环比下降 7%,同比下降 23%。

要点总结

上周,我们指出网络稀释率是对以太坊最重要的指标。对于 SOL,我们认为 DeFi 流通速度才是最重要的。为什么?

Solana 的核心理念是「快速 DeFi」。速度和周转率是网络费用的主要驱动因素。这也是 Solana 的实际收益率在 2024/2025 年持续高于以太坊的原因。我们认为,Solana 的速度最终将使其在风险偏好较高的环境中成为资本的磁石。这使得 SOL 成为一种反应极其灵敏、高贝塔系数的资产。

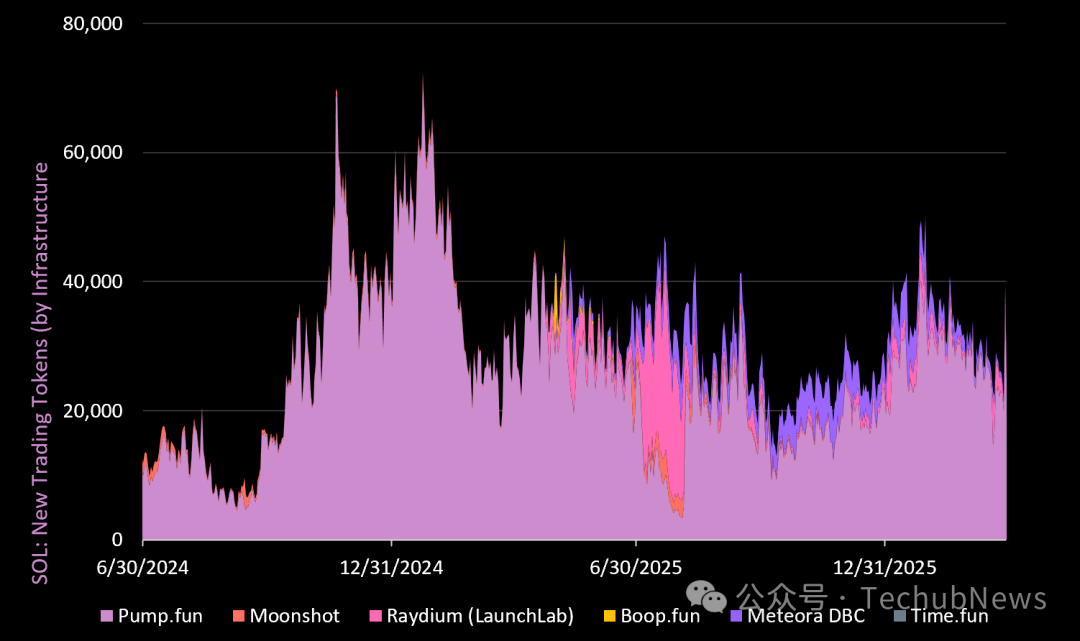

新交易代币

新交易代币 = 在 Solana 启动平台上创建的代币数量。

第一季度在 Solana 上总共创建了 300 万个代币,较上一季度增长 42%,同比增长 21%。其中,Pump Fun 继续引领市场,第一季度新增 250 万个代币(占据 85% 市场份额)。Pump Fun 在熊市期间的表现令人印象深刻,并且仍然是 Solana 生态系统内的主要亮点(与私有 DEX 的增长并驾齐驱)。再次强调,该应用在第一季度创造的收入超过了 Solana L1。

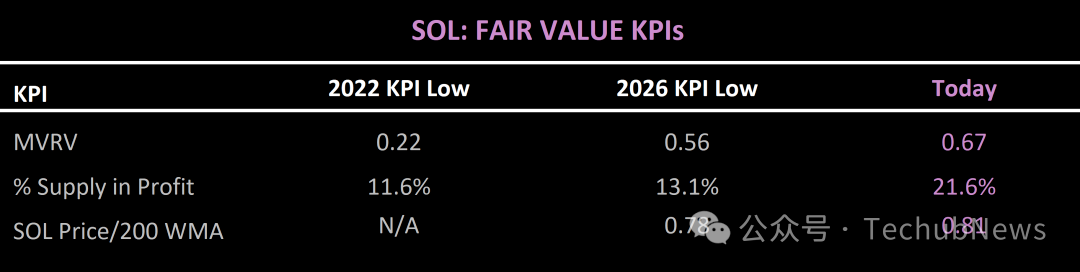

公允价值关键绩效指标

结语

在上一个周期中,Solana 是「投机者的天堂」,同时它吸引的新加密货币用户数量也超过了其他任何区块链。这使得网络能够:通过产生一些增长最快、最赚钱的加密应用(Pump、Axiom、Jupiter 等),将自身确立为「构建平台」的地,并对网络基础设施进行压力测试(获得成功)。

如今,虽然开发人员可能不像 2022 年那样「焦头烂额」,但该网络无疑正在经历最新一轮的重置。展望未来,我们看到了可能决定 Solana 在下一次扩张中成功的五个关键支柱:

-

消费者/零售交易应用场景。多年来,加密货币原生风险投资机构一直在资助链上「游戏」应用场景。但加密货币领域实际上并不存在真正的游戏。「游戏」指的是零售交易。而且,它可以说是加密货币领域最有价值的用例。正如报告所述,即便在目前的熊市中,Pump Fun 也一直是 Solana 的一大亮点。团队现在正专注于改善移动端体验,使其成为一款主流的社交/交易应用(而非加密货币原生桌面终端)。

-

永续合约市场。Solana 需要在这方面与 Hyperliquid 竞争。值得注意的是,Solana 最热门的永续合约 DEX(Drift)在 4 月 1 日遭到攻击,近一半的 TVL 被黑客盗取。这对生态系统是一个重大打击,因为它本就已经在与 Hyperliquid 的竞争中失去优势。这现在可能为竞争对手或新的构建者在 Solana 上推出永续合约项目打开方便之门——这一点值得密切关注。

-

引入传统金融(TradFi)。要成为「区块链上的纳斯达克」,Solana 需要纳斯达克的资产。这意味着它需要吸引那些希望将其资产(股票、债券等)代币化的资产发行方。除了监管之外,找到一个对发行方都有效的激励机制可能是最大的障碍。这需要一些时间。

-

成为领先的公共区块链,为使用稳定币构建金融科技产品的企业提供服务,尤其是在拉丁美洲等新兴市场。

-

继续赢得「开发者战争」。与加密领域的同行相比,Solana 基金会的运营方式类似于一家管理良好的科技公司。因此,Solana 往往拥有更强大的开发者储备,这是通过一个全球性的「黑客之家」计划来寻找并帮助开发者加入 Solana。在这个领域的持续组织和投资,对于网络的持续成功至关重要。作为参考,Solana 的全职开发者目前下降了 32%,以太坊则下降了 29%。