6 月 3 日,美元兑日元盘中触及 160.44,是 2024 年 7 月以来的新高。同日,日经 225 指数首次突破 68,000 点,最高涨至 68,634.74 点。两个数字叠在一起,市场上立刻出现了一套熟悉的叙事:「carry trade 要崩了,2024 年 8 月要重演」。

这套叙事有一半是对的。另一半,数据说的是完全相反的故事。

空头没有撤,反而在加码

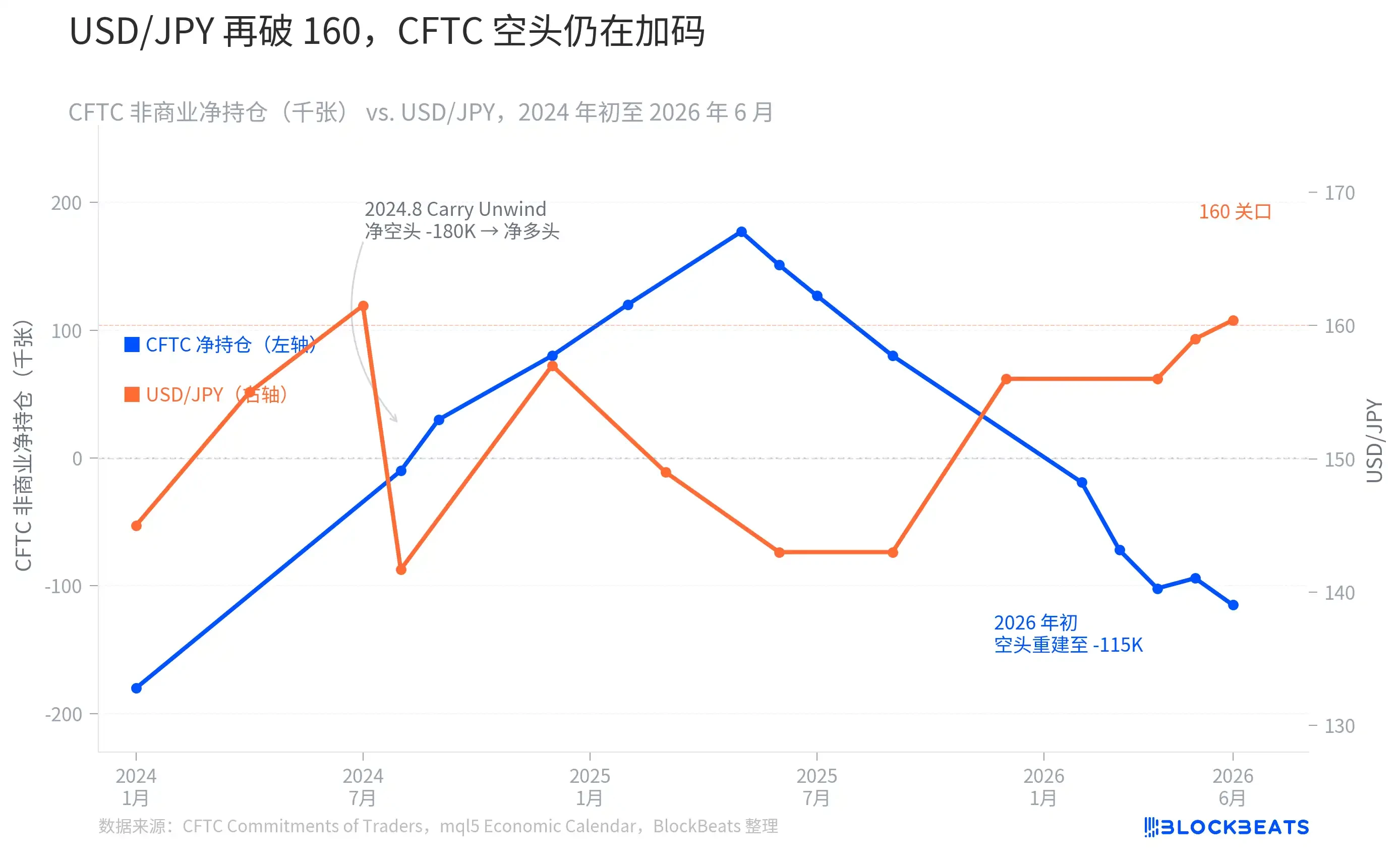

衡量日元套利交易拥挤程度最直接的指标,是美国商品期货交易委员会(CFTC)每周发布的非商业持仓报告。它记录了投机性交易者在日元期货市场上的净多头或净空头头寸。

据 CFTC 持仓报告,截至 5 月 26 日当周,非商业账户日元期货净空头达到 114,667 张合约——多头 112,993 张,空头 227,660 张。较前一周净空头头寸进一步增加了 27,152 张。

从图中可以看到一条有点反直觉的走势。2024 年 7 月,USD/JPY 触及 161 附近的高点,彼时 CFTC 净空头约在 -180,000 张的历史极值区间。随后 8 月初,日本央行(BOJ)意外加息叠加美国非农数据大幅低于预期,日元空头在短短几周内被强制平仓,净空头从约 -180,000 张骤然收缩,到 2025 年二季度更反转为超过 +177,000 张的净多头——carry trade 在那段时间确实出现了系统性挤仓。

但随后的走向与「挤仓叙事」完全相反。从 2025 年底开始,日元净空头仓位重新积累,2026 年 2 月翻负,4 月快速扩大至 -102,000 张。到 5 月 26 日,净空头已经达到 -114,667 张。USD/JPY 重返 160 附近时,全球投机资金不是在跑,而是在继续加码。

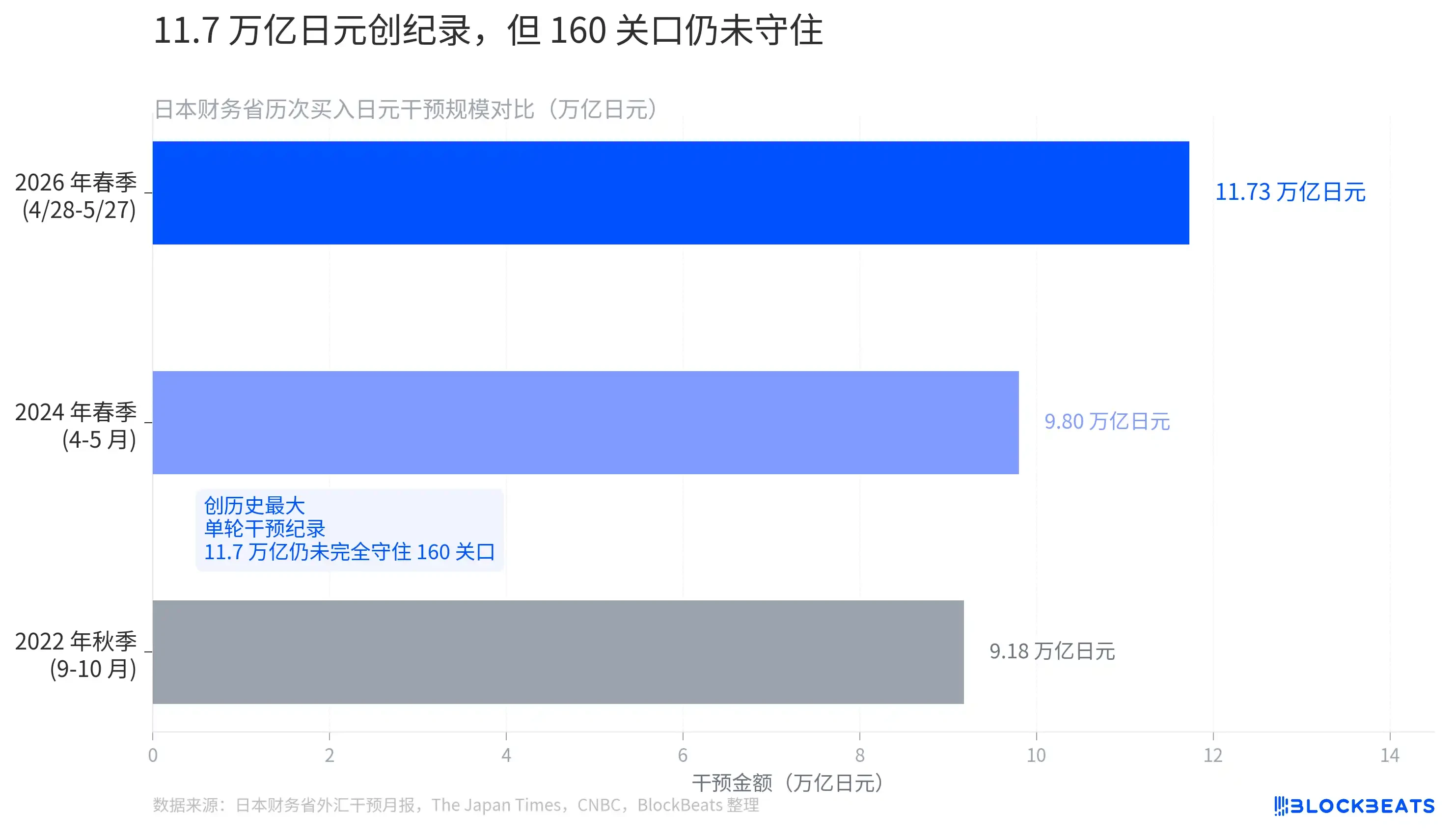

这意味着,如果 BOJ 在 7 月会议上发出更鹰派的信号,或者美国经济数据再次超预期走弱,这批 -114,667 张的净空头将面临与 2024 年 8 月高度类似的被动平仓压力。日本财务省也意识到了这一点——4 月 28 日至 5 月 27 日,财务省动用了创纪录的 11.7349 万亿日元买入日元、卖出外汇,试图压制空头。

最大单轮干预,没能守住 160

日本财务省在外汇干预方面的历史可以追溯到 1998 年。2022 年秋季,日元跌至 152 附近时,财务省首次自 1998 年以来动用「买入日元」操作:9 月砸了 2.84 万亿,10 月又追加了 6.34 万亿,合计约 9.18 万亿日元。那轮干预短暂将 USD/JPY 从 152 压回至 127 附近,但效果只维持了数月。

2024 年春季,USD/JPY 再度逼近 160 并一度突破,财务省出手约 9.80 万亿日元,是当时 2022 年以来的最大单轮操作,也是「自 2022 年以来首次确认买入干预」。

据日本财务省 2026 年 5 月 29 日公布的月度干预数据,此次 4 月 28 日至 5 月 27 日的操作规模为 11.7349 万亿日元(约合 736 亿美元),是有记录以来的最大单轮干预,超过 2022 年全年的干预总量,也比 2024 年春季足足多出近 2 万亿日元。

然而,就在财务省披露数字后不到一周,USD/JPY 仍然重新涨破了 160 关口。最大规模的干预,没能完全守住这道心理关口。

外资买日股,追的是 AI,不是 carry 平仓带来的避险资金

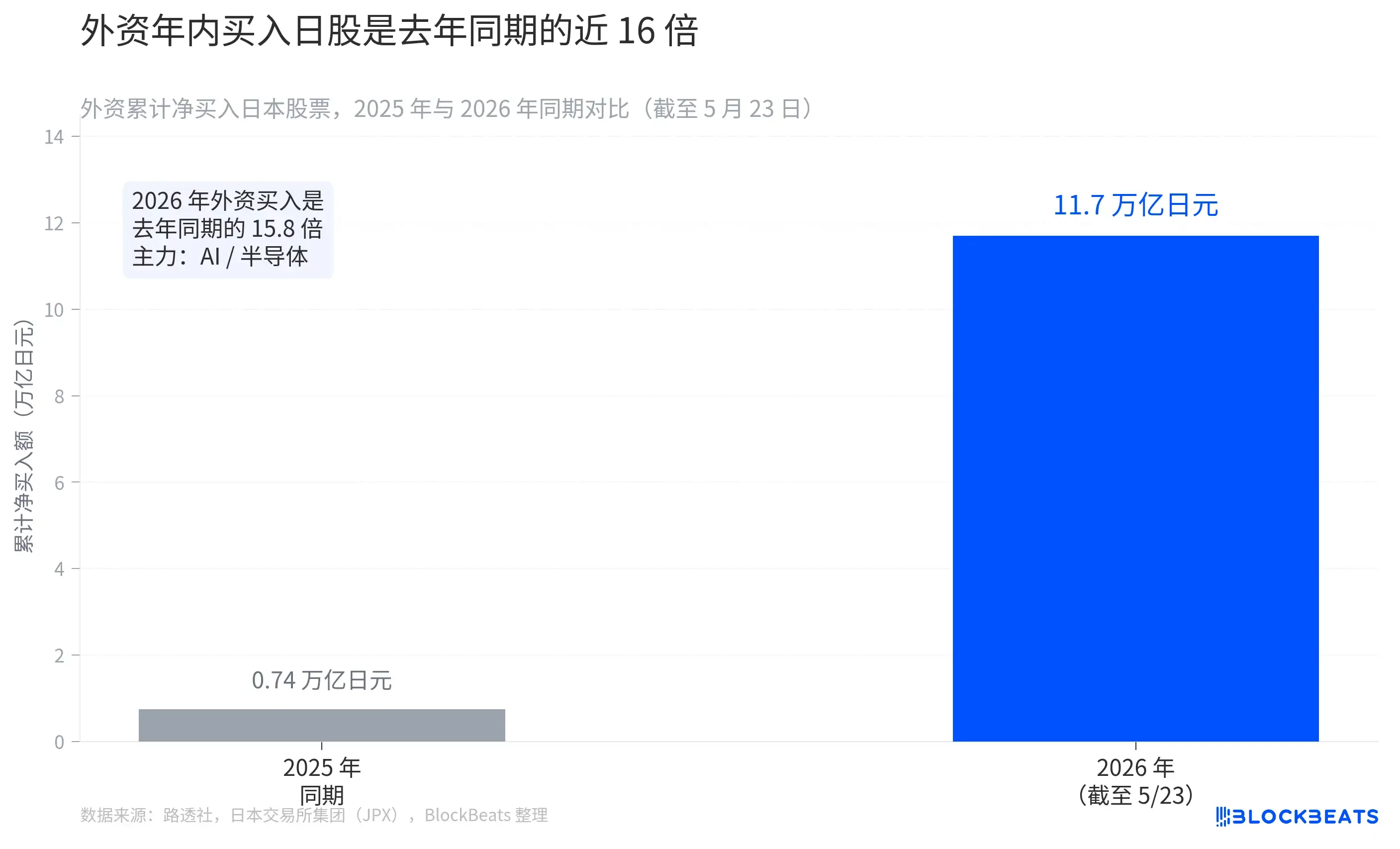

如果 carry trade 仍然拥挤,日经 225 为何还在创新高?

据路透社援引日本交易所集团(JPX)数据,截至 5 月 23 日当周,海外投资者已连续第 8 周净买入日本股票,单周净买入达 1.08 万亿日元。年内累计净买入金额接近 11.7 万亿日元。

2025 年同期,外资累计净买入不过 7421 亿日元。2026 年这个数字是它的 15.8 倍。

这笔资金的去向非常集中。同期涨幅靠前的个股中,AI 投资平台软银集团单周上涨 17.62%,芯片设计商 Socionext 上涨 12.26%。路透社的报道直接说明了买入动力:英伟达(Nvidia)的业绩展望提振了 AI 和半导体需求前景,外资借日本市场追捧这条主线。

这与 2024 年 8 月「carry unwind 引发抛售」的逻辑截然相反。那次是被迫减仓、无差别抛售,资金从日本市场撤出。而 2026 年的外资净买入,是主动选择进入日本市场追逐 AI 再通胀行情。两者的驱动机制不同,对日经指数的含义也不同。

加息不压股市,但这对关系正在变得更脆弱

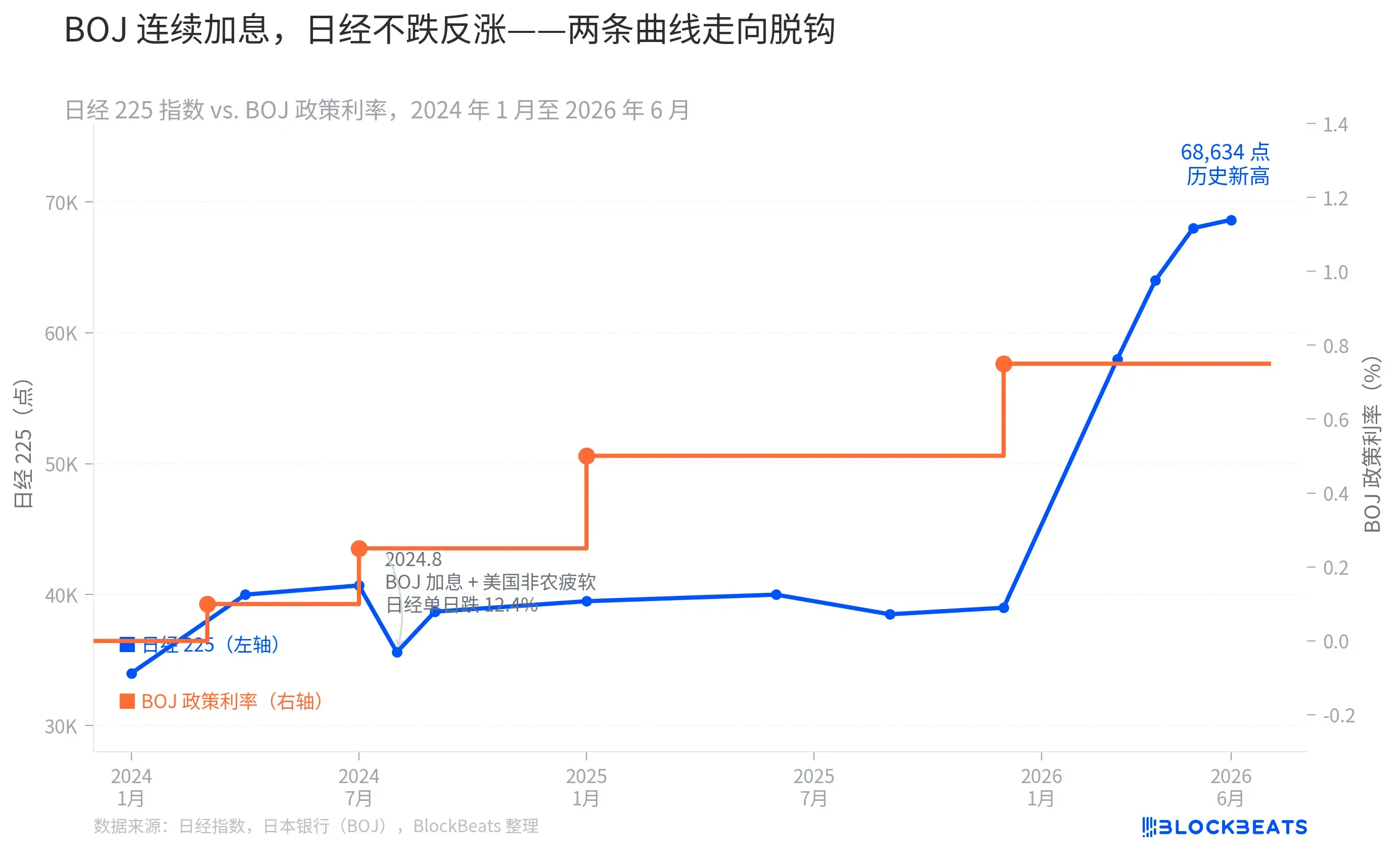

日经 225 的另一个反直觉之处,是它在 BOJ 连续加息的背景下持续上涨。

据日本银行(BOJ)历次政策决议公告,过去两年的加息路径如下:2024 年 3 月结束负利率政策,将政策利率从 -0.1% 上调至 0.1%;2024 年 7 月再度加息至 0.25%;2025 年 1 月加息至 0.5%;2025 年 12 月加息至 0.75%,这也是 1995 年以来的最高水平。2026 年 4 月会议维持 0.75% 不变,但以 6 比 3 的投票通过——三名委员(高田肇、田村直树、中川纯子)明确主张加息至 1.0%。

从图中可以清晰看到:加息节点与日股走势之间的相关性,在不同阶段是完全不同的。2024 年 7 月那次加息,触发了日经 225 单日跌幅 12.4% 的历史性暴跌——那是因为 BOJ 加息和美国非农数据同时叠加,直接引爆了 carry unwind。但 2025 年 1 月和 12 月的两次加息,伴随的是日经 225 从 40,000 点附近一路爬升至如今的 68,634 点新高。

这背后的原因并不复杂:当外资买入的逻辑是追 AI 再通胀,而不是依赖日元低利率融资成本时,BOJ 小幅加息对这部分资金的影响相当有限。当然,这对关系并非不变——如果 BOJ 7 月会议真的把利率推至 1.0%,同时美元因其他因素走弱,carry trade 的融资成本急剧上升,届时两条曲线的走向就可能重新耦合。

三张图放在一起,可以得到一个相对完整的认知框架:日元空头仍然拥挤,财务省的历史最大干预没能守住 160,但日股新高的驱动是 AI 外资行情——这三件事同时为真,彼此并不矛盾,也没有哪一件单独能预测接下来会发生什么。