一文读懂加密货币钱包格局与未来发展

今天内容包括:

1、加密货币钱包格局概述

2、第二层解决方案和下一波创新

3、2019年第三季度证券类代币(STO)更新

4、xDdai的非通胀稳定Staking 设计

5、比特币的新侧链设计

1、加密货币钱包格局概述

1Confirmation的Richard Chen最新大作,加密货币钱包格局概述。钱包是加密货币的关键基础架构。每种加密货币的行为(无论是买卖加密货币,持有加密货币,发送加密货币等等)都以某种方式依赖于钱包。就像Web浏览器是Web2 Internet的网关一样,钱包也是Web3的网关。鉴于其重要性,迄今为止,钱包业务已获得近4亿美元的融资,其中Ledger(8,800万美元),Blockchain(7,000 万美元),BRD(5,400 万美元)和Abra(3,550万美元)。

除了基本的钱包格局以及Web3钱包介绍,作者还介绍了:

Web3钱包

从用户的角度来看,Web2和Web3应用程序之间的主要区别在于Web3应用程序需要浏览器中的钱夹。如果您仅希望证券类地存储加密货币,发送和接收交易以及购买和出售加密货币,Web2钱包非常有用。但是,它们对于与Web3应用程序交互并不是很有用。

Metamask是Web3钱包的明显主导者。

Hedgehog是Audius团队开发的替代Metamask的桌面Web3钱包。

Coinbase Wallet和Trust Wallet是两个在线的移动Web3钱包。

钱包SDK

SDK钱包与带有用户名和密码的Web2登录类似。用户不需要下载单独的扩展程序即可使用该应用程序,也无需在每次用户想要发送交易时单击弹出窗口。此外,该钱包本身已集成到网站中,并且可以在所有设备和浏览器上得到支持。

智能合约钱包

合约账户只是永远存在于以太坊区块链上的代码,并且没有私钥来访问账户内的资金。利用合约账户,智能合约钱包摆脱了完全为用户管理私钥的概念。代表有Gnosis Safe和 Dapper等。

元交易

元交易是奥斯汀·格里夫斯(Austin Griffth)率先提出的一种新兴设计模式,该模式大大降低了dApp大规模采用的障碍。围绕这个想法形成了一个热情的社区,很大程度上是由MetaCartel的工作带头的。

钱包领域的发展去向:

在过去一年中,UX有许多重大突破。但加密货币钱包领域遇上了一个二元发展。

现有的加密货币用户似乎通常可以使用Metamask(或至少适应其UX问题),并且没有强烈的动力转向其他钱包。

新的加密用户不了解Web3应用程序需要Web3钱包,并且在网站说与Web3不兼容时被拒绝。UX(而不是杀手级应用程序)将是dApps大规模采用和解决的最大瓶颈,而这将导致下一次加密货币采用的热潮。

全文链接: https://thecontrol.co/an-overview-of-the-crypto-wallet-landscape-533a18bcd124

2、第二层解决方案和下一波创新

比特币通常被描述为数字商品,但它的潜力可能更大。在本文中,我们介绍了第二层解决方案的两个最有希望的方向。

第一个是小额支付。

作者最喜欢的闪电支持的新功能之一就是Pollofeed。乍一看,这似乎是一个微不足道的应用程序–通过互联网喂鸡。但是,从更深层次上讲,它展示了“软件付费”与现有软件和硬件结合后如何扩展新的无许可功能的开发。小额支付将不仅是使用加密的电子商务,它们还将开启很多现在没有的新应用程序。

新技术通常只是先前技术的结合,Pollofeed只是机器人技术和网络摄像头,但现在因为比特币有了价值转移。

第二个是游戏,游戏可能是加密的完美用例:

游戏是从软件本地构建的,并且有大量熟悉游戏的硬件的玩家。

数字资产和数字价值的概念已经成为Z世代和千禧一代的基本掌握概念。

参与者之间来回发送小额支付的参与者的经济活动可以创建封闭的经济体,在这种经济体中,加密货币可以通过启用独特的活动来证明其价值,而不是试图替代传统的法定经济活动。

我们已经开始看到完全基于图灵完整的智能合约平台构建的类似概念。但关键是,并非每个应用程序都需要完全去中心化。对于某些用例,仅支付系统就足够了。

全文链接: https://www.collaborativefund.com/blog/second-layer-solutions-and-the-next-wave-of-innovation/

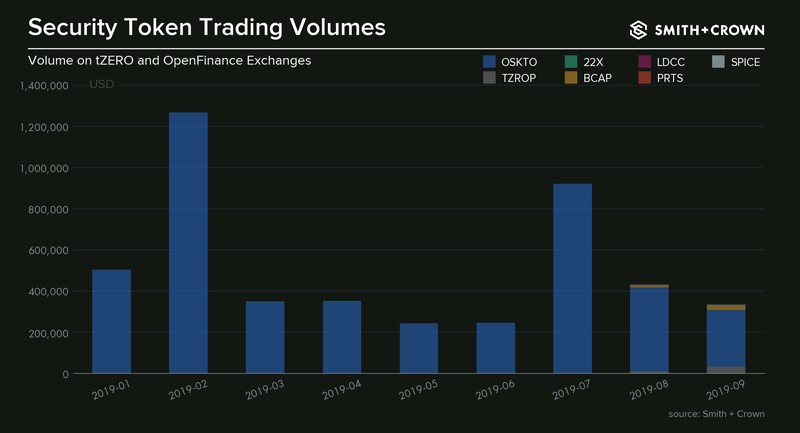

3、 2019年第三季度证券类代币(STO)更新

第三季度STO活动量是适度的,但是相对于最初的承诺而言,这种表现不佳掩盖了正在进行的核心证券类基础设施的发展。证券类代币被许多人视为几乎不可避免的结果,这些承诺包括增加流动性,减少交易和发行成本,分割所有权,可编程合规性,使对广泛的非传统资产的访问民主化的能力,以及最终创建新的投资工具和公司结构的能力。总而言之,这些优势被反复描述为实际上确保了证券类在资本市场的未来中发挥核心作用。

证券类愿景尚未实现。交易的流量和规模没有显着增加,并且与传统的加密货币及其外部筹款方式相比仍然相形见绌。公平地说,实现这一愿景所需的基础架构仍然不完整。尽管如此,在过去的一个季度中目睹了许多发展和公告,既表明证券类代币生态系统的基础仍在奠定。

基础广泛的基础设施发展

- BnkToTheFuture 宣布将推出专注于公司财务咨询的STO服务。I- NX Limited 旨在推出独立的STO交易平台,并将注册为经纪交易和替代交易系统(ATS)。首次在美国证券交易委员会(SEC)注册的证券类代币销售中出售时,将出售INX代币,使持有人有权获得INX净运营现金流的40%,并享有证券类代币交易费用的10%折扣。此次发行对所有投资者开放,但必须遵循KYC程序。

- MERJ,塞舌尔国家证券交易所,推出了通过基于blockchain-IPO代币化出售其股权。165万股将以每股2.42美元的价格发行,公司估值为2500万美元。截至2019年11月,这些股票可通过经纪交易商Jumpstart,托管人Prime Trust和MERJ自己购买。

- Securitize是用于发行证券类代币的领先技术提供商,已获得美国证券交易委员会(SEC)的批准,可以用作证券类代币的转移代理。Securitize还宣布了与战略国际投资者的1400万美元A轮融资。支持者名单还包括Tezos基金会和Algo Capital VC,它们参与了将数字证券投放到Tezos和Algorand区块链的合作。

- 日本的六家主要经纪人组成了STO协会,以制定发行证券类代币的规则和准则,并进行游说工作。该协会将补充现有贸易协会的工作,例如1月份成立的Japan Security Token Business Association和5月份成立的Japan Security Token Association。

- Harbor,最近从证券代币发行转向现有证券的代币化,发行了代表房地产基金股票的ERC-20代币,价值1亿美元,之前是通过iCap Equity管理的。根据iCap的法律结构,代币不可交易1年。Harbor计划在第一年内促进经纪交易商网络执行二级交易,此后它们将可以自由交易。

尽管还没有兑现关于证券类代币改变金融市场潜力的令人窒息的承诺,但随着上述某些趋势的继续发展,这个空间值得关注。而悲观地看,如果没有持续出现的最近几个月来标志性发展的迹象,证券类代币甚至可能没有多少发展空间。

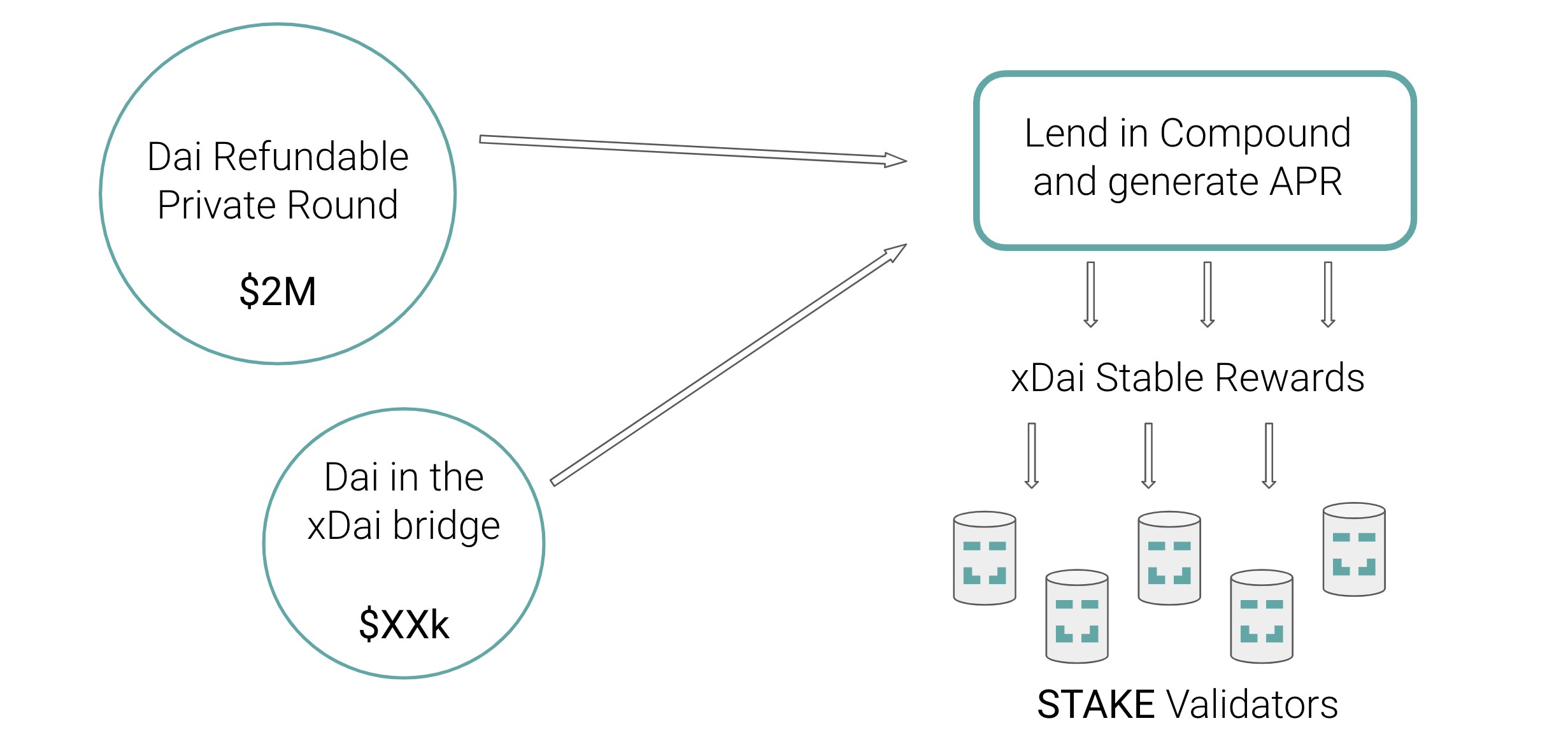

4、xDdai的非通胀稳定Staking 设计

这是xDAI的十月更新,其中更新部分有提供他们的Staking设计,他们提出的抗通胀多链稳定Staking模型还是挺有趣的。

2019年引入了很多的PoS代币和Staking系统,但随着市场走弱,Staking让社区很多人都不安。

在xDai的设计中,你进行质押,获得的收益会是稳定币xDai奖励。然后他们的私募轮,有提供100%的可退款,因为他们计划把筹集的资金放在Compound上,这一轮的参与者可以在一年后选择退款。

具体设计还是比较不是非常详细,但有看到这些点还是挺有趣,希望能看到啊更多类似的创新,让我们的币圈投资环境变得更好。

全文链接: https://prospectus.xdaichain.com/updates/october-update-up-to-100-refund-and-stable-staking

5、比特币的新侧链设计

tBTC是最近在以太坊上宣布的比特币挂钩。跨链钉的目的是从一条链上的另一条复制资产,同时保持其尽可能多的属性。换句话说,跨链钉可以将任何区块链变成比特币侧链。在本文中,我们以tBTC为例,全面探讨跨链钉的设计。这种钉子的理想特性可能是:

– 防审查性:任何人都可以创建,兑换和使用代币,无论其身份或管辖范围是什么。

– 耐没收性:保管人和其他任何第三方都不能扣押存款中的硬币。

– 针对比特币的价格稳定性:代理代币密切跟踪比特币的价格,从而继承了其货币属性。

– 可接受的运营成本:系统可以以吸引用户和保管人的价格提供服务。

通过查看与运营成本相关的理想属性,我们发现像tBTC这样的系统可以通过为债券的每一步进行保险来实现更高的证券类性,债券可以因不当行为而被削减或没收。如今,这种额外的证券类性是否值得用户付出代价,这很容易成为加密领域的核心问题