灰度ETHE溢价900%却难套利?证券法114规则下,锁仓12个月是根源

灰度ETHE信托最高溢价超过900%,目前溢价依然保持在300%,GBTC溢价则长期维持在18%左右。一方面是 套利需求,另一方面是FOMO情绪,但总体上是后者占比更大。

那么,造成当下ETHE高溢价现象的根本原因是什么? 这一切又与《1933年美国证券法》144规则的限制有哪些关系?

1、灰度加密信托购买形式:现金出资与实物出资

灰度加密信托的购买形式分为现金出资与实物出资两个方面。

首先看现金出资。

现金出资是指投资者将自己的现金(美元)交付灰度的关联公司Genesis Global Trading,Genesis拿到投资者的现金之后,再将这些现金按照市价兑换成BTC,或者其它客户要求的加密货币,然后再将这些加密货币交付给灰度,以创建GBTC、ETHE或者其它信托份额。这是现金出资的过程,必须有Genesis作为中间机构。

然后再来看实物出资。

实物出资是指合格投资者直接将实物加密货币交付灰度,然后直接换取GBTC、ETHE或者其它加密货币信托份额。

那么,这两种出资方式具体情况是怎样的呢?

根据灰度此前披露的数据,18年第3季度,实物出资额占季度出资总额的58%,19年第2季度占71%,19年第3季度占79%。根据2018年至2019年历史数据,投资者实物出资比例占比较大,且呈明显增加的趋势,即灰度信托收到的大部分资金形式为实物,而不是直接在二级市场购买。

按照以上数据,我们假设2020年上半年灰度加密信托的现金出资与实物出资占比分别是20%与80%,那么上半年灰度增持的14亿美元加密货币中,只有2.8亿美元是直接在二级市场上购买,剩下全部都是投资者直拿BTC与ETH等加密货币出资。

因此,国内投资者的怀疑是有道理的。

那么,为什么灰度信托需要锁仓6个月与12个月,这些时间是谁规定的?为什么GBTC与ETHE禁止赎回?这些导致ETHE高溢价的“罪魁祸首”来自美国证券法与条例的具体规定。

2、监管之下,GBTC锁仓6个月,ETHE锁仓12个月

先来介绍下《1933年美国证券法》这部法律。

《美国1933年证券法》、《美国1934年证券交易法》与其配套的规定和条例共同构成了美国证券监管的基本框架。《美国1933年证券法》作为美国现行的证券法律,主要规范关于证券发行和审核的程序(一级市场),在美国以及全世界证券法领域影响巨大。尤其近年来,该法进行了多次重要的修订。

SEC处理瑞幸咖啡财务造假就用到了这些主要法律。

由于GBTC与ETHE的发行,本质上属于证券发行,因此必须按照《美国1933年证券法》、《美国1934年证券交易法》与其配套的规定和条例进行发行、锁仓与销售。

其中《1933年美国证券法》的144规则规定了,证券在发行之后,需要有6个月或1年的锁仓期,此后经过受益人同意之后,才能在二级市场上公开买卖。

2020年1月21日,灰度投资比特币信托基金(GBTC)注册成为美国证券交易委员会(SEC)报告公司,其GBTC证券锁仓期从1年缩短至6个月,正式执行时间为2020年4月21日,而ETHE锁仓时间依然为1年。正是由于此,GBTC溢价才远远低于ETHE。

6个月锁仓期过后,GBTC投资者只能可在二级市场向其他投资者出售GBTC,而不是买卖GBTC背后所代表的比特币。

这是拜《M条例》(作用在于“规范公开发行期间的市场活动”,旨在防止承销商、发行人、出售证券持有人和其他证券发行参与者的潜在操纵行为。 )所赐,任何GBTC与ETHE持有者,不可赎回GBTC与ETHE背后所代表的实物BTC与实物ETH。

无论投资者是通过现金出资还是实物出资,一旦将自己的美元或者比特币换成了BTC,至少目前看来,就永远也拿不回来了,这其实就是变相参与Staking,不过,是需要向灰度缴纳管理费的Staking!

历史上并不是这样的,GBTC曾有赎回计划,在2014年10月28号之前,灰度信托投资者可通过Genesis赎回。但该赎回项目后来被发现违反了《M条例》下的101规则和102规则,该计划被终止。

综上所述,无论是GBTC,还是ETHE,他们都必须在美国证券法律与条例的约束下进行发行与流通,这样做的好处是让整个证券市场规范化运行,能够做到信息公开透明,受到监管部门的严格监管,这对投资者来说是很好的保护。

不过,这些规定造成了一些负面影响,例如流通量不足导致的高溢价。

3、高昂费用与超低流通,套利成为高风险动作

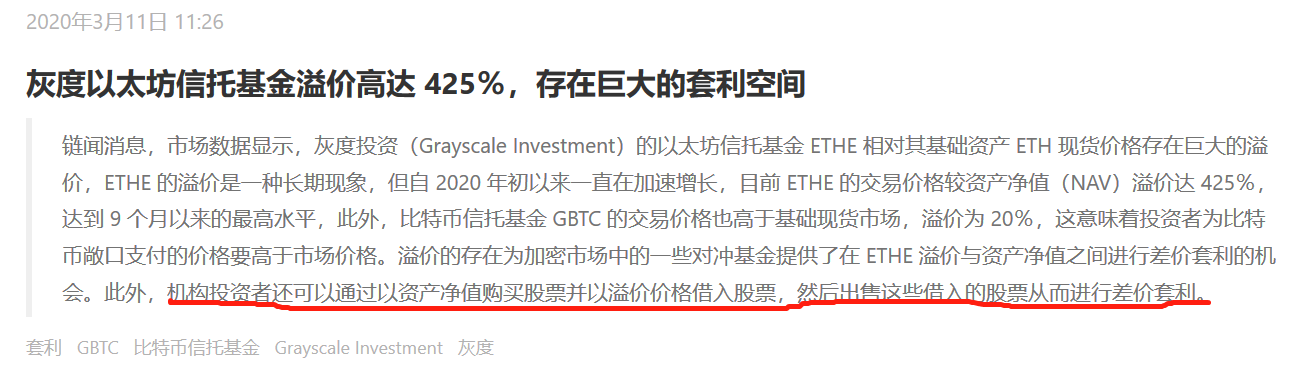

溢价900%!意味着1美元买的就能卖10美元。如果按照10倍溢价,哪怕只加两倍杠杆,成功操作一次也有近100倍的收益,这样的套利,对任何投资者来说都是巨大的诱惑。

但是这一切都是有前提的。

首先,“套利”是指在ETHE高溢价时借入,然后等ETHE价格下跌至正常价格之后再买回来,还本付息。浑水做空瑞幸与机构做空LINK都是同样的套路。

这样对于市场来说是合理且有利的,因为套利者能磨平一切证券的高溢价,当然也包括ETHE900%的溢价率。

但这是有前提的——市场上的股票(ETHE与GBTC)流通量要充分,如果流通量很少,或者几乎没有,就会导致套利者借入成本(利息)猛烈上涨。

在《1933年美国证券法》的144规则下,市场上大量ETHE都处于1年锁仓期,目前解禁流通的ETHE极为稀少,这导致二级市场上的ETHE几乎不可能被做空。

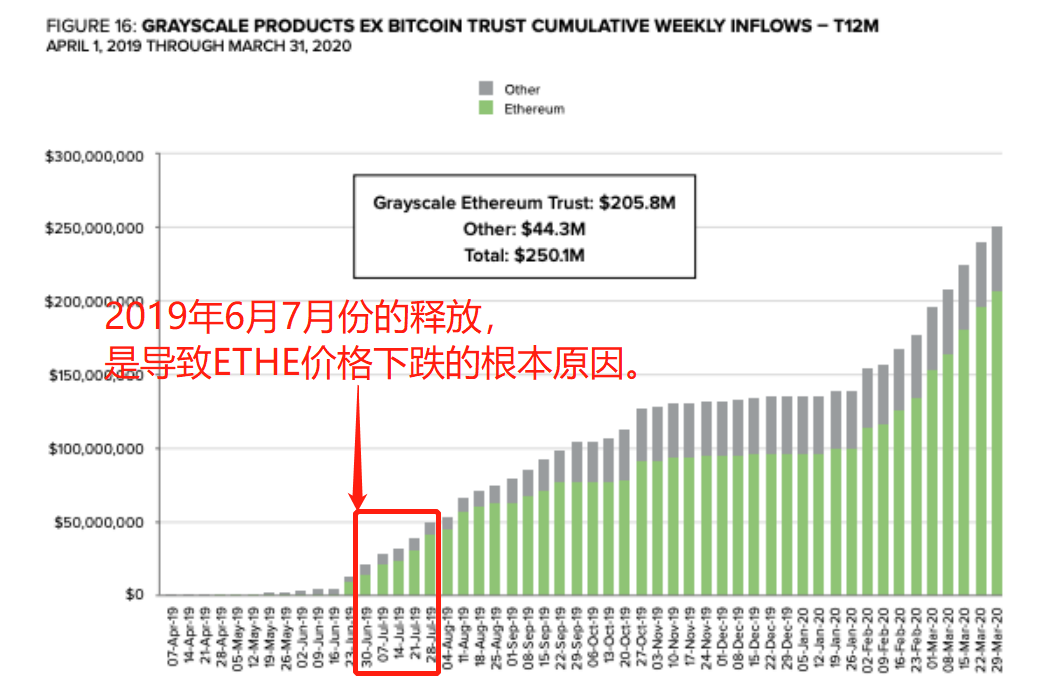

通过观察ETHE发行历史,我们能够看到,今年6月份与7月份到期的份额,与近一年发行的份额相比微不足道——只占总发行量的3%左右。

截至2019年6月30日,ETHE的总流通份额数为455,435股,这说明,现在可自由交易的份额仅占目前总股票数量(15,498,400股)的3%左右。

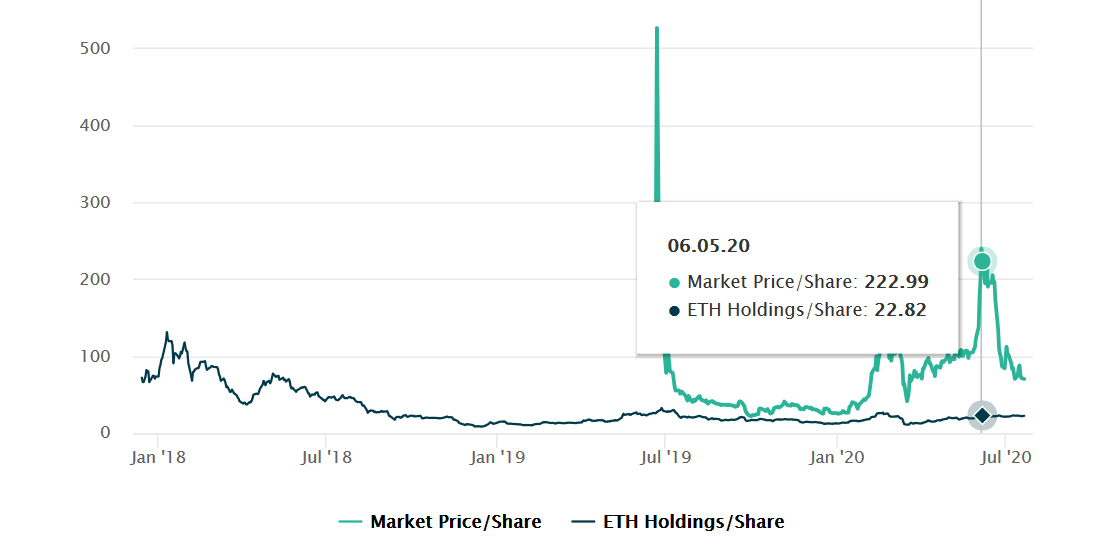

即便这样,2019年6月7月的ETHE到期释放,也导致ETHE价格的大跌。根据yahoo finance最新数据,ETHE价格已从6月4日的最高239.5美元下跌至7月21日的70.2美元,跌幅高达70%。

极少的流通量,导致高昂的借贷成本,这对套利者或者做空者来说是极其不利的。做空者的总成本分为借款成本与管理费用,以做空GBTC为例,目前GBTC借贷成本为15%,加上手续费等其它开支,GBTC 18%的溢价不足以覆盖支出,获利就更难了。

而由于ETHE流通量只占3%左右,因此根本找不到用于做空的借贷份额。

此外,投资者还可以通过借贷实物BTC与ETH的方式,到灰度兑换份额,但是这必须要等6个月(GBTC)或者12个月(ETHE)之后才能够解禁流通,金融市场变幻莫测,谁有又能预测到半年后的故事呢?

总之,即便灰度ETHE曾经具有高达900%的溢价,即便现在也有超过340%的溢价,但是由于目前市面上流通量太少,根本不仅具有做空条件。而那些符合要求的投资者(灰度对于参与GBTC与ETHE的投资者资格有严格审核),通过借贷实物BTC与ETH的方式兑换股票,也必须要冒着6个月与12个月的风险,并且承受高昂借贷成本——高溢价却难以套利。

我们知道,目前灰度管理者价值40亿美元的加密信托,即便按照最低2%的年度管理费(GBTC年管理费最低,为2%),毛利润高达8000万美元,相当于8695个比特币(按照9200美元计算)。

这是一块肥肉,华尔街机构们早已盯上,那么面对竞争,灰度接下来又该怎么走?极端情况下,曾经高昂的ETHE正溢价,又会不会变成负溢价,这些问题我们未来有机会再做讨论。